La fusión por absorción de Bankia y CaixaBank comienza a notarse a nivel de usuario con la desaparición de algunos productos de Bankia, como la Cuenta On y la Cuenta Dog Friendly.

Y es que CaixaBank, que ya ha comenzado a reorganizar la página web de la antigua caja de ahorros madrileña, tiene la intención de que ambas entidades converjan un tiempo, pero de presentar lo antes posible productos homogéneos.

Productos eliminados

Sobre los productos que han desaparecido de la oferta de Bankia, la Cuenta On era 100% online y sin comisiones, siendo la única que quedaba excluida del programa Por ser tú, que pedía vinculación para librarse de las comisiones.

Para los antiguos usuarios de esta cuenta, Bankia ha confirmado

que podrán seguir gestionándola a través de la app hasta finales de 2021 como

hasta ahora.

Con respecto a la Cuenta Dog Friendly, que sí estaba sujeta al programa Por ser tú, los clientes tendrán que conservar la vinculación hasta nuevo aviso si quieren librarse de las comisiones.

Acciones y sucursales

En cuanto a las acciones, las de Bankia dejarán de cotizar el 26 de marzo a cierre de mercado mientras las nuevas acciones de CaixaBank emitidas como consecuencia de la fusión ya cotizan desde el próximo 29 de marzo.

Otro tema importante de la fusión son las sucursales. Según los criterios fijados por la Comisión Nacional de los Mercados y la Competencia (CNMC), en las ciudades donde CaixaBank sea mayoritaria, no podrá modificar o empeorar las condiciones de la oferta original a los clientes de Bankia durante tres años, ni cobrarles comisiones por realizar una operación en ventanilla si antes lo hacían gratis.

Expertos de medios como Cinco Días pronostican que, al ser CaixaBank la entidad dominante, acabará prevaleciendo su modelo, enfocado en la gestión de ahorro a largo plazo y muy exigente en cuanto al cobro de comisiones si el cliente no está vinculado a través de otros productos.

Reestructuración laboral

En cuanto a la reestructuración de plantilla, CaixaBank ha emitido un comunicado a la Representación Legal de los Trabajadores (RLT) por el cual les anuncia la intención de comenzar un despido colectivo. El proceso de negociación se abrirá el 13 de abril.

El gobernador del Banco de España, Pablo Hernández de Cos, ha declarado que «es inevitable» la pérdida de empleos en el sector financiero, en el marco de una entrevista realizada para el diario El Mundo que publica el propio Banco de España íntegra en su página web.

Inevitable pérdida de empleos por la digitalización

Según Hernández de Cos, «el diagnóstico que tenemos en Europa es que es un sector sometido a retos muy importantes. Han surgido las fintech por un lado y las big tech ya se están posicionando. Los tipos de interés reducidos también han reducido sus márgenes de intereses. Y hay un cierto exceso de capacidad en Europa. Estas son algunas de las causas que se encuentran detrás de esa baja rentabilidad de los bancos que ya se observaba antes de esta crisis. ¿Qué tienen que hacer ante estas circunstancias? Evidentemente, ganar eficiencia.»

Para el regidor del Banco de España, «la tecnología y la digitalización en particular, permite a los bancos ofrecer servicios de forma similar a como lo hacían, pero con un coste más reducido, como sucede en otros sectores. En España nos llama más la atención porque partíamos de un sector bancario con un número de sucursales muy elevados. Estos procesos de búsqueda de ganancias de eficiencia han llevado también a un proceso de consolidación bancaria.»

Sobre las fusiones bancarias

Aunque Hernández de Cos ha evitado pronunciarse sobre la fusión de CaixaBank y Bankia, al respecto de este tema ha afirmado que la transformación del sector financiero español todavía tiene mucho margen de maniobra y que «a escala europea, para fortalecer la unión monetaria sería conveniente que se produzcan fusiones bancarias transfronterizas. Tendría enormes beneficios para la unión bancaria a través de una mayor integración financiera».

A la pregunta sobre el problema que puede suponer la creación de bancos tan grandes y la posibilidad de que tengan que ser rescatados, responde que «la regulación financiera ha tratado de atajar posibles problemas en este ámbito al incorporar mayores requerimientos de capital y de MREL para una entidad cuando aumenta su tamaño. Precisamente una parte central de la reforma financiera internacional desarrollada en la última década se concentró en afrontar el problema de lo que se conoce como “demasiado grande para caer”, en referencia al tamaño de las entidades.»

Hernández de Cos se muestra muy optimista y subraya que el

resultado de la evaluación de la reforma financiera muestra que ha tenido «efectos

positivos sobre la resistencia y capacidad de resolución de los bancos»,

aunque también menciona «algunas carencias, que deberán afrontarse a

escala global en el futuro.»

En este sentido, la inclusión financiera sería una asignatura pendiente, ya que la reducción de sucursales » podría generar algunos riesgos de exclusión, en particular en determinados colectivos y en determinadas zonas geográficas».

Pérdida de empleos en CaixaBank y Bankia

Mientras las nuevas fusiones bancarias están en el aire, la ya anunciada por CaixaBank y Bankia sigue esperando una concreción mayor. Los sindicatos de Bankia exigen que haya un despido equitativo y una homologación de las condiciones laborales de los empleados que formen parte del nuevo CaixaBank, pues los trabajadores de Bankia tienen sueldos más bajos y despidos más baratos.

Los primeros contactos entre patronal y sindicatos se han

iniciado, pero las negociaciones en firme no se llevarán a cabo hasta que se

apruebe la fusión jurídica de ambos bancos.

Por el momento se está llevando a cabo un proceso de selección de amblas plantillas y, tal y como han publicado medios como Valencia Plaza, pasarán 1.200 trabajadores de Bankia y 2.400 de CaixaBank.

El ranking de Bloomberg de 2021 incluye 325 compañías radicadas en 42 países, unas cifras muy superiores a la edición de 2020, en la que hubo 230 empresas con sede en 36 países.

Peter T. Grauer, Presidente de Bloomberg, ha declarado que «el nivel de transparencia sobre cómo las empresas están abordando la igualdad de género en el lugar de trabajo y sus comunidades locales, está alimentando la toma de decisiones financieras alrededor del mundo y apoyando el caso de negocios para un entorno corporativo inclusivo”.

Por primera vez, firmas con sede en República Checa, Nueva

Zelanda, Noruega, Filipinas, Polonia y Rusia, están reportando datos

relacionados con el género.

Bloomberg ha ampliado también los tipos de métricas incluidos en el marco de referencia del GEI de este año, pues hay empresas que reportan información como la probabilidad de que una mujer permanezca empleada en la empresa después del periodo de maternidad (82%), la disponibilidad de salas de lactancia en el lugar (69%) y el patrocinio de programas de educación STEM para mujeres (64%). Las empresas incluidas en el índice tienen una capitalización de mercado combinada de 12 billones de dólares, frente a 9 billones de dólares el año pasado.

Liderazgo femenino en el listado de Bloomberg

De acuerdo con los resultados del índice de este año, las empresas lideradas por una CEO mujer reportaron tener más mujeres en puestos de alta dirección que aquellas con un CEO hombre. Las organizaciones dirigidas por mujeres también tenían más mujeres en el 10% superior que las empresas dirigidas por hombres, y más mujeres en funciones generadoras de ingresos.

Además, el 64% de las empresas que tienen un Director de

Diversidad (CDO, por sus siglas en inglés) tienen más probabilidades de tener

metas de diversidad e inclusión dentro de las revisiones de desempeño de la

alta gerencia (59% en comparación con el 20% de las empresas sin un CDO). Las

compañías con un CDO también tenían más probabilidades de requerir una lista

diversa de candidatos para puestos directivos (67% en comparación con el 31% de

las empresas sin un CDO).

El GEI señala, asimismo, que las compañías se están enfocando en atraer un conjunto de clientes con diversidad de género y están evaluando sesgos de género en materiales de publicidad y marketing en años anteriores. De las empresas incluidas en el índice, el 78% evalúa sus materiales de marketing por sesgo, en comparación con el 68% del año pasado. Además, casi la mitad (46%) de las empresas mide la retención de clientes femeninas, y el 57% realiza un seguimiento de la satisfacción del cliente por género, cuando corresponde.

BBVA, CaixaBank y otras empresas españolas del ranking

CaixaBank ha obtenido la mayor puntuación del mundo en el índice de Igualdad de Género de Bloomberg 2021.

Gestión de microcréditos en una oficina de CaixaBank

El índice ha valorado especialmente las iniciativas internas y externas de CaixaBank para potenciar la igualdad de género, las medidas de conciliación familiares, el porcentaje de mujeres promocionadas y el plan de acción de CaixaBank para impulsar el liderazgo femenino, entre otros.

Por su parte, BBVA, que forma parte del Índice de Igualdad de Género de Bloomberg desde hace cuatro años, ha mejorado en cinco puntos porcentuales su calificación respecto a la anterior edición gracias a su política de fomento de igualdad de oportunidades en el crecimiento profesional y a la cultura corporativa inclusiva.

Telefónica también se afianza por cuarto año consecutivo, mejorando su puntuación en más de 10 puntos por la fijación de criterios de diversidad en los objetivos de desempeño de la plantilla, la representación de ambos géneros en los procesos de selección, la formación en sesgos, así como el impulso para romper barreras de género en el ámbito tecnológico, desarrollando y promoviendo numerosas iniciativas como Technovation Girls, Mujeres Hacker, Mujer e Ingeniería o Scale Up Women, entre otras.

Otras entidades que repiten y mejoran en este ranking son Bankia, Grupo Red Eléctrica, Enagás, Indra y Ferrovial.

La concentración bancaria en España sigue su curso con la reciente aprobación de la fusión de Unicaja Banco y Liberbank, cuyo resultado será una entidad que ocupará el quinto puesto en el ranking de bancos más grandes de nuestro país.

El nuevo banco tendrá un volumen de activos de unos 110.000 millones de euros, con una aportación de 63.000 por parte de Unicaja y 45.800 de Liberbank.

Lo que parecía haber terminado en tragedia con la ruptura del consejo entre Unicaja y Liberbank el pasado 19 de diciembre por las diferentes sensibilidades existentes entre los administradores, ha terminado en final feliz con un visto bueno remitido a la Comisión Nacional del Mercado de Valores (CNMV).

La sede social del nuevo banco se ubicará en Málaga, domicilio de Unicaja, que además de en Andalucía presenta una huella más relevante que en Castilla y León. Al margen de en esa ciudad andaluza, habrá centros operativos en Madrid y en Oviedo, fundamental para el negocio de Liberbank (originada por la confluencia de Cajastur-Banco CCM y las cajas cántabra y extremeña).

La marca del grupo será en principio Unicaja Banco, si bien el nombre comercial de Liberbank se preservará en sus territorios tradicionales.

A excepción de en Cáceres y Ciudad Real, ambos bancos no se solapan geográficamente, pero aun así el coste de fusión del futuro banco formado por la unión de Unicaja y Liberbank será de 540 millones de euros, de los que el 70%, 378 millones, irá destinado al cierre de oficinas y reducción de plantillas.

El futuro Unicaja Banco no estará presente en Baleares ni en Canarias y, además de ser el quinto mayor banco de España, será el sexto en términos de crédito bruto a los clientes.

La transacción permitirá a la entidad combinada ganar tamaño relativo de cara a afrontar de la mejor manera posible los desafíos a los que se enfrenta el sector, incluyendo los que se derivan del entorno económico, los actuales niveles de tipos de interés, así como el continuo proceso de transformación y digitalización. Está previsto que la entidad combinada cuente con ahorros recurrentes de costes de aproximadamente 192 millones de euros anuales (de forma plena a partir de 2023), lo que permitirá mejorar significativamente la ratio de eficiencia en 11 puntos porcentuales.

Con esta operación se da un paso más en el proceso de concentración bancaria iniciado hace años y que en 2020 y 2021 experimentará grandes avances con la absorción de Bankia por CaixaBank.

Las prejubilaciones en el sector bancario son una de las formas tradicionales de solventar los procesos de despidos colectivos, que desde 2010 ascienden a 67, según datos de UGT recogidos en Cinco Días. Las nuevas fusiones anunciadas por entidades como CaixaBank y Bankia traerán ajustes de plantilla, aunque las condiciones de salida difieren de otras épocas.

Condiciones de las prejubilaciones

A comienzos de la década de 2010 las prejubilaciones que ofrecieron bancos como BMN, Novaxacaixagalicia, Cajastur, Caja Madrid o Banca Cívica contemplaban el cobro de entre el 83% del sueldo (en el caso de Banca Cívica, 83,5% en el de Cajasol) y el 94% (Caja Madrid) y se podían acoger a ellas trabajadores de más de 55 años.

Entre 2012 y 2016 las jubilaciones anticipadas variaron la edad requerida (CaixaBank la aumentó a 59 años, pero otros bancos la redujeron a 53 y 54 años) y se rebajaron los sueldos, con un 75% como cifra habitual, con algunos casos por debajo, como CaixaBank, Bankia o Ceiss, con el 60%.

Condiciones de las prejubilaciones en la banca. Gráfico elaborado y publicado por Cinco Días con datos proporcionados por UGT.

En la actualidad, un trabajador de banca solo podrá acogerse a esta modalidad de baja a una edad en torno a los 50 años, pero su porcentaje de salario no superará en ningún caso el 80% y se situará mayoritariamente en el 60%.

Las prejubilaciones que vienen

Banco Santander ha propuesto recientemente a los sindicatos una salida de más de 4.000 trabajadores con indemnizaciones de 30 días por año trabajado para los empleados menores de 55 años que abandonen la entidad, con un máximo de 20 mensualidades, mientras que para aquellos que superen esa edad y lleven en el banco más de 15 años ofrece prejubilaciones que van desde el 55% hasta el 70% del salario pensionable, en función de la edad.

Desde UGT se considera que el ajuste propuesto es “inadmisible por desproporcionado” y que «que se puede establecer un nuevo modelo organizativo y productivo que cuente absolutamente con todas las personas que forman actualmente la plantilla de Banco Santander«.

En cuanto a la absorción de Bankia por CaixaBank, en septiembre de este año UGT y CCOO solicitaban prolongar en el tiempo el ajuste tras la fusión para evitar salidas traumáticas, recurriendo preferiblemente a prejubilaciones y salidas voluntarias.

En la intervención realizada por UGT en la Junta de Accionistas de CaixaBank instaron a «minimizar el impacto de la fusión en el número de puestos de trabajo, primar la voluntariedad, mantener las condiciones laborales y realizar una integración ejemplar de la plantilla de Bankia» sin «abandonar el camino de los valores sociales de CaixaBank» que siempre la han «diferenciado».

Banco Santander ha anunciado un acuerdo con Wirecard para adquirir activos tecnológicos especializados en el sector de servicios de pago para comercios de Wirecard. De esta manera espera llegar con Getnet más rápidamente a un mayor número de empresas en Europa.

A través de esta adquisición, unos 500 empleados de Wirecard, muy cualificados, que gestionan en la actualidad los activos adquiridos pasarán a formar parte de Santander. Estos trabajadores continuarán trabajando donde se encuentran actualmente pero formarán parte del equipo global de servicios para comercios de Santander bajo la franquicia global Getnet.

Los activos adquiridos permiten ampliar la arquitectura global de la plataforma abierta de soluciones de pago del banco y ofrecen otras sinergias para Santander en materia de comercio internacional y pagos. Santander llevará su plataforma de pagos en comercios a otros países, como ya ha hecho en Latinoamérica. Los activos adquiridos incluyen tecnologías de soluciones de pagos para comercios vinculados con servicios de adquisición y emisión.

La adquisición no incluye compañías de Wirecard y Santander no asume ninguna responsabilidad legal relativa a Wirecard AG ni Wirecard Bank AG ni a las acciones realizadas en el pasado. El cierre de la operación está previsto para antes de finales del año y está sujeto a algunas condiciones, como aprobaciones regulatorias.

En octubre, Santander anunció planes para integrar sus negocios de pagos más disruptivos, incluido Getnet, en una compañía autónoma. Esta compañía, llamada PagoNxt, desarrollará su actividad en tres áreas de negocio: soluciones para comercios, soluciones para pymes que operan internacionalmente y necesitan servicios que antes solo eran accesibles para grandes empresas, y productos y servicios digitales para particulares, como Superdigital, la plataforma de inclusión financiera ya disponible en cinco mercados latinoamericanos.

La aceleración del proceso de transformación del Banco Santander será un hecho este año con la contratación de 3.000 profesionales del sector tecnológico.

El banco ha anunciado el lanzamiento de Be Tech! with Santander, una página web de empleo que permitirá gestionar incorporaciones en España. Asimismo, también ha creado Santander X Tomorrow Challenge, para buscar soluciones a los grandes retos post Covid-19.

Emprendimiento para la transformación

Banco Santander, a través de Santander Universidades, ha creado el reto global Santander X Tomorrow Challenge para que emprendedores de 14 países (Argentina, Alemania, Brasil, Chile, Colombia, EEUU, España, México, Perú, Polonia, Portugal, Puerto Rico, Reino Unido y Uruguay) puedan aportar soluciones innovadoras que ayuden a mitigar las consecuencias socioeconómicas derivadas de esta pandemia.

El reto está estructurado en cuatro categorías que responden a cuatro desafíos clave: creación de empleo; adaptación de las competencias personales; reinvención y reapertura de negocios e industrias y nuevas oportunidades de negocio.

Santander X Tomorrow Challenge muestra el compromiso de la entidad dirigida por Ana Patricia Botín con el emprendimiento universitario de alto impacto.

Transformación del Banco Santander

De los 3.000 contratos de profesionales tecnológicos que el banco ha anunciado que hará este año, mil se producirán en España. El perfil de los candidatos y candidatas será el procedente de carreras STEM (ingenierías, ciencias, matemáticas). Todas las ofertas estarán disponibles en Linkedin.

Los profesionales seleccionados se incorporarán a la división de Tecnología y Operaciones en áreas vinculadas con agile, plataformas y APIs (interfaz de programación de aplicaciones), cloud (nube), data, network (redes), DevSecOps (equipos de desarrollo, seguridad y operaciones), inteligencia artificial (AI), desarrollo de software (software development), arquitectura empresarial (enterprise architecture) y ciberseguridad.

Estos perfiles no solo añaden nuevos conocimientos y experiencias en tecnología, sino también nuevas formas de pensar y abordar los problemas, lo que complementará las fortalezas del equipo actual y contribuirá a cumplir los objetivos del Santander de dar un mejor servicio a los clientes, acelerar el crecimiento e incrementar la rentabilidad.

Sé cuándo BBVA vuelve a las andadas con la estafa de las comisiones abusivas cuando a este post que escribí hace tiempo comienzan a llegar comentarios de clientes muy enfadados con las malas prácticas de su banco. En efecto, un nuevo cobro se ha cernido sobre quien no ha podido ingresar más de 600 euros en su cuenta en este semestre.

Nuevo cobro, viejas comisiones

A pesar de que las reclamaciones interpuestas en el Banco de España por muchos clientes han resultado favorables y BBVA ha tenido que reintegrar los importes, dichos clientes siguen quejándose de que una y otra vez cada seis meses se produce un nuevo cobro de estas cantidades en concepto de «comisiones-intereses-gastos».

Recordamos que las comisiones que se están liquidando para aquellos que no ingresen mensualmente un mínimo de 600 euros en la cuenta son de 30 euros semestrales más 0,60 euros por apunte, es decir, por cada operación común y corriente que realicen en esos seis meses, que, sumadas, llegan a superar los 100 y los 200 euros.

El ingreso de 600 euros ha de hacerse, asimismo, de una sola vez, y en ningún caso aceptan ingresos que se produzcan desde cajeros, unas condiciones en mi opinión leoninas, y más en un momento de pandemia en el que muchos trabajadores han tenido que esperar para el cobro de los ERTEs, se han visto sin empleo o se han quedado directamente sin ingresos si no tenían contrato ni estaban dados de alta de autónomos.

¿Fallos de digitalización o sustracción al descuido?

Algunos usuarios denuncian que tienen varias cuentas con el banco y, para no tener que estar sometidos a ese régimen de comisiones abusivas, se realizan traspasos entre sus cuentas, pero se les cobran de igual manera los cargos. Y cuando elevan la queja al departamento de reclamaciones del propio banco, este servicio les comunica que se trata de un error de la aplicación, que no reconoce los traspasos entre cuentas como un ingreso externo.

Es curioso que un banco que se señala a la cabeza de la inversión en digitalización y experiencia de usuario, y que en algunos rankings compita con CaixaBank (que, por cierto, ha revalidado la primera posición en el ranking español Mejor Banco en España 2020 y Mejor Banco en Europa Occidental 2020 por la revista Global Finance por sexto año consecutivo y es destacado, por segunda vez, entre los mejores bancos del continente europeo), mantenga durante tres años un error tan grave en su aplicación.

Los clientes, indignados, comentan en las redes sociales que sienten que están ante un «robo» al descuido, pues tener que reclamar cada seis meses la devolución de estos cobros ya no puede tratarse de un simple fallo. Términos como «mafia», «ladrones», «estafa», «estafadores», «usureros» son los más relacionados con el banco en los últimos días en Twitter.

Por otra parte, uno no puede evitar preguntarse qué está haciendo el Banco de España para que esto siga ocurriendo pese a las resoluciones a favor de muchísimos afectados.

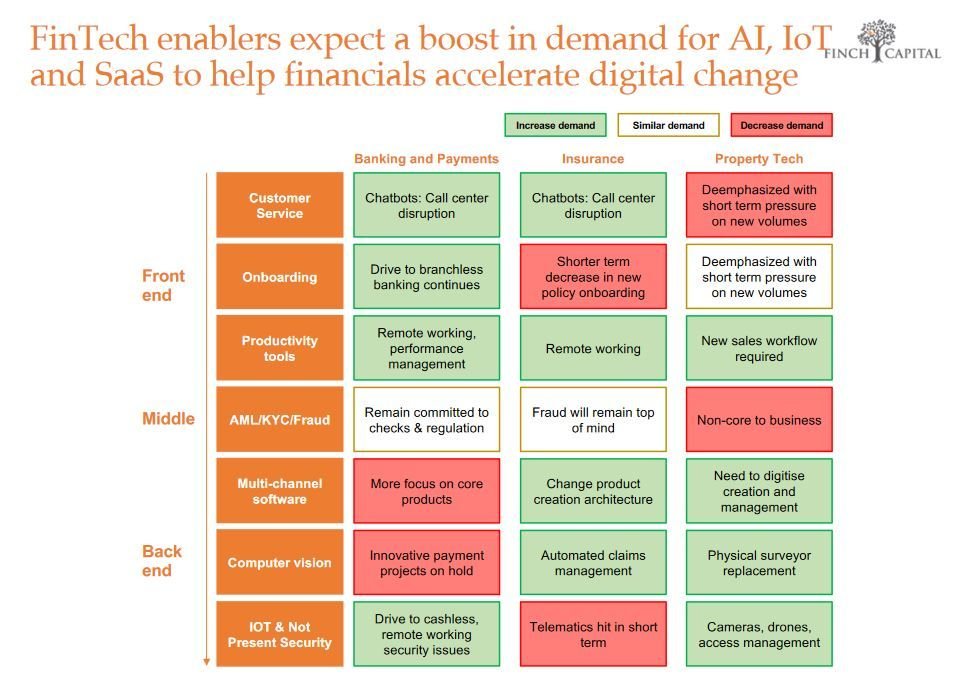

Se trata de un informe basado en encuestas realizadas a fundadores de fintech disruptivas, así como a compañías de IA e IoT que venden software a financieras, entrevistas con instituciones financieras y estudios de mercado con datos públicos y la investigación exclusiva de Finch Capital.

Impacto desigual

La pandemia de COVID-19 ha tenido un impacto inconcebible en todas nuestras vidas y está reformulando nuestra realidad a diario. Desde Finch Capital señalan que la crisis derivada acelerará los cambios fundamentales en la forma en que trabajamos e interactuamos en el contexto privado y comercial.

En este sentido, tras una revisión de cómo los inversores y los compradores potenciales perciben el valor en esta nueva normalidad, el informe indica que se espera que algunas verticales tengan un rudo despertar, mientras que otras aprovecharán las oportunidades que podría traer una crisis o recesión.

Fuente: Finch Capital.

Los ganadores del sector fintech serían las plataformas de préstamos para consumidores y pymes (por su mejor adaptación para entregar capital de manera rápida y eficiente a segmentos clave de la economía) y la digitalización de seguros de vida e hipotecas (avanzando con tecnología para interrumpir el papel de los intermediarios, cuyo papel a menudo se enfrentaba).

Otras empresas con buen pronóstico son las que ofrecen soluciones IA y software para automatización en el soporte al cliente, procedimientos de apertura de cuentas, automatización de préstamos, identificaciones digitales seguras…

Fuente: Finch Capital.

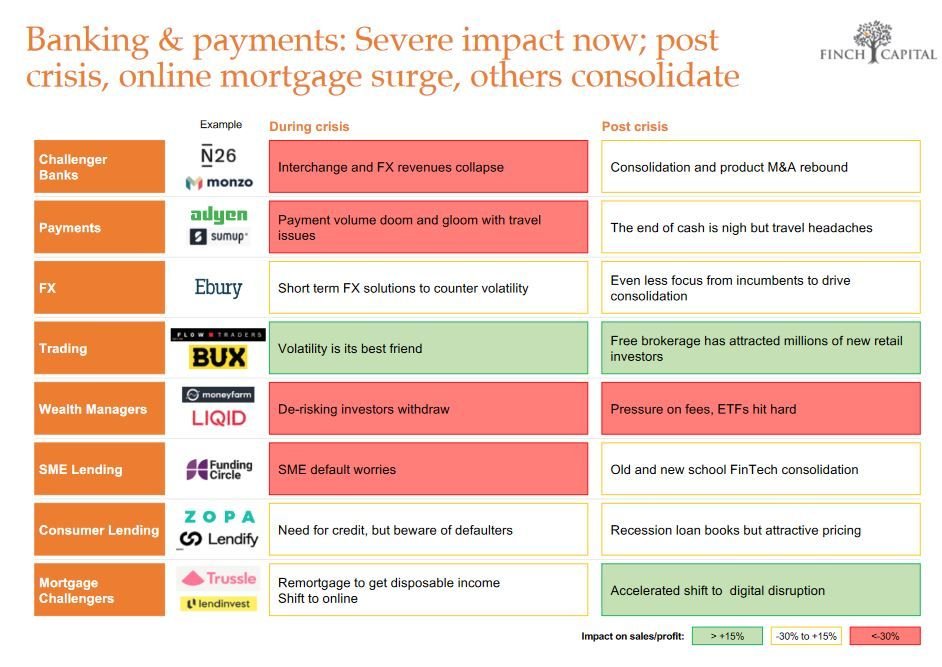

Entre los peor parados se encuentran los neobancos, con una menor actividad de la esperada después de la crisis, las empresas dedicadas a la gestión patrimonial, que verán cómo sus clientes se decantan por un menor riesgo, y los pagos, por la disminución de la actividad de transacciones que afecta a los negocios de comisiones.

Banca y pagos. Fuente: Finch Capital.

Consejos para reducir el impacto

El informe de Finch Capital incluye, asimismo, consejos para reducir el impacto de la pandemia. En primer lugar, la gestión de pérdidas con velocidad y adecuación (reducción de costos de personal de manera abierta y empática, renegociando los contratos); ser realista sobre el panorama de financiación (hay poca predisposición para nuevas ofertas, pues el enfoque es proteger la cartera); usar la equidad para motivar al personal y comunicarse abiertamente con los trabajadores.

Otras recomendaciones son poner todos los esfuerzos en asegurarse de que el producto que se vende destaque entre la multitud, concentrarse solo en los canales de alto retorno de la inversión y utilizar los paquetes de rescate gubernamentales y todas las oportunidades que se presenten por parte de organismos institucionales.

El posible impacto de la crisis del coronavirus en el sector fintech está generando ríos de literatura económica con corrientes muy contradictorias entre sí. Están los que piensan que es la ocasión perfecta para el impulso de esta industria y quienes prevén un pinchazo de la burbuja, especialmente en los unicornios.

El coronavirus sería la tormenta perfecta para que la burbuja fintech se inflase un poco más al ser expertas en conectar usuarios sin oficinas ni sucursales físicas, con interconexión e inmediatez tecnológica, imprescindible para mantenerse en activo en estos días (como se puede ver en las empresas que pueden ofrecer teletrabajo a sus empleados).

Las fintech permitirían mantener las operaciones en línea, así como hacer que muchos usuarios que antes no hubiesen llegado a este sector comiencen a familiarizarse con el movimiento cashless.

Aun así, si las fintech quieren prevalecer, también se enfrentan a un buen número de desafíos, pues se trata de un sector altamente globalizado y tendrá que efectuar cambios rápidos y efectivos en su forma de trabajo.

Sin duda, y analizando con detenimiento la gestión del coronavirus realizada en Wuhan, en todos los países necesitamos que se implanten cuanto antes los pagos móviles y el reconocimiento facial, de manera que, al menos mientras dure esta pandemia (que según el CDC de Estados Unidos, podría llegar a convivir con nosotros alrededor de 18 meses), no tengamos que sacar nada de nuestros bolsillos cada vez que queramos comprar un producto o servicio en tienda física o restaurante.

Estas soluciones online ahorrarían también situaciones incómodas y temores como los experimentados estos días por los trabajadores de bancos como Santander, CaixaBank o BBVA, que han tenido organizar los pagos de las pensiones a los jubilados para evitar que se formen aglomeraciones en las oficinas.

El pinchazo de la burbuja

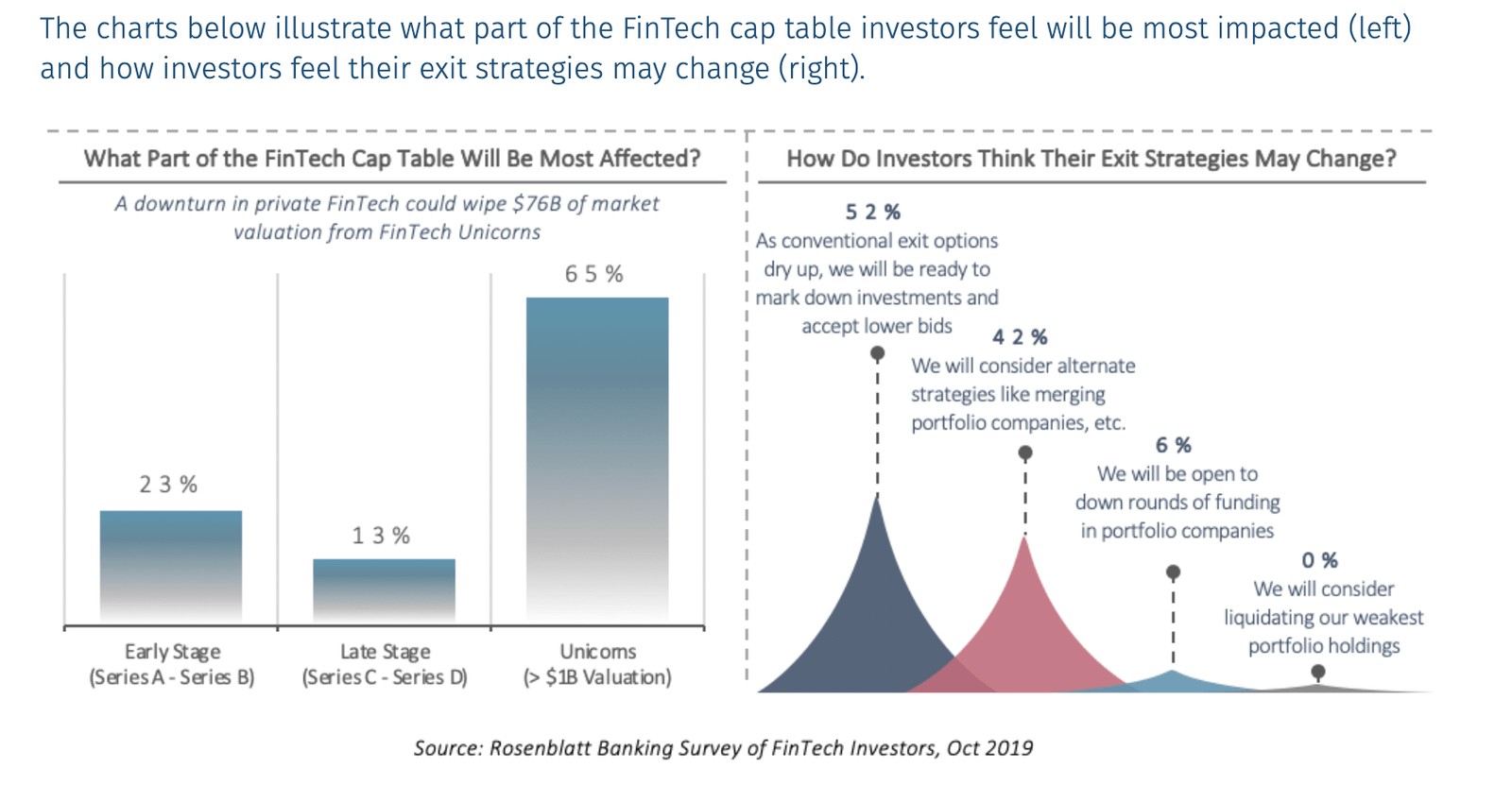

Menos alentadores para el sector fintech son los pronósticos de consultores de banca e inversión como Rosenblatt Securities, que señala que las startups unicornios del sector fintech, es decir, aquellas valoradas en más de 1.000 millones de euros, pueden ver cómo su valoración se reduce en un 15%.

Según estas previsiones, las empresas unicornio se han valorado, o mejor dicho, sobrevalorado, sobre perspectivas de éxito y crecimiento, sin tener en cuenta crisis como la que estamos experimentando.

Previsiones de recesión en las fintech unicornio, gráfico de Rosenblatt Securities.

Una vez enfrenta la realidad de una crisis, estas compañías no pueden hacer frente a una situación de crisis real. El informe de Rosenblatt Securities señala, incluso, nombres de unicornios que podrían verse afectados, como Revolut, Klarna, Tide, Monzo o Starling, de un total de 58.