Argentina vive un escándalo en el sector fintech tras la denuncia del Gobierno a varias empresas que prestan servicios de créditos no bancarios por presunta estafa, usura crediticia y violación de datos personales en bases de datos públicas y privadas.

Desde el Ministerio de Desarrollo Productivo se ha señalado que los mayores perjudicados por esta estafa masiva han sido jubilados y beneficiarios de la Asignación Universal por Hijo (AUH).

Las empresas del escándalo

Las compañías del sector fintech que han protagonizado este escándalo por supuestas conductas abusivas y fraudulentas son Smart Cash S.A., Punto Click S.A., Patagonia Cred S.A., Efectivo Urgente y Wenance S.A., Wenance Credit Argentina S.A y Wenance Inversiones AAGI S.A.

Estas startups, según las denuncias realizadas, se presentan con avales de organismos públicos, adjudican a clientes contrataciones que ellos nunca solicitaron y realizan débitos indebidos en cajas de ahorro y cuentas corrientes, además de modificaciones unilaterales de los contratos y las condiciones de pago.

Se les acusa de publicidad engañosa, servicios que en algunos casos llegan a la estafa y haber sustraído datos para adjudicar créditos a quienes no los habían pedido.

Defensa de las fintech

La Cámara Argentina de Fintech se ha apresurado a desmarcarse de la presunta mala praxis de estas compañías y ha señalado que “se opone enérgicamente a cualquier tipo de modalidad fraudulenta y repudia de forma rotunda las prácticas que puedan atentar contra la ley y contra los usuarios”.

Asimismo, la entidad, que agrupa a más de 250 fintech de todo el país andino, ha recordado que en marzo de este año presentó un Código de Buenas Prácticas sobre el uso del débito directo. Y ha subrayado, además, que durante la cuarentena el sector fintech ha estado más comprometido que nunca con la «inclusión financiera real, eficiente y transparente de toda la población».

El confinamiento provocado por la pandemia del nuevo coronavirus ha llevado a pequeños y medianos productores y vendedores a digitalizarse y darse a conocer a través de Internet. Con el objetivo de ayudarles en esta tarea, CaixaBank ha lanzado la herramienta Social Commerce, dentro del ambicioso plan #ContigoMásQueNunca de apoyo a particulares y empresas para hacer frente a la situación actual.

Social Commerce

Social Commerse es una solución tecnológica que permite gestionar compras online directamente a través de redes sociales y aplicaciones de mensajería. De esta forma, se facilita al comercio que pueda realizar ventas a partir de ofertas lanzadas desde sus perfiles en Facebook, Twitter, Instagram, Whatsapp, Telegram o cualquier otra vía de comunicación con el cliente final, sin necesidad de mantener una tienda virtual o una página web propia.

Social Commerce analiza cuántas interacciones ha tenido la publicación del comercio para darle la información que le ayudará a aplicar las medidas necesarias para tener una mayor difusión. De esta forma, podrá incrementar el alcance de su publicación y llegar a un número mayor de consumidores potenciales, lo que hará crecer su negocio. En cuanto a los clientes, éstos reciben las ofertas a través de los perfiles y aplicaciones de mensajería del comercio, y si les gusta el producto, lo pueden comprar a través de un enlace que les lleva directamente a las instrucciones de pago. El comerciante recibe la información de la venta que acaba de realizar y así ya puede empezar a gestionar el envío del pedido.

Productos complementarios

El lanzamiento de Social Commerce se complementa con PayGold, una solución pensada para recibir pagos online, por correo electrónico o por SMS, sin necesidad de que el comercio tenga una web propia.

Los productos están disponibles tanto para comercios clientes de CaixaBank como para otros negocios sin relación previa con la entidad. Se pueden contratar en la red de CaixaBank, que cuenta con 2.500 gestores especialistas en comercios.

Herramientas para el distanciamiento social

Asimismo, y dentro del plan #ContigoMásQueNunca, CaixaBank ha iniciado la adaptación de sus tarjetas y datáfonos para elevar el límite de seguridad del pin de 20 a 50 euros para introducir el pin de seguridad de los pagos.

Si se prefiere se puede usar también CaixaBank Pay, la solución de pago por móvil de la entidad desarrollada en colaboración con Samsung Pay, Apple Pay, Garmin Pay y Fitbit Pay, que permite realizar pagos de cualquier cantidad con estos dispositivos sin necesidad de tocar el datáfono del comercio.

Los clientes que cuenten con móviles compatibles pueden descargar la aplicación CaixaBank Pay e incluir sus tarjetas para realizar compras de forma segura por el móvil.

Los tiempos de distanciamiento social que nos está tocando vivir van a propiciar una mayor digitalización y modernización de la banca tradicional. Desde este blog lo recibiremos con alegría.

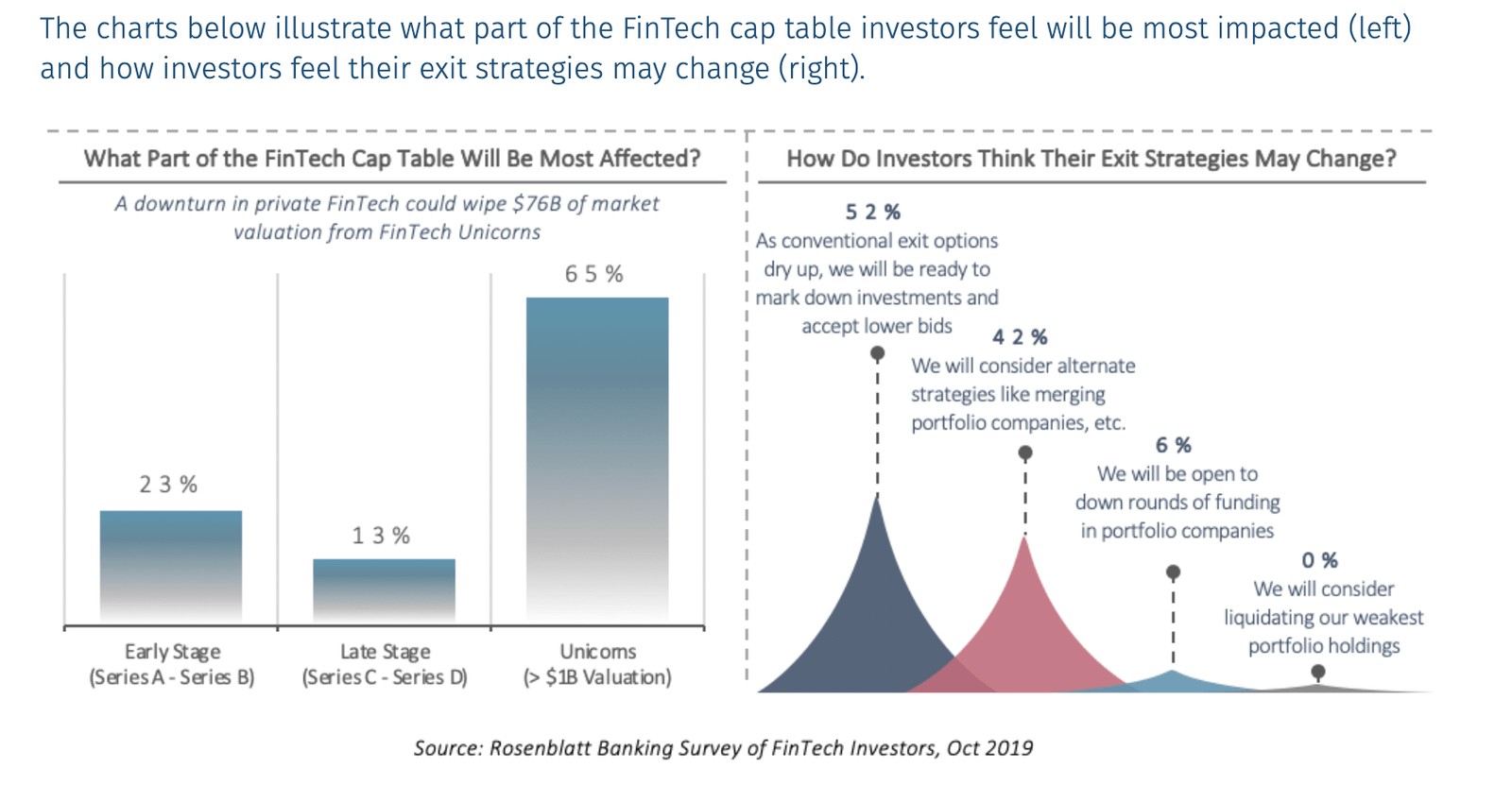

El posible impacto de la crisis del coronavirus en el sector fintech está generando ríos de literatura económica con corrientes muy contradictorias entre sí. Están los que piensan que es la ocasión perfecta para el impulso de esta industria y quienes prevén un pinchazo de la burbuja, especialmente en los unicornios.

El coronavirus sería la tormenta perfecta para que la burbuja fintech se inflase un poco más al ser expertas en conectar usuarios sin oficinas ni sucursales físicas, con interconexión e inmediatez tecnológica, imprescindible para mantenerse en activo en estos días (como se puede ver en las empresas que pueden ofrecer teletrabajo a sus empleados).

Las fintech permitirían mantener las operaciones en línea, así como hacer que muchos usuarios que antes no hubiesen llegado a este sector comiencen a familiarizarse con el movimiento cashless.

Aun así, si las fintech quieren prevalecer, también se enfrentan a un buen número de desafíos, pues se trata de un sector altamente globalizado y tendrá que efectuar cambios rápidos y efectivos en su forma de trabajo.

Sin duda, y analizando con detenimiento la gestión del coronavirus realizada en Wuhan, en todos los países necesitamos que se implanten cuanto antes los pagos móviles y el reconocimiento facial, de manera que, al menos mientras dure esta pandemia (que según el CDC de Estados Unidos, podría llegar a convivir con nosotros alrededor de 18 meses), no tengamos que sacar nada de nuestros bolsillos cada vez que queramos comprar un producto o servicio en tienda física o restaurante.

Estas soluciones online ahorrarían también situaciones incómodas y temores como los experimentados estos días por los trabajadores de bancos como Santander, CaixaBank o BBVA, que han tenido organizar los pagos de las pensiones a los jubilados para evitar que se formen aglomeraciones en las oficinas.

El pinchazo de la burbuja

Menos alentadores para el sector fintech son los pronósticos de consultores de banca e inversión como Rosenblatt Securities, que señala que las startups unicornios del sector fintech, es decir, aquellas valoradas en más de 1.000 millones de euros, pueden ver cómo su valoración se reduce en un 15%.

Según estas previsiones, las empresas unicornio se han valorado, o mejor dicho, sobrevalorado, sobre perspectivas de éxito y crecimiento, sin tener en cuenta crisis como la que estamos experimentando.

Previsiones de recesión en las fintech unicornio, gráfico de Rosenblatt Securities.

Una vez enfrenta la realidad de una crisis, estas compañías no pueden hacer frente a una situación de crisis real. El informe de Rosenblatt Securities señala, incluso, nombres de unicornios que podrían verse afectados, como Revolut, Klarna, Tide, Monzo o Starling, de un total de 58.

La gran banca tradicional española está anunciando una serie de ayudas a nivel estatal y a nivel particular para sus usuarios para mitigar los efectos de la crisis del coronavirus en la economía y el sistema sanitario. BBVA, CaixaBank y Santander ya han hecho sus primeras aportaciones.

Ayudas del BBVA

BBVA ha informado que donará 25 millones de euros para luchar contra la pandemia provocada por el COVID-19 en los países en los que opera, con una primera entrega a las autoridades españolas de equipamiento médico adquirido en China, 1.043 respiradores (43 específicos para UCI) y 400.000 mascarillas, por valor de unos tres millones de euros.

De manera coordinada con otras empresas españolas, BBVA está intentando conseguir respiradores adicionales y más equipamiento necesario para hacer frente a la situación actual, incluyendo tests para la detección del coronavirus y equipos de protección individual (EPIs) para el personal sanitario como buzos, guantes o gafas.

A nivel de particulares, la entidad financiera permitirá flexibilizar el pago de las cuotas de los préstamos a través de carencias de hasta un máximo de seis meses en los créditos de clientes afectados por la crisis. Asimismo, ha puesto a disposición de las empresas líneas de crédito inmediato de hasta 25.000 millones de euros y ha suscrito la Línea ICO de 400 millones para apoyar al sector turístico, del transporte y la hostelería con problemas transitorios de liquidez.

Como medida de carácter social, BBVA ha decretado el aplazamiento del pago de hasta tres meses del alquiler social a aquellas familias que habiten en una casa acogida al Fondo Social de Vivienda (FSV) y se hayan visto afectadas por el COVID-19.

Ayudas de CaixaBank

CaixaBank también ha pensado en las familias que viven en régimen de alquiler en pisos de su propiedad a través de su filial inmobiliaria BuildingCenter, y ha ido más allá, incluso, que el BBVA, pues a partir de abril condonará las rentas a quienes se hayan quedado sin trabajo o se vean afectados por expedientes de regulación de empleo, así como para autónomos que hayan cesado su actividad o visto disminuida su actividad en más de un 40% como consecuencia del estado de alarma.

Para acogerse a esta ayuda, tendrán que rellenar un formulario en la que indiquen si son personas con derecho a acogerse a esta medida y, en caso de serlo, la entidad catalana no le girará el recibo del mes de abril. Posteriormente, tendrá que aportar la documentación acreditativa.

#ContigoMásQueNunca es el nombre de la iniciativa que engloba todos los paquetes de medidas de CaixaBank para familias, autónomos y pymes y mayores.

En el caso de los autónomos y las pymes, CaixaBank ha puesto una línea de 25.000 millones de euros en préstamos preconcedidos por un plazo de hasta 24 meses, con tramitación inmediata, al no requerir una documentación adicional.

Con el objetivo de proteger a los ancianos, el banco ha adelantado al día 20 el abono de las pensiones y ha establecido un sistema especial de información y organización de citas previas para facilitar la retirada en efectivo del importe de la pensión.

Ayudas del Banco Santander

El Banco Santander se ha comprometido a revisar el dividendo a pagar en 2020 con el fin de disponer de todos los recursos que sean necesarios para apoyar a las empresas y los clientes particulares que lo necesiten. Así, el consejo ha decidido consolidar un único dividendo final, que se someterá a la aprobación de la junta general de accionistas en 2021. Por lo tanto, en noviembre de 2020 no se efectuará pago de dividendo a cuenta.

Su presidenta, Ana Botín, y el consejero delegado, José Antonio Álvarez, han tomado la decisión ejemplar de renunciar al 50% de su retribución fija y variable de este año, y el resto de consejeros no ejecutivos también se la reducirán un 20%.

Santander ya ha anunciado una serie de medidas para proteger y apoyar a sus empleados y clientes, entre ellas, líneas de liquidez de emergencia para pymes en dificultades; moratorias de pago en algunos mercados; cierre de sucursales para proteger a los empleados mientras se asegura la continuidad del servicio en toda la red comercial; protección de nuestros equipos, primero suspendiendo los viajes y facilitando, después, el teletrabajo.

Banco Santander también ha tomado medidas para proteger la salud de sus equipos en los servicios centrales, con la adopción del teletrabajo y la de sus accionistas, con la decisión de celebrar la junta general de accionistas de forma remota.

El banco ha acordado preservar el número de puestos de trabajo, tanto de sus servicios centrales como de la red de sucursales en España, y se ha comprometido a no realizar ningún ERTE.

La cuarentena para frenar los contagios de coronavirus que estamos viviendo en España está haciendo que muchas instituciones y empresas saquen su lado más solidario. Es el caso de la fintech Nomo, que ha decidido dar acceso de manera gratuita a los autónomos durante un mes.

Nomo solidaria

Los tres millones de autónomos españoles se enfrentan habitualmente a una gran burocracia y a un gran número de gestiones y papeles a largo del año. Si a ello le sumamos la incertidumbre que se experimenta en tiempos de crisis, tenemos el cóctel perfecto para que se sientan completamente desprotegidos.

Por eso, la fintech Nomo, comprometida con este colectivo, ha anunciado que dará acceso de manera gratuita durante un mes a sus planes descargándose la aplicación a través de su página web e introduciendo el código NOMO. De esta forma, recibirán ayuda para gestionar trámites, resolver dudas fiscales, etc.

Durante este tiempo, los autónomos que se adscriban podrán beneficiarse de los servicios de esta startup, que son muy diversos y están muy bien pensados para facilitar la vida a los trabajadores por cuenta ajena.

Los servicios de Nomo

Nomo Unifica la gestión de un negocio en una sola herramienta y consigue una visión 360 grados, a tiempo real y siempre disponible.

A través de su aplicación se puede llevar el control de gastos del negocio subiendo las fotos de las facturas (¡olvidemos esas carpetas llenas de tickets que se decoloran y no aguantarían el plazo de cinco años indemnes!); crear y enviar presupuestos y facturas personalizadas; obtener la previsión de los impuestos a tiempo real; vincular con el banco para visualizar todos los movimientos; presentar los impuestos a través de su gestoría sin salir de casa, etc.

El Plan Estándar de Nomo son 6,30 euros al mes, mientras que el Premium, que se diferencia en que se pueden presentar impuestos, se generan libros contables y tiene consultas ilimitadas está disponible por 31,90 euros mensuales, un precio muy competitivo.

En estos momentos de dudas sobre qué es mejor para un autónomo que está disminuyendo su nivel de ingresos, que una fintech así abra un plan gratuito para el colectivo solo puede recibirse con un gran aplauso y la mayor de las enhorabuenas.

Los magistrados de la Sala de lo Civil del Tribunal Supremo acaban de sentar jurisprudencia sobre los contratos de las tarjetas revolving señalando que existe usura en aquellos casos que apliquen tipos de interés superiores al precio normal del dinero y manifiestamente desproporcionados.

Dictamen del Supremo

La sentencia sobre la que se han pronunciado los magistrados del Supremo procedía de la Audiencia Provincial de Santander y se refería a una tarjeta comercializada por WiZink Bank con una TAE inicial del 26,82%. El tribunal cántabro había declarado la nulidad del contrato entre las partes por existir un interés remuneratorio usurario.

Y es que, la Ley de Usura, también conocida como Ley Azcárate, señala que «será nulo todo contrato de préstamo en que se estipule un interés notablemente superior al normal del dinero y manifiestamente desproporcionado con las circunstancias del caso o en condiciones tales que resulte aquél leonino, habiendo motivos para estimar que ha sido aceptado por el prestatario a causa de su situación angustiosa, de su inexperiencia o de lo limitado de sus facultades mentales».

Tarjetas revolving

Las tarjetas revolving son el peligro para muchos hogares españoles instalados en la precariedad, pues se venden de manera muy fácil como un producto de consumo que permite realizar micropréstamos en cuotas mensuales, pero esconden intereses que en ocasiones hace que los usuarios se vean obligados a devolver más del doble del dinero que necesitaron.

Una de sus principales características es que el pago se hace en cuotas mensuales, de manera que la cantidad es aparentemente baja, pero cuanto mayor es el plazo, mayores son los intereses.

En España en la actualidad, y según cálculos de Barclays, la banca tiene alrededor de 3.100 millones de euros en devoluciones. CaixaBank, con 1.000 millones de euros, sería la primera entidad afectada, seguida de Banco Santander, con 625 millones; BBVA, con 500 millones, y Sabadell, con 300.

La jurisprudencia del Supremo

Gracias a la jurisprudencia del Supremo, los consumidores a partir de este momento solo estarán obligados a pagar la suma recibida. En aquellos casos en los que se haya abonado más cantidad de la solicitada, la entidad tendrá que devolver todo el exceso de capital abonado.

Esto abre la puerta a reclamaciones en masa, o a que los bancos, antes de que se les echen encima las consecuencias legales de esta sentencia, propongan sus propias soluciones. Pero lo más sensato es no fiarse, porque en ocasiones esa supuesta solución no es más que otra estafa.

Hace un tiempoCaixaBank anunciaba su unión con We.trade para acelerar el desarrollo de su plataforma financiera basada en blockchain. Hoy ese servicio ya es una realidad para los clientesempresa, que pueden ejecutar y financiar sus transacciones de comercio exterior a través de We.trade.

CaixaBank se convierte así en uno de los primeros bancos europeos en ofrecer el blockchain a su catálogo de servicios.

Plataforma para la internacionalización de empresas

La solución We.trade ofrece a los clientes acceso a una simple interfaz de usuario que permite activar contratos digitales y vincular la operación comercial o la financiación o el pago, ofreciendo así rapidez, seguridad y simplicidad en las transacciones comerciales a nivel global.

We.trade es la primera plataforma de comercio exterior basada en tecnología blockchain en Europa y su objetivo es incrementar la seguridad y trazabilidad de las operaciones comerciales nacionales e internacionales.

Las empresas clientes de CaixaBank podrán así seguir en tiempo real todas las operaciones, en las que solo podrán participar usuarios verificados y autentificados por los bancos integrantes, lo que supone un blindaje contra impagos y casos de estafa y fraude.

Este nuevo servicio, impulsado por los equipos de innovación de CaixaBank y de CaixaBank Empresas, supone un avance más en la aplicación de tecnologías avanzadas a los servicios financieros que lleva desarrollando la entidad catalana en los últimos años y que le han reportado varios premios internacionales.

La banca española (me corrijo: algunos bancos españoles) comienzan el año fuertecitos y con muchas intenciones de ganar más que en periodos anteriores. Y no se les ha ocurrido mejor forma de hacerlo que aumentando las comisiones a las cuentas corrientes de los clientes.

¿Para qué innovar, buscar nuevos nichos de mercado, hacer sus productos más atractivos y éticos pudiendo tirar del comodín de siempre? Señores y señoras, esto se asemeja más a una estafa que a un modelo de negocio viable.

La banca del botín

Nunca mejor dicho mi epígrafe, pues uno de los bancos que se ha apuntado a esto de cargar contra el más débil es el Santander, que este mes dice adiós a su producto estrella: la Cuenta 1, 2, 3, que daba una rentabilidad del 3% por un tiempo indefinido para saldos de entre 3000 y 15000 euros.

A partir de enero los clientes se quedan en un 0%, sin bonificaciones de entre el 1 y el 3% en los gastos domiciliados como impuestos, seguros, recibos, hogar, etc., como tenían hasta ahora, con un máximo de 110 euros mensuales.

No contento con esto, el Banco Santander cobrará comisiones de mantenimiento desmedidas, como 144 euros anuales por la Cuenta Estándar (los mismos que para la Cuenta Zero 1, 2, 3); 108 euros al año en la Cuenta Día a Día y cinco euros por trimestre en la Cuenta Clásica.

Estas subidas se aplicarán a los clientes que no tengan una nómina que alcance un mínimo de 600 euros o, en el caso de las pensiones, aquellas que superen 300 euros, y no realicen al menos seis operaciones cada tres meses. Como os decía, los de abajo son los que pagan el pato.

Los jóvenes que tengan cuenta Smart no pagarán comisiones, pero tampoco dispondrán de bonificaciones en el pago con tarjeta.

Openbank, el banco online del Grupo Santander, también tendrá un coste de 5 euros mensuales en concepto de mantenimiento. La gran estafa del mantenimiento y los gastos de gestión de los servicios online que tanto gusta en nuestro país.

Bankia, otra banca que se apunta a las comisiones

Hay que señalar que Bankia, al contrario de la desfachatez de Banco Santander, ofrece a sus clientes digitales de la Cuenta_ON no pagar comisiones de mantenimiento, pero ha claudicado en cuanto a su valor estrella de no cobrar comisiones para los particulares con nómina y pensión domiciliada.

A partir del 13 de febrero quienes no quieran pagar comisiones en Bankia tendrán que efectuar dos pagos con tarjeta de crédito al mes, firmar una póliza de seguro de riesgo con un importe mínimo de 135 euros anuales o acumular 30.000 euros en algún fondo de inversión, plan de pensiones o seguros de ahorro.

De lo contrario, tendrán una tarifa de 72 o 168 euros anuales dependiendo de si los clientes domicilian o no algún recibo, respectivamente.

BBVA profundiza en las comisiones abusivas

El banco BBVA, de cuyas comisiones abusivas ya hemos hablado en este blog en varias veces, lejos de intentar eliminar la sensación de estafa continua que tienen sus clientes, profundizará a partir de este mes en las comisiones, aumentando un total de 100 euros anuales a los clientes que no tengan un mínimo de cinco cargos por recibos domiciliados en la cuenta en un periodo que comprende los cuatro meses anteriores a la fecha de liquidación, o no posean una tarjeta de crédito o débito activa que haya realizado al menos siete movimientos en el mismo intervalo de tiempo.

Banc Sabadell

Esta entidad ha comenzado en el mes de enero a cobrar un coste de mantenimiento de 5 euros mensuales a los clientes que, a pesar de tener su nómina domiciliada, no contraten algún seguro o préstamo o inviertan al menos 10.000 euros en algún producto financiero del banco.

No puedo evitar preguntarme qué tendrá que decir el Banco de España al respecto de todas estas medidas. Espero que se pronuncie pronto.

Diciembre está siendo un mes complicado tanto para los clientes de ING y BBVA como para los propios bancos, que acumulan quejas en las redes sociales y supongo que también ante sus departamentos de reclamación y autoridades bancarias competentes.

Quejas por la aplicación de ING

A los clientes del banco naranja les sucede que, desde el 25 de noviembre, están obligados a descargarse la aplicación móvil y operar a través de ella, incluso aunque quieran hacerlo por la web, como forma de aplicar la doble verificación.

No se trataría de ningún problema si no fuese porque la aplicación está dando muchos errores. Directamente dejó de funcionar los días 4, 6, 20 y 22 de noviembre, y los 5 y 9 de diciembre, según el detector de fallos DownDetector, pero los clientes están emitiendo quejas diarias en Twitter porque no les llegan las notificaciones.

Los clientes de ING, insatisfechos por el funcionamiento de la aplicación.Numerosos usuarios de Twitter han manifestado su enfado por los fallos de la aplicación de ING.

Desde ING señalan que para que todo salga bien hay que aceptar todos los permisos en las diferentes funcionalidades de la aplicación, incluyendo adjuntar un DNI, pero hay clientes que afirman que no funciona, a pesar de seguir todas las indicaciones.

Quejas de clientes al banco ING a través de Twitter

Esto está suponiendo un problema grave de reputación para ING, un banco que se promociona a sí mismo como banco online y que acumula muchísimas quejas precisamente en el apartado digital, si bien todavía, según indican desde la entidad, esta no ha dejado de crecer en número de clientes.

Nuevas quejas al BBVA por «estafa» en las comisiones

Por otra parte, el BBVA ha vuelto a las andadas con el cobro de comisiones semestrales abusivas y por sorpresa a sus clientes, que vuelven a tomar las redes señalando como «estafa» y «desfalco» cargos de cientos de euros en concepto de «liquidación de gastos, comisiones e intereses».

Los clientes de BBVA hablan de «estafa» y «desfalco» para describir la actuación de su banco con el cobro de estas comisiones abusivas.Las comisiones que se han cobrado a los clientes ascienden a cantidades muy elevadas.El alcance de esta práctica del BBVA es elevado y, aunque nunca conoceremos las cifras, es muy perjudicial para los clientes.

En este caso llueve sobre mojado y sorprende que por parte del BBVA sigan con esta práctica más que cuestionable cuando hay dictámenes del Banco de España señalando que se devuelva el dinero cobrado a los clientes.

Bankia Fintech by Innsomnia ha conseguido un éxito rotundo en su quinta convocatoria, con un total de 173 startups con propuestas válidas para participar en el programa, un 38% más que en la anterior edición.

En esta convocatoria hay presencia de un total de 26 países de Europa, América y Asia.

Por su parte, las verticales relativas a las soluciones para segmentos de clientes (agro, autónomos, etc.), herramientas de ahorro, User Experience, Alternative Credit Scoring, Neobancos, PFM-BFM, criptomonedas, etc. han recibido un máximo de diez candidaturas cada una de ellas.

Éxito cuantitativo y cualitativo

Francesc Pons, director de Proyectos en Innsomnia, señala en la página web corporativa que están «entusiasmados con la calidad tan alta de las propuestas que vamos conociendo. Aún estamos en plena evaluación, está siendo muy compleja precisamente por ese nivel que nos están demostrando las startups y emprendedores candidatos, porque sus proyectos son más de nicho, incorporan tecnologías de impacto y sus propuestas son más maduras».

En este sentido, indica, además, que «el talento nacional sigue siendo asombroso y nos proporciona agradables sorpresas», si bien cada año será un proyecto un poco más internacional, pues «la curva de crecimiento de las fintech en España se ha estabilizado».

Otras convocatorias de éxito

Si Bankia Fintech by Innsomnia se ha consolidado como uno de los programas de innovación más punteros de nuestro país, los Premios Emprendedor XXI de CaixaBank, que acaban de abrir su nueva edición, también son otro referente de éxito para las startups de diferentes sectores.

Nueva convocatoria de Premios Emprendedor XXI de CaixaBank.

Hasta el 4 de diciembre, los interesados en participar pueden presentar su candidatura a través de la página web www.emprendedorXXI.es. Los premios van dirigidos a empresas innovadoras de España y Portugal con menos de tres años de actividad en los sectores AgroFood, Health, Sénior, Mobility, PropTech e Impact (impacto social).