Un exagente bancario ha sido condenado a cuatro años y medio de prisión, una multa de 2.700 euros y la obligación de devolver el dinero por una estafa de más de cinco millones de euros a 14 clientes de la oficina de Bankinter en la que trabajaba, en la calle Núñez de Balboa de Madrid.

El estafador trabajaba desde finales de los años 70 en el sector de la banca y en el momento de los hechos era agente de Bankinter, gestionando una de sus sucursales próxima al parque del Retiro.

La «pura fantasía» del exagente de Bankinter

Según indica la Audiencia Provincial de Madrid, el condenado, A.R., se aprovechaba de la «amplia relación profesional y, en ocasiones, personal de amistad» de los clientes para ofrecerse a gestionar sus inversiones.

Durante años logró pagar los intereses correspondientes, tanto a los iniciales como a los nuevos, pero en 2014 la estafapiramidal colapsó, pidió dinero para dar liquidez a un gran inversor del banco bajo la promesa de unos «intereses muy superiores» a cualquier producto del mercado.

El exagente se beneficiaba también de la imagen solvente del banco para que los clientes confiasen en él. En esta ocasión, los clientes no recuperaron los fondos, alguno de ellos llegando a la cantidad de dos millones de euros.

Los jueces señalan que el relato del exagente era

«mendaz, construido artificiosamente y de pura fantasía, destinado a que

éstos bien le entregaran más capital o reinvirtieran el ya entregado, renovando

la operación».

Más delitos de estafa para el mismo exagente

El mismo exagente se enfrentará a otros juicios por diversos delitos de estafa que han sido separados en distintas causas para poder juzgar esta primera parte.

Y es que, según indica la sentencia de la Audiencia

Provincial, dividir el caso ha sido una decisión «poco estética»,

pero necesaria al haber varias diligencias que quedaban por practicar.

Las víctimas de la estafa similar todavía por juzgar piden, además, que Bankinter sea declarado también responsable económico para así poder recuperar el dinero. Desde la entidad recuerdan que el condenado actuó siempre sin su autorización y conocimiento.

Esto permite a las empresas proteger la identidad digital a lo largo de la cadena de valor en la que se sitúan sus empleados, clientes, proveedores y medios logísticos sin usar latitudes y longitudes de los mapas, sino analizando las ondas de radio de un lugar en concreto para generar una huella única que lo identifique, impidiendo así a los atacantes averiguar la posición en Google Maps.

José Fernando, CEO de Ironchip Telco, explica que se valen » del Big Data y de la Inteligencia Artificial, y lo que conseguimos con nuestro sistema es que se pueda certificar la identidad del usuario gracias entre otras cosas a geolocalización».

El premio conlleva una dotación de 5.000 euros, el acceso a un programa de formación internacional organizado por ESADE en colaboración con expertos de Silicon Valley y mentoring especializado. Pero, sin duda, y como reconoce el propio José Fernando, les dará la oportunidad de darse a conocer y de obtener «nuevas oportunidades de negocio para seguir creciendo como empresa«.

Otros finalistas

Entre los finalistas de esta edición encontramos a:

– LINQcase, que ayuda a la industria en su «journey to zero», suministrando soluciones de intralogística inteligente para eliminar paradas por falta de consumibles de materiales, así como máquinas de inspección no destructiva que reducen piezas malas;

– Ludus Global, que utiliza tecnologías de realidad virtual para democratizar la formación, haciendo uso de entornos de realidad virtual de un modo no visto hasta ahora y dotando de contenido concreto que puede ser entrenado de una forma completamente novedosa y totalmente segura;

– Nymiz Software Company, que tiene como objetivo desarrollar una plataforma con un software de anonimización y seudo anonimización de datos personales que permita a las empresas y administraciones públicas proteger la privacidad de los datos personales de sus clientes, integrando diferentes tecnologías con una base de aprendizaje basada en reglas y diccionarios junto con algoritmos basados en Inteligencia Artificial, Machine Learning y Procesamiento de Lenguaje Natural (PLN);

– Orvium, que han desarrollado un producto que presenta un cambio de paradigma en el modelo actual de publicaciones científicas ya que pone en control al autor del artículo científico en lugar de mantener intermediarios que aportan un valor limitado al proceso. Además, su modelo introduce un componente social y de comunidad muy importante para garantizar que todo el proceso se realiza de forma ética y participativa.

El acto de entrega se ha realizado de forma telemática, en el marco del DayOne Innovation Summit, donde han participado Dorleta Ugarte, Directora de Desarrollo de Negocio de Empresas de CaixaBank en la zona Norte; Pedro Da Silva Costa, Director Económico Financiero de ENISA; y Leyre Madariaga, Directora de Emprendimiento del Gobierno vasco.

Estos premios de CaixaBank y Enisa son uno de los eventos del año y sirven, además de para premiar la innovación y talento, para que los ciudadanos podamos conocer los novedosos y originales proyectos que se están dando en nuestro territorio.

IESE Business School y CaixaBank han publicado las conclusiones del primer estudio del “Observatorio DayOne de startups en Iberia”, iniciativa lanzada por la entidad catalana a través de su división especializada para empresas de tecnología, innovación y sus inversores, DayOne. El objetivo de este proyecto es analizar y divulgar información, las necesidades y las tendencias relacionadas del tejido emprendedor en España y Portugal.

CaixaBank ha impulsado el análisis de los perfiles de la nueva generación de startups en España y Portugal a partir de los datos de las 993 empresas que han participado en la edición 2020 de los Premios EmprendedorXXI.

Hay que señalar que, si bien son de reciente creación (con menos de dos años en el mercado), se trata de empresas pioneras y punteras en sus diferentes campos.

Éxito y crecimiento

El informe elaborado por el IESE, que, según señala CaixaBank en su página web, se actualizará anualmente para tener una visión más global del colectivo, señala que tres de cada cinco de estas startups de España y Portugal crecen a tres dígitos, con un incremento medio entre 2018-2019 del 196%. Conjuntamente, todas ellas generan casi 7.000 puestos de trabajo y su propuesta se basa en un producto o servicio nuevo y un modelo de negocio innovador.

El perfil habitual del emprendedor es una persona con formación superior, experiencia laboral y visión internacional. De hecho, seis de cada siete fundadores tienen un grado universitario o superior y uno de cada cuatro ha lanzado más de tres startups antes del proyecto actual. El 27% del total de fundadores son mujeres y se ha incrementado el número de equipos solo formados por mujeres, pasando del 9% en 2019 a un 12% en la actualidad.

El mayor porcentaje de mujeres se concentra en las empresas relacionadas con el sector del healthcare y la educación. Además, la atracción de talento se convierte en un elemento crítico para poder seguir impulsando el progreso de estas empresas.

Pese a su reciente lanzamiento, casi la mitad de estas compañías ya vende a nivel internacional, lo que también supone un incremento de la experiencia internacional respecto a los datos de años anteriores, cuando solo lo hacían un 37%. Además, el 56% de las empresas que realizan operaciones en mercados exteriores lo hacen online, y solo un 40% están dirigidas al mercado europeo, lo que significa que sus ventas están geográficamente más diversificadas.

En total, las empresas analizadas han conseguido más de 700 millones de euros en financiación desde su fundación, de los que casi 500 millones son de capital. Las startups de Cataluña, Madrid y la Comunidad Valenciana son las que han levantado un mayor volumen de financiación. Por su parte, un total de 272 empresas han realizado su última ronda de financiación entre 2018 y 2019 por un importe total cercano a los 77 millones de euros y con un tique medio de 258.000 euros.

Banco Santander, tras anunciar la desaparición de la cuenta 1, 2, 3 y la unificación de todas sus cuentas, ha empezado a advertir a sus clientes que, si no contratan algún producto adicional, a partir de febrero se les aplicarán comisiones de unos 20 euros mensuales (240 anuales).

No se verán afectadas serán la Cuenta Smart, Mini y de Pago Básica, que se mantendrán tal y como están.

El saqueo del BBVA

BBVA, por su parte, endurece los requisitos de tal forma que parece imposible librarse de las comisiones que muchos clientes llevan ya años denunciando como estafa.

Para los mayores de 29 años, el importe mínimo de la nómina domiciliada pasa a ser de 600 a 800 euros mensuales, además del requisito de tener al menos cinco recibos domiciliados, o bien, utilizar al menos 7 veces la tarjeta de crédito (se modifica la definición de tarjeta activa eliminando las disposiciones en efectivo en cajeros automáticos y las compras con tarjeta de débito) durante 4 meses.

Asimismo, BBVA modificará la tarifa estándar aplicable a las transferencias individuales con abono al día siguiente hábil realizadas desde una oficina, que situará en el 0,4%, con una comisión mínima de 6 euros. En el caso de las transferencias urgentes, la comisión será del 0,5% o de un mínimo de 15 euros. Las transferencias online no tendrán ningún cambio.

Bankinter y Sabadell

Bankinter obligará a domiciliar una nómina de más de 800 euros de forma mensual, pagar recibos en la cuenta y realizar tres compras al trimestre con la tarjeta de crédito Combo, asociada a la cuenta. La cuota de mantenimiento es de 45 euros al año, más 60 euros por la tarjeta.

Sabadell exigirá a los mayores de 29 años una nómina, pensión o ingreso regular mensual mínimo de 700 euros para pagar 15 euros mensuales en lugar de los 30 estipulados. Asimismo, da la posibilidad de no tener comisiones en la versión Plus, siempre y cuando haya saldos de ahorro o inversión superiores a 30.000 euros y se haya realizado una compra al mes con la tarjeta de crédito.

La banca tradicional intenta compensar así los tipos de interés negativos, pero en su estrategia se olvida de que hay bancos exclusivamente online sin comisiones, como ING, EVO Banco, etc. y que los clientes, ante tanto saqueo, pueden irse en tan solo un clic.

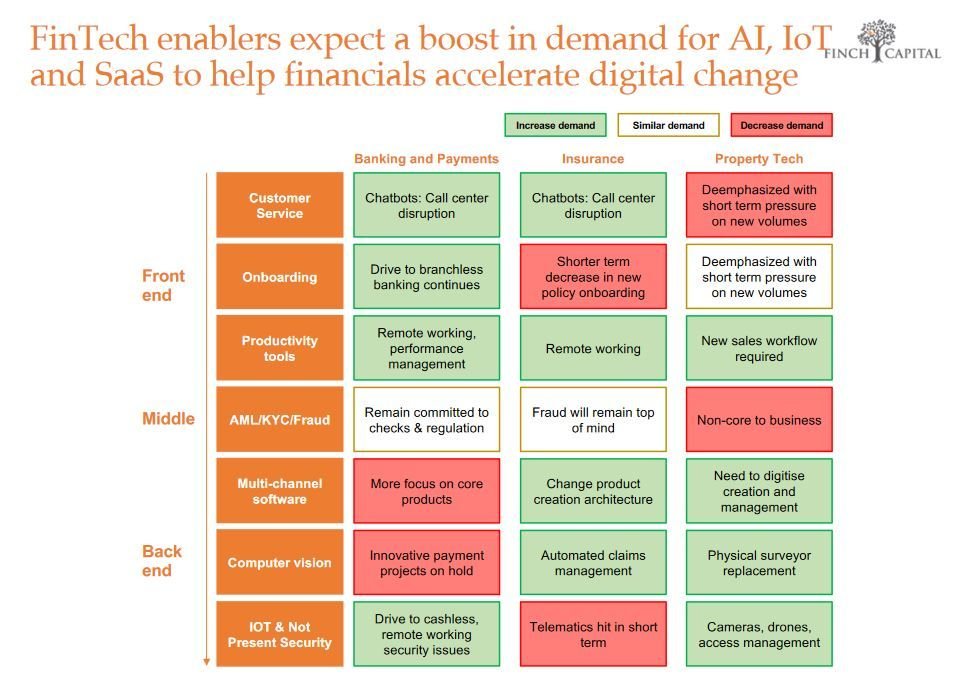

Se trata de un informe basado en encuestas realizadas a fundadores de fintech disruptivas, así como a compañías de IA e IoT que venden software a financieras, entrevistas con instituciones financieras y estudios de mercado con datos públicos y la investigación exclusiva de Finch Capital.

Impacto desigual

La pandemia de COVID-19 ha tenido un impacto inconcebible en todas nuestras vidas y está reformulando nuestra realidad a diario. Desde Finch Capital señalan que la crisis derivada acelerará los cambios fundamentales en la forma en que trabajamos e interactuamos en el contexto privado y comercial.

En este sentido, tras una revisión de cómo los inversores y los compradores potenciales perciben el valor en esta nueva normalidad, el informe indica que se espera que algunas verticales tengan un rudo despertar, mientras que otras aprovecharán las oportunidades que podría traer una crisis o recesión.

Fuente: Finch Capital.

Los ganadores del sector fintech serían las plataformas de préstamos para consumidores y pymes (por su mejor adaptación para entregar capital de manera rápida y eficiente a segmentos clave de la economía) y la digitalización de seguros de vida e hipotecas (avanzando con tecnología para interrumpir el papel de los intermediarios, cuyo papel a menudo se enfrentaba).

Otras empresas con buen pronóstico son las que ofrecen soluciones IA y software para automatización en el soporte al cliente, procedimientos de apertura de cuentas, automatización de préstamos, identificaciones digitales seguras…

Fuente: Finch Capital.

Entre los peor parados se encuentran los neobancos, con una menor actividad de la esperada después de la crisis, las empresas dedicadas a la gestión patrimonial, que verán cómo sus clientes se decantan por un menor riesgo, y los pagos, por la disminución de la actividad de transacciones que afecta a los negocios de comisiones.

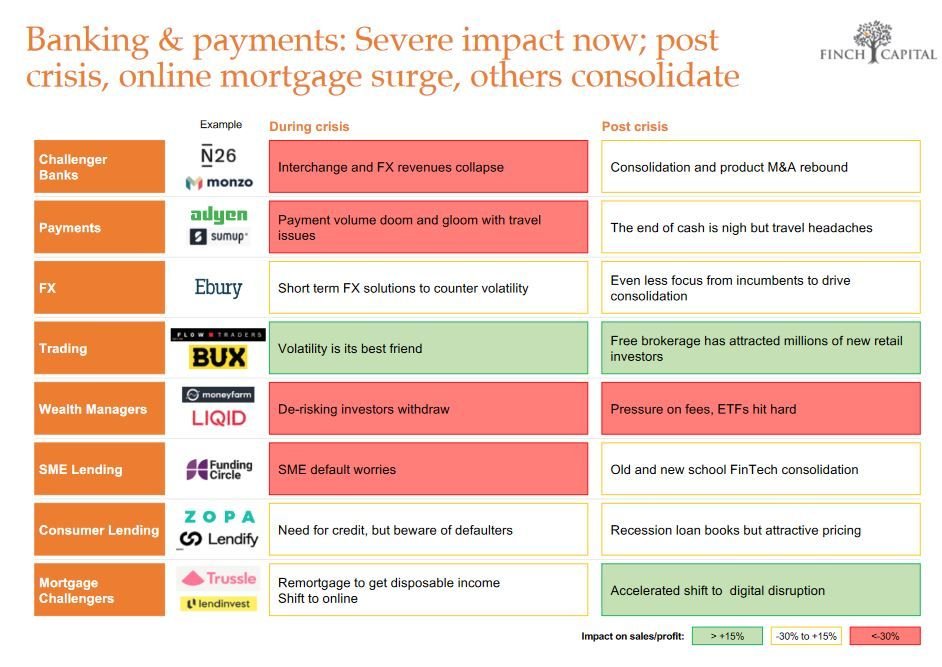

Banca y pagos. Fuente: Finch Capital.

Consejos para reducir el impacto

El informe de Finch Capital incluye, asimismo, consejos para reducir el impacto de la pandemia. En primer lugar, la gestión de pérdidas con velocidad y adecuación (reducción de costos de personal de manera abierta y empática, renegociando los contratos); ser realista sobre el panorama de financiación (hay poca predisposición para nuevas ofertas, pues el enfoque es proteger la cartera); usar la equidad para motivar al personal y comunicarse abiertamente con los trabajadores.

Otras recomendaciones son poner todos los esfuerzos en asegurarse de que el producto que se vende destaque entre la multitud, concentrarse solo en los canales de alto retorno de la inversión y utilizar los paquetes de rescate gubernamentales y todas las oportunidades que se presenten por parte de organismos institucionales.

El confinamiento provocado por la pandemia del nuevo coronavirus ha llevado a pequeños y medianos productores y vendedores a digitalizarse y darse a conocer a través de Internet. Con el objetivo de ayudarles en esta tarea, CaixaBank ha lanzado la herramienta Social Commerce, dentro del ambicioso plan #ContigoMásQueNunca de apoyo a particulares y empresas para hacer frente a la situación actual.

Social Commerce

Social Commerse es una solución tecnológica que permite gestionar compras online directamente a través de redes sociales y aplicaciones de mensajería. De esta forma, se facilita al comercio que pueda realizar ventas a partir de ofertas lanzadas desde sus perfiles en Facebook, Twitter, Instagram, Whatsapp, Telegram o cualquier otra vía de comunicación con el cliente final, sin necesidad de mantener una tienda virtual o una página web propia.

Social Commerce analiza cuántas interacciones ha tenido la publicación del comercio para darle la información que le ayudará a aplicar las medidas necesarias para tener una mayor difusión. De esta forma, podrá incrementar el alcance de su publicación y llegar a un número mayor de consumidores potenciales, lo que hará crecer su negocio. En cuanto a los clientes, éstos reciben las ofertas a través de los perfiles y aplicaciones de mensajería del comercio, y si les gusta el producto, lo pueden comprar a través de un enlace que les lleva directamente a las instrucciones de pago. El comerciante recibe la información de la venta que acaba de realizar y así ya puede empezar a gestionar el envío del pedido.

Productos complementarios

El lanzamiento de Social Commerce se complementa con PayGold, una solución pensada para recibir pagos online, por correo electrónico o por SMS, sin necesidad de que el comercio tenga una web propia.

Los productos están disponibles tanto para comercios clientes de CaixaBank como para otros negocios sin relación previa con la entidad. Se pueden contratar en la red de CaixaBank, que cuenta con 2.500 gestores especialistas en comercios.

Herramientas para el distanciamiento social

Asimismo, y dentro del plan #ContigoMásQueNunca, CaixaBank ha iniciado la adaptación de sus tarjetas y datáfonos para elevar el límite de seguridad del pin de 20 a 50 euros para introducir el pin de seguridad de los pagos.

Si se prefiere se puede usar también CaixaBank Pay, la solución de pago por móvil de la entidad desarrollada en colaboración con Samsung Pay, Apple Pay, Garmin Pay y Fitbit Pay, que permite realizar pagos de cualquier cantidad con estos dispositivos sin necesidad de tocar el datáfono del comercio.

Los clientes que cuenten con móviles compatibles pueden descargar la aplicación CaixaBank Pay e incluir sus tarjetas para realizar compras de forma segura por el móvil.

Los tiempos de distanciamiento social que nos está tocando vivir van a propiciar una mayor digitalización y modernización de la banca tradicional. Desde este blog lo recibiremos con alegría.

El posible impacto de la crisis del coronavirus en el sector fintech está generando ríos de literatura económica con corrientes muy contradictorias entre sí. Están los que piensan que es la ocasión perfecta para el impulso de esta industria y quienes prevén un pinchazo de la burbuja, especialmente en los unicornios.

El coronavirus sería la tormenta perfecta para que la burbuja fintech se inflase un poco más al ser expertas en conectar usuarios sin oficinas ni sucursales físicas, con interconexión e inmediatez tecnológica, imprescindible para mantenerse en activo en estos días (como se puede ver en las empresas que pueden ofrecer teletrabajo a sus empleados).

Las fintech permitirían mantener las operaciones en línea, así como hacer que muchos usuarios que antes no hubiesen llegado a este sector comiencen a familiarizarse con el movimiento cashless.

Aun así, si las fintech quieren prevalecer, también se enfrentan a un buen número de desafíos, pues se trata de un sector altamente globalizado y tendrá que efectuar cambios rápidos y efectivos en su forma de trabajo.

Sin duda, y analizando con detenimiento la gestión del coronavirus realizada en Wuhan, en todos los países necesitamos que se implanten cuanto antes los pagos móviles y el reconocimiento facial, de manera que, al menos mientras dure esta pandemia (que según el CDC de Estados Unidos, podría llegar a convivir con nosotros alrededor de 18 meses), no tengamos que sacar nada de nuestros bolsillos cada vez que queramos comprar un producto o servicio en tienda física o restaurante.

Estas soluciones online ahorrarían también situaciones incómodas y temores como los experimentados estos días por los trabajadores de bancos como Santander, CaixaBank o BBVA, que han tenido organizar los pagos de las pensiones a los jubilados para evitar que se formen aglomeraciones en las oficinas.

El pinchazo de la burbuja

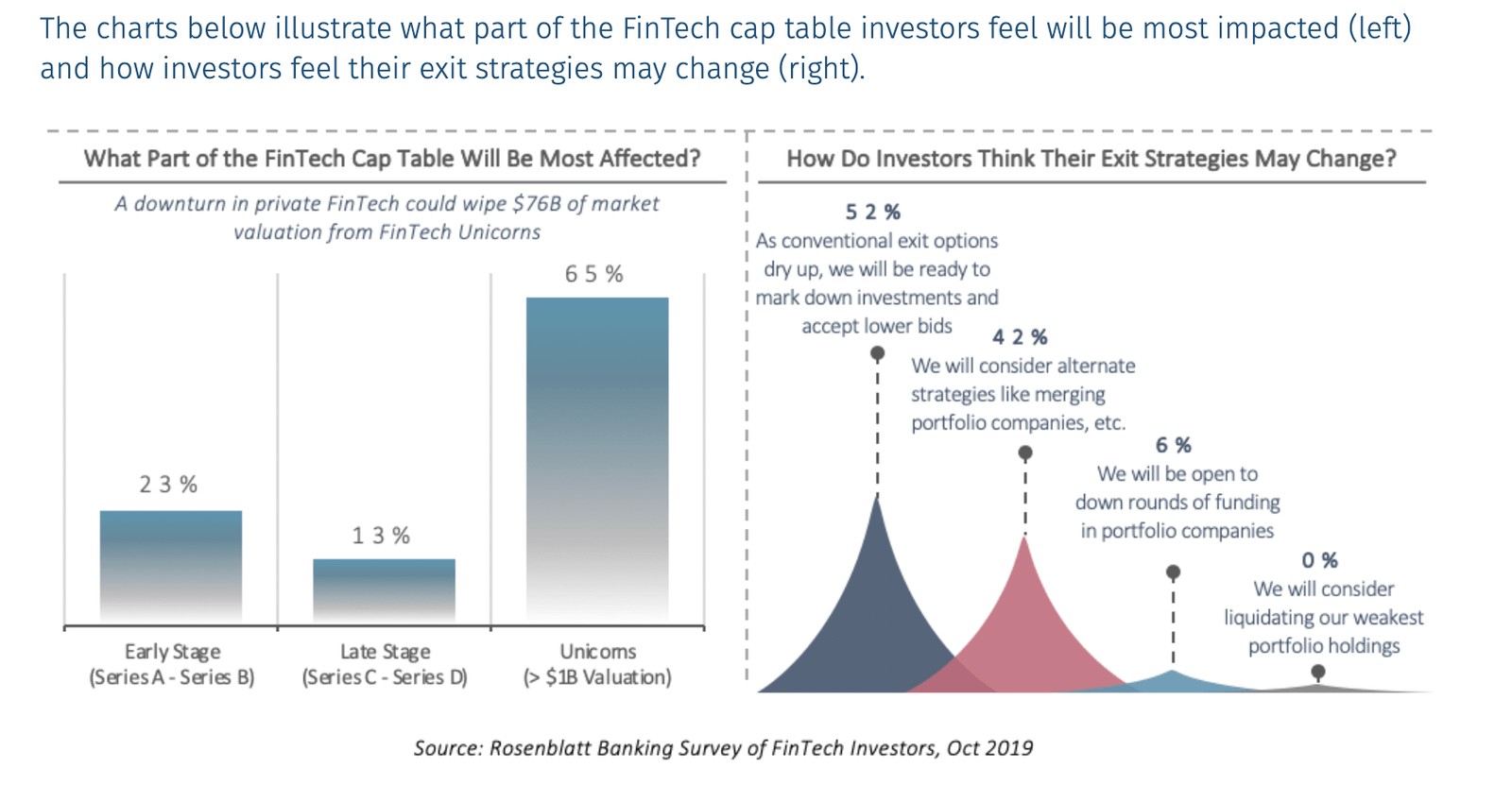

Menos alentadores para el sector fintech son los pronósticos de consultores de banca e inversión como Rosenblatt Securities, que señala que las startups unicornios del sector fintech, es decir, aquellas valoradas en más de 1.000 millones de euros, pueden ver cómo su valoración se reduce en un 15%.

Según estas previsiones, las empresas unicornio se han valorado, o mejor dicho, sobrevalorado, sobre perspectivas de éxito y crecimiento, sin tener en cuenta crisis como la que estamos experimentando.

Previsiones de recesión en las fintech unicornio, gráfico de Rosenblatt Securities.

Una vez enfrenta la realidad de una crisis, estas compañías no pueden hacer frente a una situación de crisis real. El informe de Rosenblatt Securities señala, incluso, nombres de unicornios que podrían verse afectados, como Revolut, Klarna, Tide, Monzo o Starling, de un total de 58.

La gran banca tradicional española está anunciando una serie de ayudas a nivel estatal y a nivel particular para sus usuarios para mitigar los efectos de la crisis del coronavirus en la economía y el sistema sanitario. BBVA, CaixaBank y Santander ya han hecho sus primeras aportaciones.

Ayudas del BBVA

BBVA ha informado que donará 25 millones de euros para luchar contra la pandemia provocada por el COVID-19 en los países en los que opera, con una primera entrega a las autoridades españolas de equipamiento médico adquirido en China, 1.043 respiradores (43 específicos para UCI) y 400.000 mascarillas, por valor de unos tres millones de euros.

De manera coordinada con otras empresas españolas, BBVA está intentando conseguir respiradores adicionales y más equipamiento necesario para hacer frente a la situación actual, incluyendo tests para la detección del coronavirus y equipos de protección individual (EPIs) para el personal sanitario como buzos, guantes o gafas.

A nivel de particulares, la entidad financiera permitirá flexibilizar el pago de las cuotas de los préstamos a través de carencias de hasta un máximo de seis meses en los créditos de clientes afectados por la crisis. Asimismo, ha puesto a disposición de las empresas líneas de crédito inmediato de hasta 25.000 millones de euros y ha suscrito la Línea ICO de 400 millones para apoyar al sector turístico, del transporte y la hostelería con problemas transitorios de liquidez.

Como medida de carácter social, BBVA ha decretado el aplazamiento del pago de hasta tres meses del alquiler social a aquellas familias que habiten en una casa acogida al Fondo Social de Vivienda (FSV) y se hayan visto afectadas por el COVID-19.

Ayudas de CaixaBank

CaixaBank también ha pensado en las familias que viven en régimen de alquiler en pisos de su propiedad a través de su filial inmobiliaria BuildingCenter, y ha ido más allá, incluso, que el BBVA, pues a partir de abril condonará las rentas a quienes se hayan quedado sin trabajo o se vean afectados por expedientes de regulación de empleo, así como para autónomos que hayan cesado su actividad o visto disminuida su actividad en más de un 40% como consecuencia del estado de alarma.

Para acogerse a esta ayuda, tendrán que rellenar un formulario en la que indiquen si son personas con derecho a acogerse a esta medida y, en caso de serlo, la entidad catalana no le girará el recibo del mes de abril. Posteriormente, tendrá que aportar la documentación acreditativa.

#ContigoMásQueNunca es el nombre de la iniciativa que engloba todos los paquetes de medidas de CaixaBank para familias, autónomos y pymes y mayores.

En el caso de los autónomos y las pymes, CaixaBank ha puesto una línea de 25.000 millones de euros en préstamos preconcedidos por un plazo de hasta 24 meses, con tramitación inmediata, al no requerir una documentación adicional.

Con el objetivo de proteger a los ancianos, el banco ha adelantado al día 20 el abono de las pensiones y ha establecido un sistema especial de información y organización de citas previas para facilitar la retirada en efectivo del importe de la pensión.

Ayudas del Banco Santander

El Banco Santander se ha comprometido a revisar el dividendo a pagar en 2020 con el fin de disponer de todos los recursos que sean necesarios para apoyar a las empresas y los clientes particulares que lo necesiten. Así, el consejo ha decidido consolidar un único dividendo final, que se someterá a la aprobación de la junta general de accionistas en 2021. Por lo tanto, en noviembre de 2020 no se efectuará pago de dividendo a cuenta.

Su presidenta, Ana Botín, y el consejero delegado, José Antonio Álvarez, han tomado la decisión ejemplar de renunciar al 50% de su retribución fija y variable de este año, y el resto de consejeros no ejecutivos también se la reducirán un 20%.

Santander ya ha anunciado una serie de medidas para proteger y apoyar a sus empleados y clientes, entre ellas, líneas de liquidez de emergencia para pymes en dificultades; moratorias de pago en algunos mercados; cierre de sucursales para proteger a los empleados mientras se asegura la continuidad del servicio en toda la red comercial; protección de nuestros equipos, primero suspendiendo los viajes y facilitando, después, el teletrabajo.

Banco Santander también ha tomado medidas para proteger la salud de sus equipos en los servicios centrales, con la adopción del teletrabajo y la de sus accionistas, con la decisión de celebrar la junta general de accionistas de forma remota.

El banco ha acordado preservar el número de puestos de trabajo, tanto de sus servicios centrales como de la red de sucursales en España, y se ha comprometido a no realizar ningún ERTE.

Comercia Global Payments, la joint venture de CaixaBank y Global Payments, ha comprado el 28% de la startup Shoppiday, dedicada a desarrollar nuevas tecnologías que pueden ayudar a los comercios, sean estos online o físicos, a aumentar sus ventas.

La app de Shoppiday

Shoppiday, creada en Barcelona en 2017 por los emprendedores Juan Luis Rico, Ricardo Ruiz y Víctor Guardiola, ha creado una aplicación que premia a los consumidores devolviéndoles parte del dinero de sus compras en comercios físicos o virtuales, a la vez que permite a los comercios fidelizar a sus clientes.

Se trata de un modelo de negocio conocido internacionalmente como cashback y que diversas startups han impulsado con éxito en Estados Unidos y otros países de Europa.

Shoppiday es la empresa referente en cashback en nuestro país, con un volumen de transacciones de 2,8 millones desde su creación.

La app ofrece cashback, cupones de descuento y ofertas con el objetivo de fidelizar los clientes.

Además funciona en más de 900 tiendas físicas presentes en nueve ciudades españolas: peluquerías, restaurantes, cafeterías, centros de belleza y comercios de diferentes sectores.

La aplicación de Shoppiday funciona de manera muy sencilla. El consumidor tiene que descargar la app en su móvil, registrarse como usuario y asociar una tarjeta a su perfil. A partir de entonces, cada vez que realiza una compra pagando con la aplicación en un comercio físico o virtual que esté afiliado a Shoppiday, el cliente acumula dinero en su perfil personal.

Este saldo se puede gastar en nuevas compras en los establecimientos indicados por Shoppiday en el momento que quiera el cliente o se puede transferir a su cuenta bancaria de forma gratuita.

Acuerdo Comercia Global Payments con Shoppiday

La inversión de Comercia Global Payments en Shoppiday permitirá a la compañía implantar mejoras tecnológicas, fortalecer el equipo para impulsar el crecimiento y aumentar la inversión para captar nuevos usuarios y comercios. Asimismo, Comercia Global Payments estudiará el modelo, la tecnología y la metodología de trabajo de Shoppiday para impulsar innovaciones en su propia gama de productos y servicios para comercios.

De esta forma se mantiene el compromiso de CaixaBank y Global Payments con las startups tecnológicas para ofrecer servicios de valor añadido y soluciones punteras a sus clientes.