La dirección de CaixaBank rebaja en 200 más el número de despidos propuestos para su ERE, que inicialmente estaba en 8.291 y desde ayer, tras la segunda jornada de huelga llevada a cabao por los trabajadores de la entidad, se queda en 6.750.

El banco se encuentra en la recta final del Expediente de Regulación de Empleo (ERE) tras la fusión por absorción de Bankia.

Los sindicatos presionan para que las salidas sean voluntarias, renunciando CaixaBank a exceder el cupo de ceses en aquellas provincias donde no se apunte suficiente gente para salir.

Las dos huelgas convocadas hasta la fecha han tenido un seguimiento «histórico», según indica la sección de CaixaBank de Comisiones Obreras en su página web. «La plantilla ha enviado un mensaje claro, transparente y nítido de respaldo, es el momento para que la Dirección reflexione y descarte definitivamente las salidas forzosas, asuma la voluntariedad como única premisa en las salidas y retire sus pretensiones de recortes para toda la plantilla de CaixaBank«.

Mientras prosiguen las negociaciones, la entidad catalana da por finiquitada la unificación de la marca en su red de 2.100 oficinas, «de forma progresiva y según calendario».

Este proceso se inició, tras producirse la fusión legal de ambas entidades, con la adaptación de la imagen de marca en los edificios corporativos, entre los que se incluyen la sede operativa de Madrid y la antigua sede social de Bankia, ubicada en Valencia, entre otros.

La Plataforma de Unidad Sindical de CaixaBank, formada por todos los sindicatos que cuentan con representación en la entidad financiera, ha convocado para hoy, martes 22 de junio, una nueva huelga en toda España, que se desarrollará a una semana de que concluya el plazo para negociar el expediente de regulación de empleo (ERE) presentado por el banco, que prevé actualmente unas 7.400 extinciones de contrato y 686 recolocaciones en empresas filiales.

Según señalan medios como Cotizalia, CaixaBank tiene pensado comunicar próximamente una rebaja de despidos hasta los 7.000 para acercar posturas con los sindicatos.

Y es que una rebaja en el número de afectados es uno de los objetivos que los trabajadores del banco pretenden lograr con esta huelga histórica.

Los sindicatos denuncian que CaixaBank «no acepta el esquema de propuestas y tampoco hay avances que nos lleven a pensar en el cierre del acuerdo con voluntariedad». Asimismo, también se niegan al «recorte de las condiciones laborales de la plantilla» y lamentan que la dirección «siga empeñada en defender una postura radicalmente contraria a los intereses» de los trabajadores.

Calviño se ha acordado de los trabajadores de la entidad, subrayando que estas situaciones «son tremendamente traumáticas» tanto para los trabajadores como para sus familias, y ha indicado que los procesos de reestructuración deben llevarse a cabo «de manera dialogada» y siempre orientados a que haya más bajas voluntarias que forzosas.

La ministra ya ha reseñado en más de una ocasión los elevados salarios y los bonos que cobra cada banquero.

Yolanda Díaz, vicepresidenta tercera del Gobierno y ministra de Trabajo y Economía Social, ha enviado, incluso, sendas cartas a CaixaBank y BBVA pidiéndoles que minimicen el impacto de los respectivos ERE.

Las inversiones de capital privado en España tienen como asignatura pendiente la representación femenina, con tan solo un 27% de media en los «venture capital», según se desprende del primer estudio que analiza la diversidad en el ecosistema inversor en España elaborado por la entidad internacional sin ánimo de lucro Diversity VC y que cuenta con el apoyo de CaixaBank, a través de DayOne, y Osborne Clarke.

Para el estudio, se ha analizado la información de 86 firmas del ecosistema inversor en España, entre las que se encuentran 58 firmas de capital riesgo, 11 entidades de capital riesgo corporativo y otras 17 que incluyen “venture builders”, plataformas de financiación colectiva de acciones y fondos de garantía.

El venture capital es una de las principales vías de financiación para startups en su etapa inicial, que se encuentran en una etapa de crecimiento y que ya han utilizado otras fuentes de financiación, como ahorros propios, fondos de personas cercanas o business angels. Los venture capital invierten una cierta cantidad en startups a cambio de una participación minoritaria en la empresa.

Escasa representación en puestos directivos

En un sector en plena expansión, que ha aumentado un 33% el volumen en el último año, la diversidad no avanza al mismo ritmo: gran parte de los puestos de trabajo que no están relacionados directamente con la inversión (tareas administrativas, relación con inversores y plataforma) están ocupados por mujeres, pero en los equipos de inversión no se alcanza la paridad de género.

En España, más de la mitad de las empresas de capital riesgo están formadas por un máximo de 9 trabajadores, con una media de 11 por empresa. Los socios generalmente representan el 36% del personal, porcentaje similar al del equipo orientado a la inversión, que representa el 32,8%.

Según indica CaixaBank, en los puestos de toma de decisiones, solo el 12% de los socios generales de los venture capital están ocupados por mujeres, mientras que en los venture capital corporativos, el porcentaje alcanza el 25%. Además, tal y como se desprende del estudio, tan solo un 12,4% de los socios son mujeres y, si se tiene en cuenta todo el equipo (incluyendo los socios, equipo orientado a la inversión, equipo de operaciones y de back office), las mujeres representan el 27%.

Por sectores, los que tienen una mayor representación de mujeres en puestos de toma de decisiones (socias o directoras) son el de impacto social (31,6%) y el de biotecnología (24,4%). Si se tiene en cuenta la representación femenina en el conjunto del equipo de los diferentes sectores, las cifras mejoran, aunque todavía no se logra la paridad de género en ningún sector inversor.

El pasado lunes, 7 d ejunio, ha sido detenido en Torrox el bróker Javier Biosca, acusado de una estafa piramidal en la que podría haber hasta 4000 afectados y miles de millones de euros, si bien la acusación hasta el momento la forman 600 personas que invirtieron alrededor de 280 euros.

Biosca, que huyó en un jet privado a Guinea-Bisáu junto a un grupo de apoyo y de confianza, dejando en Marbella a su mujer y a su hijo, como si se tratase de una serie de Netflix o HBO sobre mafia y corrupción, se encuentra en estos momentos en prisión provisional comunicada y sin fianza por orden del Juzgado Central de Instrucción 1 de Málaga.

El juez Santiago

Pedraz ha señalado que hay riesgo de que tanto él como su entorno pudieran

«eludir la acción de la justicia» destruyendo «elementos

probatorios aún pendientes de analizar y de localizar».

Pedraz señala que «ha quedado indiciariamente que Javier Biosca Rodríguez se presentaba como bróker especialista en el mercado de criptomonedas desde hace más de cinco años, y se dedica a la inversión por cuenta ajena de capitales para la obtención de rendimientos por medio de la compraventa de criptomonedas, mientras que los inversores tenían como misión poner a disposición del bróker euros y/o bitcoins para la obtención de un rendimiento mensual convenido en el contrato entre ambos».

La estafa piramidal de Algorithmics Group Ltd

La abogada Emilia Zaballos, ocia directora de Zaballos Abogados y presidenta de la Asociación de Afectados por Inversiones en Criptomonedas, ha narrado a Business Insider que la primera ocasión en la que Biosca compra divisas digitales es después de que su madre le dé dinero en metálico obtenido tras empeñar sus joyas.

Más adelante, consigue una cantidad de unos cuantos inversores con un 20% y un 25% semanal, dándoles la opción de recuperarlos o reinvertirlos y haciéndoles transferencias bancarias en el caso de que optasen por lo segundo.

El boca a boca hizo el resto y Biosca se vio pronto con 500 inversores. Es entonces cuando alquila un chalé en Marbella pagando los 180.000 euros anuales por adelantado para acercarse agrandes clientes para su negocio.

El perfil de las víctimas de esta estafa es variopinto: inspectores de Hacienda, policías, jueces, notarios, abogados, personal de limpieza y vigilancia… «un 3% supera los 500.000 euros de capital inicial, un 2% entre 1,5 y 2 millones de euros y el 95% restante con cantidades más pequeñas, desde 1000 a 50000 euros», conseguidos pidiendo préstamos o hipotecando su piso.

A comienzos de 2020 comienzan las irregularidades y el incumplimiento de los pagos, y ya en octubre se dejan de abonar las cantidades, levantando la liebre de este fraude en modalidad de esquema de Ponzi o piramidal y empiezan las denuncias.

Ahora que ha sido detenido, se espera proseguir con la investigación y que se sumen más víctimas de esta estafa a la causa.

Abanca cobrará unas comisiones de 50 euros cada seis meses, unos 100 euros al año.

Bankinter se mantiene como uno de los bancos con menos comisiones, con 22,50 euros cada seis meses a quienes no reúnan los requisitos marcados.

Por su parte, BBVA aplicará a la Cuenta Va Contigo un endurecimiento de las condiciones a partir del 15 de junio, con más requisitos y un precio de mantenimiento de 40 euros al trimestre (160 euros al año).

Entre las razones se encuentra directamente «la situación económica que vivimos», es decir, que necesita una nueva fuente de ingresos y la va a sacar de los clientes que estén en peores condiciones en la actualidad, algo más que cuestionable desde un punto de vista ético, por no decir directamente una estafa.

CaixaBank comenzará a cobrar en julio 60 euros trimestrales a los clientes que no cumplan sus condiciones, un total de 240 euros anuales, bastante más que los 168 que cobra Bankia por el mantenimiento de las cuentas, aunque, según los planes de CaixaBank tras la absorción, se espera que todo se termine homogeneizando (suponemos que al alza).

Ibercaja impondrá 60 euros semestrales a los clientes que incumplan las condiciones, una de las mayores subidas de este año.

ING, como ya dijimos en este blog hace unas semanas, ha impuesto un pago mensual de 10 euros a los clientes de la Cuenta Naranja que tengan más de 30.000 euros en la cuenta.

Banco Santander, por su parte, aplicará 20 euros al mes a los clientes de la cuenta Santander One que no cumplan los requisitos, uno de los bancos más caros.

La profesora Barbara Casu y otros cuatro coinvestigadores compararon los datos de diversidad en liderazgo en los grandes bancos europeos con los registros de multas impuestas a dichos bancos por el gobierno de Estados Unidos desde la crisis financiera mundial de 2008 hasta 2018, que ascendieron a 500.000 millones en sanciones.

Durante la investigación encontraron que los bancos con más directoras enfrentaron multas más bajas y menos frecuentes por mala conducta, lo que les ahorró 7.84 millones al año de promedio.

El estudio ha demostrado tanto la correlación como la causalidad controlando factores como el número y el monto en dólares de las multas recibidas el año anterior, el tamaño de la junta, el mandato del director, la edad del director, el mandato del director general, la edad del director general, la rotación del director ejecutivo, el tamaño del banco, el rendimiento de los bancos sobre el capital y la volatilidad de los rendimientos de las acciones de los bancos, así como la diversidad en sí, incluyendo otras nacionalidades.

El resultado ha revelado que por encima de otras

diversidades, la de sexo era la que más influía, aunque la profesora Casu

señala que «otros tipos de diversidad también contribuyen a reducir las

multas».

Entre las malas prácticas y delitos cometidos por los bancos se encuentran violaciones de sanciones bancarias y económicas, lavado de dinero, manipulaciones del mercado, prácticas de venta engañosas o deshonestas, estafa, fraude fiscal y contable y discriminación laboral.

La mujer, ¿menos propensa al fraude o más miedosa?

¿Que los bancos que cuentan con más mujeres en sus juntas directivas y puestos ejecutivos tengan menos condenas por fraude significa que las mujeres sean más honestas? No necesariamente. Según la profesora Casu, esto abre la puerta a otra investigación sobre las causas, ya que no se puede decir todavía si ocurre porque la educación que reciben las mujeres desde edades tempranas esté más orientadas al afecto y a la complacencia o porque sean más reacias a asumir riesgos.

Casu subraya que no están «argumentando que las mujeres son mejores que los hombres, simplemente que aportan un conjunto de habilidades diferente y contribuyen a una mejor supervisión y gestión de riesgos».

El estudio ha generado una gran controversia y todo tipo de respuestas, algunas de ellas previsibles, como el #NotAllMen, indicando que no todos los hombres son propensos a la corrupción, y otras un tanto reaccionarias y contrarias a que las mujeres ocupen puestos de poder en el sector bancario.

Independientemente de la resistencia que se quiera oponer, los resultados son claros, y están aquí para quien quiera leerlos.

Bizum se ha convertido en una de las aplicaciones más usadas en España, con más de 15 millones de usuarios que están pendientes de las novedades que presenta la plataforma creada en 2015 y que opera desde 2016 gestionada por la sociedad constituida por la banca, Procedimientos de Pago, en cuyo primer consejo de administración se sentaron representantes de Santander, BBVA, CaixaBank, Sabadell, Popular, Bankia, Kutxabank y Unicaja.

Novedades para los usuarios particulares

Entre las últimas se encuentran el descenso de transacciones mensuales de 150 a 60, con unas limitaciones de 1000 euros por operación, aunque variarán según la entidad bancaria (en el BBVA, por ejemplo, señalan que son 500 euros, aunque en la práctica, y debido a «problemas de seguridad«, los envíos de más de 300 euros están dando error. Esta reducción, según la plataforma, tiene como objetivo «continuar garantizando la seguridad».

El número máximo de destinatarios en una solicitud o envío múltiple queda en 30, con una duración del envío pendiente de dos días a alguien que no sea cliente de Bizum.

Otras cuestiones importantes para los usuarios de Bizum es conocer las novedades de los ciberdelincuentes que usan la aplicación para estafar.

Lo primero que hay que aclarar, sobre todo para tu tranquilidad, es que los casos de fraude a través de Bizum no se deben a fallos de seguridad. En la mayoría de incidentes los estafadores persuaden a los clientes para pedirles sus datos bancarios.

Una de las estafas más comunes es la de enviar una solicitud de pago por la compra de objetos de segunda mano a través de páginas como Milanuncios.

👮♀️El Grupo de Delitos Tecnológicos de @policia de La Rioja alerta del incremento de estafas por Bizum

‼️ Estafa más extendida 👉un supuesto comprador, en vez de realizar un pago por la compra de objetos, envía solicitud de dinero para que su víctima sea quien abone ese importe pic.twitter.com/Mn8IGOnIrp

— Delegación del Gobierno de España en La Rioja (@DelegGobRIO) May 6, 2021

Otra estafa común es el vishing, un fraude que se realiza a

través de una llamada telefónica con el objetivo de conseguir datos personales

o bancarios de una persona.

Por último, una estafa de la que ya alertó la Oficina de Seguridad del Internauta (OSI), dependiente del Instituto Nacional de Ciberseguridad (INCIBE), son las llamadas que suplantan a la Seguridad Social haciendo creer a las víctimas que les llegarán cargos a usuarios a través de Bizum.

Se recibe una llamada fraudulenta de un supuesto funcionario de la Seguridad Social con la excusa de devolver una cantidad de dinero, por ejemplo, por tener hijos a cargo o maternidad. A veces no se detalla el motivo.

Los ciberdelincuentes suelen usar la solicitud de envío de dinero en sus estafas.

En la comunicación se requiere el uso de Bizum porque el ciberdelincuente envía al usuario una notificación a través de ella. El remitente puede llegar a aparecer como TGSS, para dar mayor credibilidad. El engaño viene cuando la solicitud que se recibe no es para un pago, sino que se trata de una petición de cobro. Si la persona no se da cuenta y lo acepta, se le realizará un cargo.

Si se ha sido víctima de estafa a través de Bizum, lo primero que hay que hacer es contactar directamente con el banco para tomar las medidas de seguridad que correspondan y así evitar que se realicen cargos adicionales e interponer una denuncia ante las Fuerzas y Cuerpos de Seguridad del Estado (FCSE) y la Agencia Española de Protección de Datos.

No obstante, CaixaBank tendrá que desinvertir parte de su capital en la fintech con el objetivo de cumplir con los estatutos de la empresa, pues al absorber Bankia se ha sumado el 23% de CaixaBank con el 11% de la entidad madrileña, resultando un 33,4% del capital, muy por encima del 24% de límite.

La Secretaría General del Tesoro y Financiación Internacional ha publicado el listado de proyectos que han recibido evaluación previa favorable para el acceso al ‘sandbox’ financiero en la primera convocatoria.

Esta selección se ha hecho con base en los informes de evaluación elaborados por los supervisores financieros, que han analizado los proyectos presentados atendiendo a los requisitos de la Ley 7/2020 para la transformación digital del sector financiero.

Grado de madurez de los seleccionados

En esta primera convocatoria se recibieron un total de 67

solicitudes, de las cuales 18 han recibido una evaluación previa favorable, lo

que supone una tasa de aceptación superior al 25%. Según informa el Gobierno de

España en un comunicado, este porcentaje de aceptación pone de manifiesto el «grado

de madurez» de los proyectos presentados y hace del ‘sandbox’ financiero

español «uno de los más ambiciosos a nivel internacional».

Los proyectos que no han recibido una evaluación previa

favorable en esta convocatoria debido, entre otros motivos, a que su estado de

desarrollo no estaba lo suficientemente avanzado para poder probarse, podrán

volver a presentarse a las sucesivas convocatorias. En concreto, se espera que

la Secretaría General del Tesoro y Financiación Internacional haga pública una

Resolución el 15 de junio abriendo el plazo para la presentación de proyectos a

la segunda convocatoria previsiblemente a partir del 1 de septiembre.

Los seleccionados

Entre los dieciocho proyectos seleccionados se encuentran dos de CaixaBank: Identificación biométrica aplicada a la seguridad y la prevención del blanqueo de capitales en oficinas y canales digitales y Dailon.

El primero, con Veridas y ElectronicID como partners tecnológicos, propone vincular a los procesos de alta de clientes, sean estos en oficinas o a través de canales digitales, el consentimiento del tratamiento de los datos biométricos. El objetivo es demostrar ante los supervisores financieros y de protección de datos que, a través del tratamiento de datos biométricos, se puede ofrecer un mejor servicio y experienciade usuario al cliente, con un proceso de alta más rápido y sencillo, así como avanzar en eficacia en la prevención del blanqueo de capitales, financiación del terrorismo y control del fraude.

Entre los seleccionados también se encuentra otro proyecto del Banco Santandersobre custodia digital en blockchain, que permite el sellado de tiempo de contratos y documentos firmados por clientes con garantía de integridad documental (por ejemplo, el contrato de apertura de una cuenta bancaria) en un registro distribuido como blockchain.

De BBVA ha sido elegida la iniciativa Innovación en el proceso de contratación online de préstamos al consumo para permitir ofrecer una financiación atractiva de una manera mucho más fácil y sencilla.

En general, se puede señalar que la tecnología blockchain ha tenido mucho éxito en esta convocatoria, con el 50% de los proyectos seleccionados referidos a la misma.

En las próximas semanas, la Secretaría General del Tesoro y

Financiación Internacional hará públicas guías para facilitar la presentación

de nuevos proyectos a sucesivas convocatorias del ‘sandbox’, aprovechando las

lecciones aprendidas en esta primera cohorte.

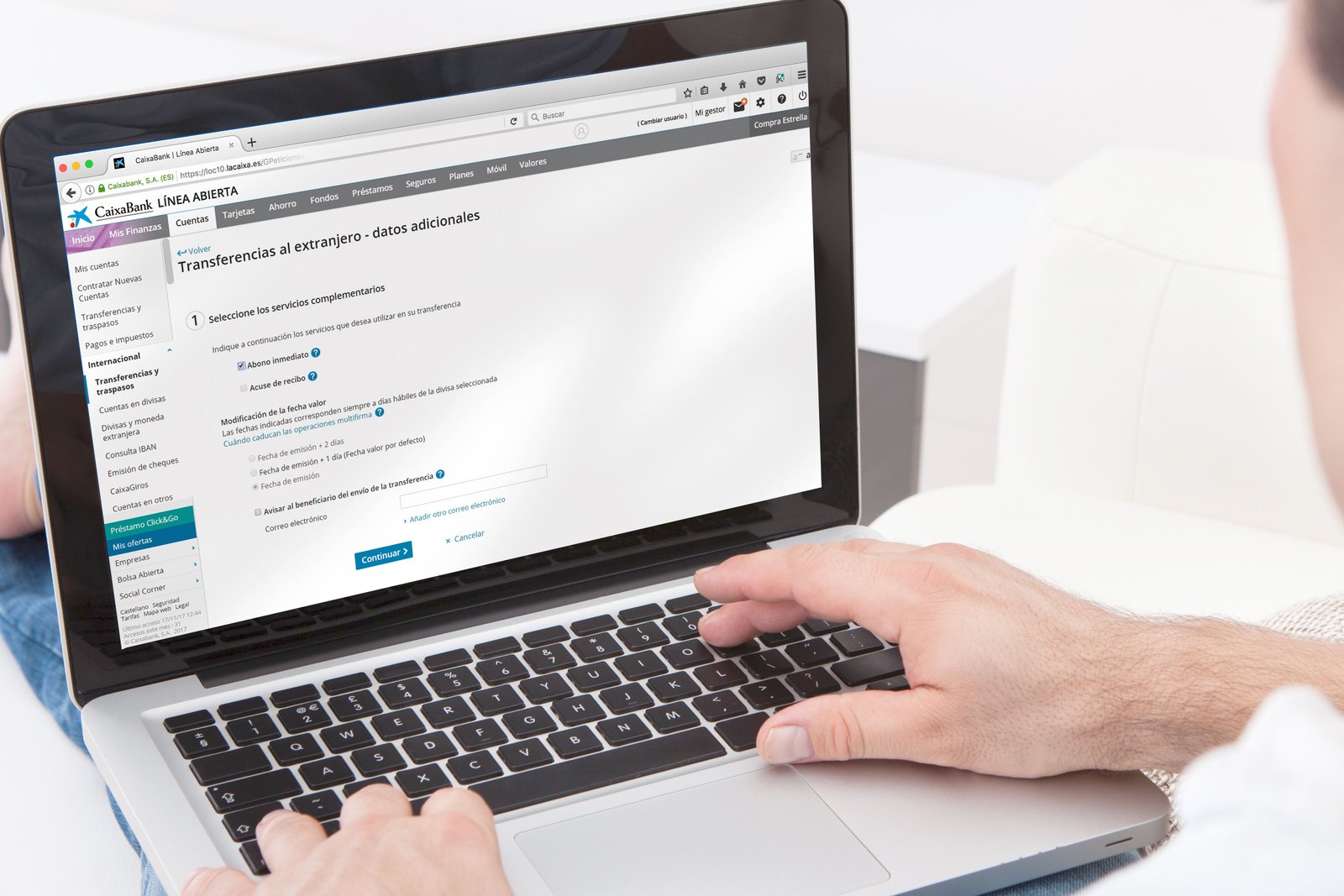

CaixaBank ha emitido un comunicado en el que proporciona información para que los clientes de Bankia sepan exactamente en qué les afecta la fusión entre ambas entidades.

Información sobre las condiciones

A través de esta información, CaixaBank señala que los clientes podrán retirar dinero en efectivo a débito de manera gratuita en cualquiera de los 14.000 cajeros de la entidad. Las tarjetas seguirán siendo operativas y con las mismas condiciones hasta que sea necesario renovarlas.

Asimismo, los clientes de Bankia se convierten desde un punto de vista jurídico en clientes de CaixaBank, por lo que este banco heredará todos los contratos que hayan firmado con el anterior sin que haya cambios inmediatos en las condiciones.

Más adelante, señalan desde CaixaBank, «cualquier modificación de las condiciones de cuentas corrientes, libretas a la vista, tarjeta de crédito, débito o prepago que se pudiera producir se comunicará a los clientes con suficiente antelación y, si se diera esta circunstancia, la entidad informará tanto de las nuevas condiciones como de alternativas.»

En el caso de tener una moratoria en préstamos hipotecarios o personales de Bankia, las extensiones temporales por el Covid-19 no se verán afectadas por la integración y seguirán su curso tal y como estaba firmado.

Los receptores de pensiones cobrarán el 24 de cada mes, tal y como hacen los receptores de pensiones de Bankia, y las prestaciones por desempleo (paro, ERTE, etc.) serán durante el periodo de pandemia al día siguiente de recibir el fichero de abonos de la Administración Pública, en torno al día 5 de cada mes.

Cambios en los números de cuenta

Lo que sí cambiará son los números de cuenta, pues desaparecerá el código IBAN asociado a Bankia, pero esta modificación no tendrá ninguna afectación en el cliente, que no tendrá que realizar ninguna gestión sobre los productos vinculados a su cuenta.

Esto permite a las empresas proteger la identidad digital a lo largo de la cadena de valor en la que se sitúan sus empleados, clientes, proveedores y medios logísticos sin usar latitudes y longitudes de los mapas, sino analizando las ondas de radio de un lugar en concreto para generar una huella única que lo identifique, impidiendo así a los atacantes averiguar la posición en Google Maps.

José Fernando, CEO de Ironchip Telco, explica que se valen » del Big Data y de la Inteligencia Artificial, y lo que conseguimos con nuestro sistema es que se pueda certificar la identidad del usuario gracias entre otras cosas a geolocalización».

El premio conlleva una dotación de 5.000 euros, el acceso a un programa de formación internacional organizado por ESADE en colaboración con expertos de Silicon Valley y mentoring especializado. Pero, sin duda, y como reconoce el propio José Fernando, les dará la oportunidad de darse a conocer y de obtener «nuevas oportunidades de negocio para seguir creciendo como empresa«.

Otros finalistas

Entre los finalistas de esta edición encontramos a:

– LINQcase, que ayuda a la industria en su «journey to zero», suministrando soluciones de intralogística inteligente para eliminar paradas por falta de consumibles de materiales, así como máquinas de inspección no destructiva que reducen piezas malas;

– Ludus Global, que utiliza tecnologías de realidad virtual para democratizar la formación, haciendo uso de entornos de realidad virtual de un modo no visto hasta ahora y dotando de contenido concreto que puede ser entrenado de una forma completamente novedosa y totalmente segura;

– Nymiz Software Company, que tiene como objetivo desarrollar una plataforma con un software de anonimización y seudo anonimización de datos personales que permita a las empresas y administraciones públicas proteger la privacidad de los datos personales de sus clientes, integrando diferentes tecnologías con una base de aprendizaje basada en reglas y diccionarios junto con algoritmos basados en Inteligencia Artificial, Machine Learning y Procesamiento de Lenguaje Natural (PLN);

– Orvium, que han desarrollado un producto que presenta un cambio de paradigma en el modelo actual de publicaciones científicas ya que pone en control al autor del artículo científico en lugar de mantener intermediarios que aportan un valor limitado al proceso. Además, su modelo introduce un componente social y de comunidad muy importante para garantizar que todo el proceso se realiza de forma ética y participativa.

El acto de entrega se ha realizado de forma telemática, en el marco del DayOne Innovation Summit, donde han participado Dorleta Ugarte, Directora de Desarrollo de Negocio de Empresas de CaixaBank en la zona Norte; Pedro Da Silva Costa, Director Económico Financiero de ENISA; y Leyre Madariaga, Directora de Emprendimiento del Gobierno vasco.

Estos premios de CaixaBank y Enisa son uno de los eventos del año y sirven, además de para premiar la innovación y talento, para que los ciudadanos podamos conocer los novedosos y originales proyectos que se están dando en nuestro territorio.