Cada cierto tiempo vengo publicando en este blog la estafa de las comisiones abusivas que hace BBVA, pero hoy le toca a CaixaBank que, según FACUA – Consumidores en Acción, ha experimentado una «brutal» subida de comisiones hasta el punto de que la asociación aconseja a sus clientes «estudiar las ofertas de otros bancos«.

La denuncia de FACUA

FACUA denuncia que la entidad tiene previsto empezar a aplicar una comisión de mantenimiento de hasta 240 euros al año que «solo se reduce si el usuario decide contratar otros de sus productos, obligándole a afrontar costes extra si quiere evitar el pago de esta nueva comisión».

Los productos y servicios adicionales que tendrán que contratar los clientes a partir del 1 de octubre si no quieren comprobar en sus propias cuentas las comisiones son diversos y van desde domiciliación de nóminas, seguros, planes de pensiones, etc.

FACUA recomienda a aquellos usuarios de Caixabank que puedan verse potencialmente perjudicados de la nueva comisión -por mantener solo la cuenta corriente con la entidad y no querer contratar otros productos- a que revisen las condiciones de otros bancos para marcharse a ellos si resultan menos lesivas para sus intereses económicos.

Posición de FACUA sobre la fusión

FACUA señala que este cambio de condiciones de CaixaBank a sus clientes está influido por la absorción de Bankia y critica que «la concentración bancaria perjudica a los usuarios».

Para la asociación es importante que los consumidores tengan más opciones para comparar, negociar y elegir bancos y entidades con los que contratar sus productos y servicios.

En este sentido, José Ignacio Goirigolzari ha insistido en que Bankia y CaixaBank «seguirán compitiendo hasta que se culmine la fusión», que está prevista para el primer trimestre de 2021.

La entidad resultante deberá mantener las condiciones de los préstamos y de las hipotecas vigentes, al ser acuerdos firmados ante notario. Sin embargo, el nuevo grupo podrá modificar unilateralmente las cláusulas de las cuentas y también de las tarjetas, dado que son productos que están soportados por contratos de duración indefinida.

La empresa Arbistar 2.0, radicada en Tenerife y dirigida por el español Santiago Fuentes Jover, ha dejado a 30.000 inversores de su producto estrella Community Bot sin poder acceder a sus fondos, en una supuesta estafa que algunos medios llaman «el caso Madoff español».

La web independiente Tulip Research, que analiza actividades fraudulentas en blockchain, cifra en mil millones de dólares (850 millones de euros) la cantidad que habría entrado en sus cuentas.

Según Tulip Research, Aribstar «ha usado BTCPayServer durante el último año aprovechando la funcionalidad PayJoin para ocultar el rastro del dinero«. Antes de su implementación, se podía trazar sin problema los distintos movimientos que la empresa realizaba con el capital entrante.

Arbistar, estafa de Ponzi

El método de Arbistar consistía en prometer rentabilidad con un robot de arbitraje de criptomonedas que adquiría donde el bitcoin estuviese más barato y vendía donde fuese más caro, hasta un 1% diario de beneficios.

Es la clásica estafa piramidal o pirámide de Ponzi, que funciona durante un tiempo, mientras se consigue atraer a un gran número de inversores, pero que termina cayendo, cuando los usuarios nuevos no pueden obtener su rentabilidad.

El comunicado de Arbistar

Desde la empresa se defienden señalando que han tenido errores en el bot de los que se han enterado el 1 de agosto al fallar la base de datos, y que, debido a esos errores, han estado pagando un año entero más de lo que debían, lo que les había obligado a cerrar.

Arbistar indica que «para que nadie pierda, vamos a congelar todas las cuentas del Community Bot de todos los clientes y devolveremos el CAPITAL NO RECUPERADO (las mayúsculas son suyas) de aquellas cuentas que están en balance negativo a día de hoy, desde que empezaron».

También añaden que «están estudiando cómo proceder» con las cuentas que han obtenido ganancias, sean profits o por Plan Amigo.

Pero no es la primera vez que Santiago Fuentes aparece envuelto en casos de estafa. Como reseña la web, este fue líder de GetEasy, que anunciaba en 2015 la implementación de sus geolocalizadores en unos supuestos vehículos eléctricos que se iban a fabricar en Portugal e iban a contar con una autonomía de 800 kilómetros.

En este caso, hasta Simón Pérez y Silvia Charro, los famosos de la «hipoteca fija», ya habían anunciado que podíamos estar ante una estafa.

El Estado seguirá como accionista del nuevo gigante bancario, con una participación del 16%, mientras que la Fundación la Caixa mantendrá un 30% del grupo.

La fusión aprobada

En una información privilegiada publicada en la Comisión Nacional del Mercado de Valores (CNMV), se explica que la operación se va a ejecutar mediante la emisión de nuevas acciones de CaixaBank S.A. para dar entrada a los accionistas de Bankia. Recibirán, sin compensación económica añadida, 0,68 títulos por cada uno nuevo de la entidad catalana. Se trata, por tanto, de una fusión por absorción de Bankia por CaixaBank.

Como resultado de esta operación, según indica CaixaBank, se espera generar sinergias anuales de costes de alrededor de 770 millones y la generación de nuevos ingresos anuales de alrededor de 290 millones, con un beneficio estimado para la entidad catalana del 28% respecto a las estimaciones de mercado para 2022.

Tras el cumplimiento de los trámites preceptivos, la fusión proyectada será sometida a la aprobación de las juntas generales extraordinarias de accionistas de Bankia, S.A. y de CaixaBank, S.A., que se espera se celebren durante el mes de noviembre de 2020. La eficacia de la operación quedará condicionada a la obtención de las autorizaciones regulatorias correspondientes. Está previsto que la fusión se complete durante el primer trimestre de 2021.

La nueva entidad, que mantendrá la marca CaixaBank, será el banco de referencia en España con más de 20 millones de clientes, una cuota en créditos y depósitos del 25% y 24%, respectivamente, y una presencia geográfica diversificada y equilibrada.

La nueva CaixaBank estará presidida por José Ignacio Goirigolzarri, actual presidente de Bankia, una vez sea designado por el nuevo Consejo de Administración de CaixaBank. El presidente, que tendrá la condición de ejecutivo, será responsable de las áreas de Secretaría del Consejo, Comunicación Externa, Relaciones Institucionales y Auditoría Interna (sin perjuicio de mantener la dependencia de esta área de la Comisión de Auditoría y Control).

El actual consejero delegado, Gonzalo Gortázar, será el primer ejecutivo de CaixaBank, con reporte directo al Consejo de Administración, teniendo la responsabilidad sobre todas las áreas no comprendidas en el párrafo anterior, y presidiendo a su vez el Comité de Dirección.

El mundo de las finanzas está pendiente de la que bien podría ser la noticia bancaria del año: la posible fusión de CaixaBank y Bankia, una historia matrimonial que banqueros, ministros y legisladores ya pensaban desde hace tiempo para las cajas líderes en Madrid y Cataluña.

La fusión de CaixaBank y Bankia en claves

La comunicación oficial de las negociaciones de fusión de CaixaBank y Bankia se produjo el pasado 4 de septiembre por parte de ambas entidades, que apelaban al refuerzo económico que supone en la coyuntura actual, pues el resultado contaría con activos por valor de 650.000 millones de euros y se situaría como primer y mayor banco del mercado español.

La Bolsa ha recibido con alegría esta noticia, con un aumento del 10% en las acciones de CaixaBank y un 30% en las de Bankia, ampliándose esos incrementos al resto de valores bancarios, pues se interpreta como un nuevo proceso de consolidación del sector.

En este sentido, la revista británica de The Economist, que parece también de acuerdo con esta fusión de CaixaBank y Bankia, ha señalado que «si los bancos europeos quieren ponerse al día con los estadounidenses y chinos, deben impulsar la consolidación» y ha puntualizado que «una mayor escala también les ayudaría a realizar grandes inversiones en plataformas tecnológicas y análisis de datos necesarios para mantenerse al día con la digitalización«.

Dificultades en las negociaciones

Pero no todo es un jardín de rosas en esta fusión de ambas entidades, pues, como ha señalado la prensa nacional estos días, hay discrepancias en la valoración de los bancos y eso ha podido provocar tensiones y la paralización momentánea de las negociaciones.

Según ha publicado La Vanguardia, el bloqueo ha forzado la intervención de la ministra de Economía, Nadia Calviño, responsable última de la estrategia del FROB, propietario del 61% que el Estado posee en Bankia y Criteria, el holding que, en nombre de la Fundación Bancaria la Caixa, controla el 40% de CaixaBank.

Una de las dificultades a la hora de negociar el valor de ambos bancos son los distintos modelos de negocio de cada uno. Mientras CaixaBank posee un negocio diversificado, con productos de consumo, seguros, etc., Bankia está focalizada en su gran cartera inmobiliaria, que posee poco margen de beneficio.

Se prevé que esta semana se retomen las negociaciones y desde aquí estaremos muy atentos a todo lo que ocurra.

Este 2020 está siendo, a pesar de las dificultades de la crisis del coronavirus, un año de elevadas comisiones bancarias para los clientes particulares, pero, como la banca siempre gana, o nunca pierde, como se quiera ver, no han sido los únicos que han notado mermar sus depósitos, pues brokers, gestoras de fondos de inversión y empresas fintech, también.

Comisiones a gestoras y fintech

¿En qué consisten estas comisiones? Pues son el coste de la facilidad de depósito del Banco Central Europeo, es decir, el 0,5% de la cantidad que los bancos europeos tienen depositado en el BCE y no prestan a la economía real.

¿Cuáles son las entidades que las cobran? De momento, y que haya sido publicado en prensa, Banco de Santander y CaixaBank han sido las pioneras, aunque probablemente se vayan sumado más, e incluso con mayores porcentajes.

En este caso, las argumentaciones de los bancos son de una lógica aplastante, aunque quizá, teniendo en cuenta sus ganancias anuales, bien podrían dejar de percibir esas comisiones, pero la raíz está en la comisión que ellos tienen que pagar al Banco Central Europeo por el dinero que depositan que no tiene ninguna repercusión en la economía real.

Los porcentajes cobrados a brokers, gestoras de fondos de inversión, intermediarios financieros, fintech y compañías aseguradoras varían en función de las cantidades depositadas y el grado de compromiso que estas empresas adquieren con el banco, de la misma forma que se opera con los clientes particulares.

La mayor penalización la tienen los depósitos a menos de un año, con un 0,19%, que puede descender si las empresas contratan mayor número de servicios con el banco.

El origen de la comisión

La comisión que hoy día cobran CaixaBank y Banco de Santander en España a algunos de sus clientes empresariales se encuentra en 2019, cuando Mario Draghi, al frente del BCE, aprueba una subida del interés negativo de hasta el 0,5% por el dinero no prestado por las entidades financieras europeas, que en aquel momento era de 555.742 millones de euros.

A fecha de 2019 ya solo quedaban 257.906 millones, que le pueden proporcionar al BCE la friolera de 1.290 millones en comisiones.

Los bancos más perjudicados por esta comisión son los alemanes, franceses y holandeses, aunque los españoles pagaron 416 millones en 2018. No obstante, y dadas las cifras que manejan en sus informes anuales en concepto de beneficios, están muy lejos de suponer grandes perjuicios. Veremos si las fintech logran superar esta nueva traba con la que quizás no contaban.

El auge vertiginoso de las criptomonedas ha conllevado también el aumento de robos y estafas. Uno de los más comunes es el denominado Exit scam o estafa de salida, traducido literalmente. Una exit scam es una operación fraudulenta por la que se sustraen pagos o fondos de inversión, en muchas ocasiones realizados en una criptomoneda, pues es mucho más complicado y difícil de rastrear.

Exit scam con el lanzamiento de criptomonedas

El modus operandi de este tipo de estafa dentro del sector fintech consiste en que los ciberdelincuentes se hagan pasar por promotores de una nueva criptomoneda, prometiendo grandes ganancias a los inversores. Los estafadores lanzan una Initial Coin Offering (ICO) pidiendo fondos para lanzarla, operan con ella unos días y después desaparecen con todo el dinero.

Un ejemplo fue BitConnect, una plataforma que allá por enero de 2017 decía garantizar un beneficio del 40% sobre los fondos aportados a un contrato de préstamo, además de una bonificación del 0,2% diario y un sistema de referidos que permitía disparar los beneficios.

En unos pocos meses, BitConnect se disparó y su precio pasó de 1,70 dólares a 17, con numerosos inversores nuevos y una euforia inusitada. En agosto de ese mismo año ya estaba por los 100 dólares y en diciembre se puso a 476 dólares, pero funcionaba mediante estructura piramidal, pagando los intereses de los primeros miembros con los depósitos de los nuevos y el 16 de enero de 2018 el equipo, siempre anónimo, de la plataforma comunicó su cierre.

No deja de ser curioso que, pese a que Bitcoin nació como una reacción frente al poder absoluto de los gobiernos sobre la impresión de moneda, ahora todo se haya desvirtuado hasta el punto de que todo el mundo quiere crear la suya propia, lo que propicia esquemas piramidales.

Exit scam en los mercados ilegales

Este tipo de estafa es muy común en los dark markets donde se comercializan productos y/o servicios ilegales y se usan las criptomonedas. Los estafadores, una vez que tienen un gran número de pagos, desaparecen, bien avisando de que han tenido un problema con la policía, bien no dejando rastro.

En este caso quedan todavía más impunes, ya que, al estar participando a sabiendas en actividades ilegales no es viable que las víctimas acudan a denunciar.

CaixaBank ha iniciado un nuevo programa de innovación abierta para apoyar a las startups. El denominado DayOne Open Innovation Program pretende acercar el ecosistema emprendedor a las distintas áreas de negocio de la entidad y desarrollar conjuntamente proyectos innovadores que den respuesta a las nuevas necesidades de la sociedad y a los retos actuales.

El proyecto va destinado a las 993 empresas de España y Portugal que han participado en la última edición de los Premios EmprendedorXXI. Las startups interesadas tienen hasta el 15 de septiembre para inscribirse y plantear la solución o el proyecto que proponen para dar respuesta a alguno de los retos planteados por la entidad.

Sectores para la innovación abierta

Los diferentes retos y líneas de potencial colaboración a los que las empresas deben dar respuesta son:

Sector Imact: empresas que ayuden a potencial y mejorar el impacto social de MicroBank o que puedan ayudar a prestar un servicio o actividad que se realice con personas en riesgo o exclusión social.

Sénior: startups que ofrezcan productos y servicios de valor añadido que ayuden a mejorar la calidad de vida de la gente mayor o compañías que desarrollen soluciones tecnológicas e innovadoras para el segmento sénior.

Mobility: empresas que produzcan o comercialicen soluciones innovadoras de vehículo eléctrico (motocicletas, patinetes, bicicletas…) para la movilidad sostenible en las ciudades.

Este proyecto se enmarca en la apuesta de CaixaBank por un escenario de colaboración con startups y fintech en el desarrollo de innovación. Ello permite mejorar agilidad y eficiencia en innovación, acelerar el tiempo desde que surge una idea hasta que se comercializa el nuevo producto o servicio y permite identificar talento.

Por su parte, para las startups, colaborar con empresas como CaixaBank les permite escalar rápidamente. Este apoyo les da la oportunidad de disponer de multitud de recursos muy valiosos, como acercarse a una importante cartera de clientes, disponer de un gran canal de distribución, mejorar su posicionamiento de marca y ganar en visibilidad. CaixaBank impulsa iniciativas de cocreación con startups y fintechs para favorecer la innovación compartida, ejemplos de ello son zone2boost y start4big.

Investors Day EmprendedorXXI

Además de esta iniciativa de innovación abierta, CaixaBank ha celebrado este verano de forma telemática la primera edición del Investors Day EmprendedorXXI con el objetivo de poner en contacto a las más de 30 startups ganadoras de la última edición de los Premios EmprendedorXXI con los principales inversores y empresas con interés de colaborar con el ecosistema emprendedor.

Este evento ha permitido tanto a inversores (Venture Capital, Business Angels y aceleradoras) como a empresas conocer nuevos modelos de negocio e iniciativas disruptivas, así como explorar nuevas oportunidades de colaboración con startups y acceder a coinversiones en empresas de base tecnológica e innovadoras en sus primeras etapas.

La aceleración del proceso de transformación del Banco Santander será un hecho este año con la contratación de 3.000 profesionales del sector tecnológico.

El banco ha anunciado el lanzamiento de Be Tech! with Santander, una página web de empleo que permitirá gestionar incorporaciones en España. Asimismo, también ha creado Santander X Tomorrow Challenge, para buscar soluciones a los grandes retos post Covid-19.

Emprendimiento para la transformación

Banco Santander, a través de Santander Universidades, ha creado el reto global Santander X Tomorrow Challenge para que emprendedores de 14 países (Argentina, Alemania, Brasil, Chile, Colombia, EEUU, España, México, Perú, Polonia, Portugal, Puerto Rico, Reino Unido y Uruguay) puedan aportar soluciones innovadoras que ayuden a mitigar las consecuencias socioeconómicas derivadas de esta pandemia.

El reto está estructurado en cuatro categorías que responden a cuatro desafíos clave: creación de empleo; adaptación de las competencias personales; reinvención y reapertura de negocios e industrias y nuevas oportunidades de negocio.

Santander X Tomorrow Challenge muestra el compromiso de la entidad dirigida por Ana Patricia Botín con el emprendimiento universitario de alto impacto.

Transformación del Banco Santander

De los 3.000 contratos de profesionales tecnológicos que el banco ha anunciado que hará este año, mil se producirán en España. El perfil de los candidatos y candidatas será el procedente de carreras STEM (ingenierías, ciencias, matemáticas). Todas las ofertas estarán disponibles en Linkedin.

Los profesionales seleccionados se incorporarán a la división de Tecnología y Operaciones en áreas vinculadas con agile, plataformas y APIs (interfaz de programación de aplicaciones), cloud (nube), data, network (redes), DevSecOps (equipos de desarrollo, seguridad y operaciones), inteligencia artificial (AI), desarrollo de software (software development), arquitectura empresarial (enterprise architecture) y ciberseguridad.

Estos perfiles no solo añaden nuevos conocimientos y experiencias en tecnología, sino también nuevas formas de pensar y abordar los problemas, lo que complementará las fortalezas del equipo actual y contribuirá a cumplir los objetivos del Santander de dar un mejor servicio a los clientes, acelerar el crecimiento e incrementar la rentabilidad.

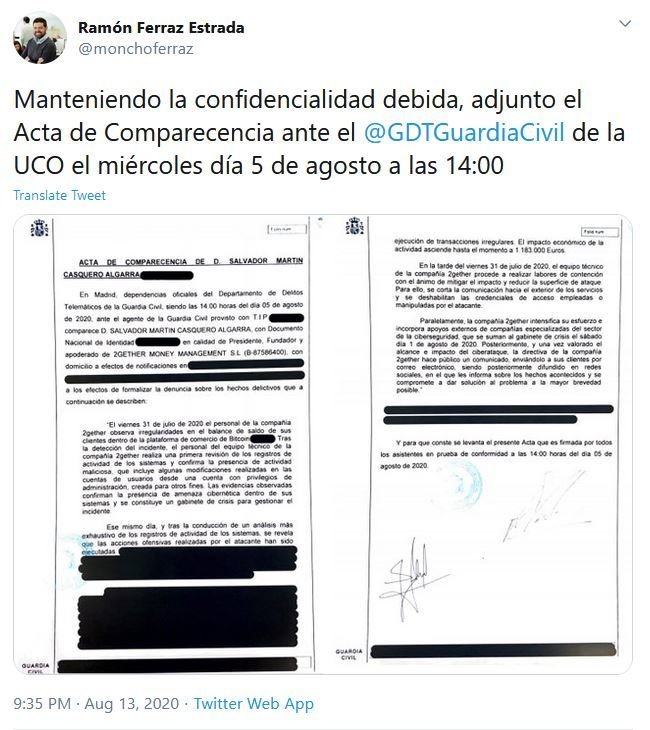

La startup española 2gether, dedicada al desarrollo de una tarjeta Visa prepago con criptodivisas, ha denunciado el robo de 1,183 millones de euros en forma de criptomonedas como Bitcoin o Ethereum.

El robo

Según ha compartido en su cuenta de Twitter el propio presidente, fundador y apoderado de 2Gether, Salvador Martín, «el viernes 31 de julio de 2020 el personal de la compañía 2gether observa irregularidades en el balance de saldo de sus clientes dentro de la plataforma de comercio de Bitcoin. Tras la detección del incidente, el personal del equipo técnico de la compañía 2gether realiza una primera revisión de los registros de actividad de los sistemas y confirma la presencia de actividad maliciosa, que incluye algunas modificaciones realizadas en las cuentas de usuarios desde una cuenta con privilegios de administración, creada para otros fines. Las evidencias observadas confirmarían la presencia de amenaza cibernética dentro de sus sistemas y se constituye un gabinete de crisis para gestionar el incidente».

El texto de la denuncia, presentada ante la Guardia Civil, continúa así: «Ese mismo día, y tras la conducción de un análisis más exhaustivo de los registros de actividad de los sistemas, se revela que las acciones ofensivas realizadas por el atacante han sido ejecutadas».

Denuncia de robo interpuesta por el presidente y fundador de 2gether en la Guardia Civil

Según Martín, «en la tarde del viernes 31 de julio, el equipo técnico de la compañía 2gether procede a realizar labores de contención con el ánimo de mitigar el impacto y reducir la superficie de ataque. Para ello, se corta la comunicación hacia el exterior de los servicios y se deshabilitan las credenciales de acceso empleadas o manipuladas por el atacante.

Paralelamente, la compañía 2gether intensifica su esfuerzo e incorpora apoyos externos de compañías especializadas del sector de la ciberseguridad, que se suman al gabinete de crisis el sábado 1 de agosto. Posteriormente, y una vez valorado el alcance e impacto del ciberataque, la directiva de la compañía 2gether hace público un comunicado enviándolo a sus clientes por correo electrónico, siendo posteriormente difundido en redes sociales, en el que informa sobre los hechos acontecidos y se compromete a dar solución al problema a la mayor brevedad posible».

Alcance del robo

El hackeo ha afectado a cuentas de inversión en criptomonedas, pero no ha afectado a los wallets con criptodivisas y euros de los usuarios, ni a las tarjetas de crédito y débido de los clientes.

Según comunicaba Ramón Fernández Estrada, CEO de la fintech, el pasado 1 de agosto, las contraseñas de los clientes también habían sido comprometidas, a pesar de estar encriptadas.

Desde que sucedió el robo, desde 2gether han tratado de llegar a una solución con un grupo inversor para cubrir las posiciones, pues afirman «no tener fondos» para ello, pero sin resultado positivo.

De momento, la única solución sobre la mesa es compensar las criptomonedas sustraídas «con un volumen de 2GT equivalente al precio de emisión de 5 céntimos» mientras siguen buscando fondos.

El token 2GT es un Virtual Financial Asset (VFA) que según los responsables de 2gether «se va a emitir en España con el OK de la CNMV bajo la categoría de Utility Token», por lo que todavía no está regulado, lo que ha generado malestar y decepción entre los afectados.

Muchos han manifestado su desacuerdo con esta propuesta, y algunos han acusado a la compañía de «estafa» y han anunciado que interpondrán las correspondientes denuncias, individuales y colectivas.

Todos los medios de comunicación hablan de una gran crisis de beneficios en la banca. Lo cierto es que los resultados del primer semestre de año no son precisamente positivos para los grandes bancos españoles, pero aun así, de cara la opinión pública, es complicado vender como crisis estas cifras:

Crisis de beneficios en Bankia

Bankia ha obtenido un beneficio neto de 142 millones de euros durante el primer semestre del ejercicio, un 64% inferior al obtenido hace un año, debido a las provisiones para hacer frente a posibles contingencias como consecuencia de la situación generada por el coronavirus.

La entidad ha efectuado una dotación de provisiones de carácter extraordinario de 185 millones de euros que, sumados a los 125 millones del primer trimestre, alcanzan los 310 millones. El objetivo de estas dotaciones es reforzar todavía más el balance y contar así con la máxima flexibilidad para atender las necesidades financieras futuras de los clientes.

Banco Sabadell

El grupo Banco Sabadell ha cerrado el primer semestre de 2020 con un beneficio neto atribuido de 145 millones de euros un 72,7% inferior en términos interanuales tras acumular las provisiones requeridas por un total de 1.089 millones de euros (968 millones de euros Ex TSB) por la actualización de los modelos de IFRS9 que incorporan los nuevos escenarios macroeconómicos por el Covid-19.

Estas dotaciones suponen un coste del riesgo de crédito de 107pbs, en línea con el objetivo.

Los ingresos del negocio bancario (margen de intereses + comisiones netas) alcanzan los 2.378 millones, un 5,3% menos en términos interanuales y mantienen su solidez pese a un trimestre excepcional.

Banco Santander

Banco Santander obtuvo un beneficio ordinario de 1.908 millones de euros en el primer semestre de 2020, un 48% menos que en el mismo periodo del año anterior, por las mayores provisiones relacionadas con la pandemia de la covid-19.

José Antonio Álvarez, CEO de Santander

La entidad ha ejecutado una histórica revisión del fondo de comercio y de los DTA, sin efecto en liquidez ni capital, ante el deterioro de las perspectivas económicas por la crisis y ello ha dado lugar a una pérdida atribuida de 10.798 millones de euros en el primer semestre.

El consejo de administración tiene la intención de que se pague un dividendo correspondiente a 2019 en nuevas acciones equivalente a 0,10 euros por acción. El consejo tiene la intención de aplicar una política de dividendo 100% en efectivo tan pronto como las condiciones de mercado se normalicen, sujeto a la recomendación y las aprobaciones regulatorias. Por ello, el banco se ha reservado seis puntos básicos de capital CET1 en el trimestre para un posible dividendo en efectivo con cargo a los resultados de 2020.

BBVA

Por su parte, Onur Genç, consejero delegado de BBVA, anunciaba 636 millones de euros de beneficios, «la mitad de lo que reportamos hace un año, pero más del doble si lo comparamos con el resultado anunciado en el primer trimestre del año, excluyendo el ajuste del fondo de comercio».

En este caso la crisis de beneficios se nota más, pues BBVA perdió 1.157 millones de euros durante el primer semestre del año tras encajar un impacto de 2.084 millones por el ajuste contable en el fondo de comercio de Estados Unidos y por las provisiones efectuadas ante potenciales deterioros por la crisis del covid-19, que en el segundo trimestre ascendieron a 644 millones.

CaixaBank

El Grupo CaixaBank obtuvo en el primer semestre del año un beneficio atribuido de 205 millones de euros, un 67% menos respecto al mismo periodo del ejercicio anterior, después de realizar, durante estos seis primeros meses, una provisión extraordinaria de 1.155 millones de euros y anticiparse así a impactos futuros por los efectos económicos del Covid-19. En el primer trimestre se dotaron 400 millones y, en el segundo, se ha registrado una provisión de 755 millones. Asimismo, los resultados de 2019 estuvieron marcados por el impacto del acuerdo laboral (978 millones de euros).

Hasta el 30 de junio, CaixaBank ha aprobado un total de 357.488 solicitudes de moratoria de sus clientes en España, que afectan a una cartera de 9.848 millones de euros. Como entidad asociada a la CECA, además de adherirse a la moratoria hipotecaria y de préstamos al consumo planteada por el Gobierno ha apoyado la moratoria sectorial, ampliando la duración de las moratorias legales en el pago de estos créditos, y extendiéndolas más allá de los colectivos vulnerables incluidos en el Real Decreto Ley.

Gonzalo Gortázar, Consejero Delegado de CaixaBank

Como podemos ver, se trata de una crisis de beneficios, sí, pero no es el fin del mundo, ni mucho menos. Además, la banca se encuentra en estos momentos en buenos niveles de liquidez y solvencia, y las empresas y las familias con un nivel de endeudamiento mucho menor, y eso nos pone en un panorama mucho mejor que el de la crisis financiera de 2008.