La Asociación de Usuarios Financieros (ASUFIN) ha interpuesto una demanda contra las tarjetas revolving Visa Classic, Go y Gold de CaixaBank con el objetivo de expulsar del mercado las cláusulas abusivas que contienen estos contratos: no sólo el interés desproporcionado que alcanzan (por encima del 20%), sino también la falta de transparencia con las que se comercializan.

La demanda de ASUFIN

En la demanda, ASUFIN se refiere a la penalización abusiva de impago, al vencimiento anticipado del préstamo, al orden de satisfacción de la deuda, a la forma de pago y amortización de la tarjeta y al tipo de interés de estas tarjetas comercializadas por Visa y CaixaBank.

El juez de lo Mercantil número 4 de Valencia ha admitido a trámite la demanda de ASUFIN, que se convierte en la primera acción por cesación contra estas tarjetas que, más que productos financieros, son una auténtica estafa.

A esta demanda, bajo la dirección letrada del abogado colaborador de ASUFIN, Óscar Serrano, seguirán otras, ya presentadas y a la espera de admisión, contra las principales comercializadoras de estas tarjetas: Carrefour, Bankinter, Consumer y Wizink.

Tarjeta o préstamo revolving

La tarjeta revolving permite hacer pagos independientemente de que se disponga de fondos o no en la cuenta asociada, como si fuese una tarjeta de crédito, pero con la diferencia de que el usuario puede aplazar la devolución del dinero fijando una cuota.

Los pagos, por tanto, se realizan según las cuotas pactadas, a las que se aplicarán los intereses correspondientes, pero estos suelen ser muy elevados e inducen a caer en una espiral de endeudamiento.

Los intereses a aplicar en una tarjeta o préstamo revolving superan ampliamente el precio de mercado, por lo que el Tribunal Supremo los ha declarado usurarios. Así, gracias a la Ley de Represión de la Usura de 23 de julio de 1908, también denominada Ley Azcárate, se puede limitar la libertad de pactos a la fijación del tipo de interés remuneratorio de un crédito o un préstamo.

El cliente fintech medio en España es joven, con una edad situada entre los 26 y los 35 años en su mayoría, e infiel a estas startups, según se desprende de un estudio elaborado por la consultora Entelgy Digital.

Cliente fintech en España

Solo un 15% de los españoles es cliente fintech en España. Se trata de un usuario joven desencantado con la banca tradicional y, aunque mayoritariamente se encuentra en la franja de edad antes mencionada, también está entre los de 18 y 25 años, que conectan con el tono más desenfadado y el lenguaje más sencillo de estas startups.

Entre los servicios que más utiliza el cliente fintech español se encuentran los pagos, con un 85% de los usuarios, mientras que un 38% usa plataformas para mejorar su gestión de las finanzas y un 25% está familiarizado con la compra de criptodivisas.

No obstante, se trata de usuarios infieles, pues un 56% de estos clientes fintech sigue prefiriendo utilizar la banca tradicional, para la que este sector supone una oportunidad para renovarse, pues hasta un 62% de usuarios de neobancos estarían dispuestos a volver a los bancos si les igualasen la oferta.

Así, a pesar de que la crisis financiera de 2008, que muchos denominan «estafa», los bancos tradicionales todavía siguen conservando esa imagen de seriedad y solidez que hace que las fintech, por muy atractivas que resulten para los jóvenes, no sean su modelo de confianza.

Pero, según indican los expertos de Entelgy Digital, la fidelidad del cliente fintech tiene «una estrecha relación con el poder adquisitivo ya que solo un 35% de los que ganan menos de 10.000 euros al año cerrarían su cuenta fintech, mientras que el 68% de usuarios que ganan más de 50.000 euros al año sí regresarían en caso de que les equiparasen las condiciones».

Ecosistema fintech

Aunque solo el 22% de los consumidores del sector bancario conoce qué es una fintech, en España unas 300 startups proporcionan empleo a 7.500 profesionales en áreas como el crowdfunding o lending.

Asimismo, existen los neobancos, entidades completamente digitales que no disponen de licencia bancaria, sino de dinero electrónico asociada a algún banco tradicional; y los challenger banks, que sí obtuvieron licencia bancaria con depósito de garantía y sí pueden conceder préstamos o hacer inversiones con el dinero de sus clientes, como si fuesen un banco.

Otras soluciones de innovación financiera muy atractivas para los usuarios de las fintech en España son los servicios financieros ofrecidos por grandes tecnológicas como Google, Apple, Amazon o Facebook. El 83% de los encuestados por Entelgy Digital señalaron que cedería sus datos a una de estas compañías a cambio de obtener servicios más económicos, al igual que el 35% también los cedería para mejorar la calidad del servicio.

El 73% de los jóvenes afirmaron que, de hecho, preferirían tener una solución bancaria procedente de Google, Facebook o Amazon antes que de un banco tradicional.

Diversidad de clientes para un mundo cada vez más diverso y digitalizado. De momento, parece que hay nicho para todos.

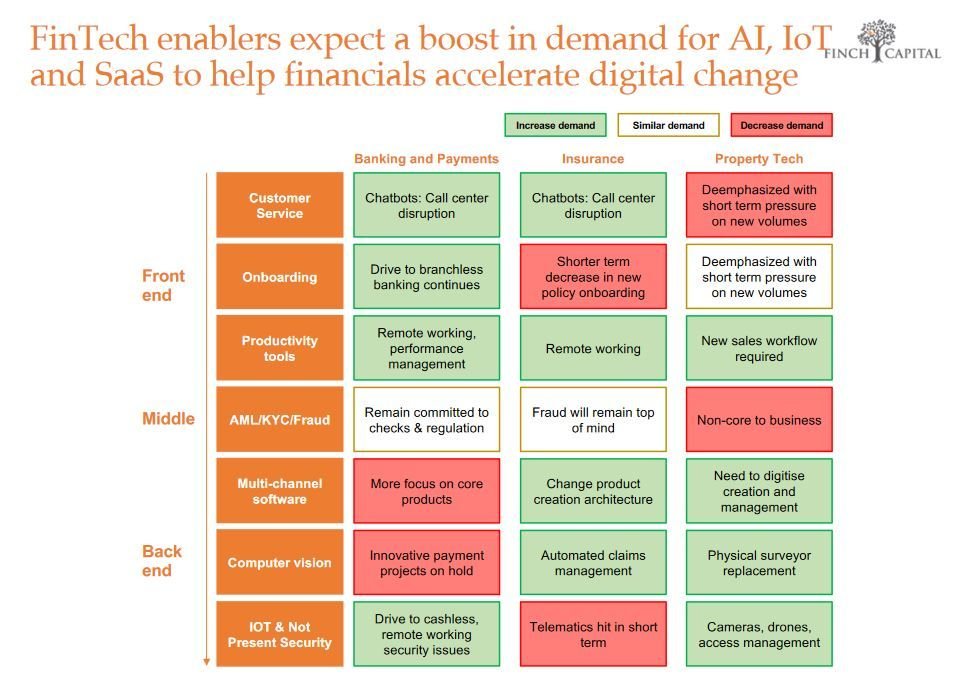

Se trata de un informe basado en encuestas realizadas a fundadores de fintech disruptivas, así como a compañías de IA e IoT que venden software a financieras, entrevistas con instituciones financieras y estudios de mercado con datos públicos y la investigación exclusiva de Finch Capital.

Impacto desigual

La pandemia de COVID-19 ha tenido un impacto inconcebible en todas nuestras vidas y está reformulando nuestra realidad a diario. Desde Finch Capital señalan que la crisis derivada acelerará los cambios fundamentales en la forma en que trabajamos e interactuamos en el contexto privado y comercial.

En este sentido, tras una revisión de cómo los inversores y los compradores potenciales perciben el valor en esta nueva normalidad, el informe indica que se espera que algunas verticales tengan un rudo despertar, mientras que otras aprovecharán las oportunidades que podría traer una crisis o recesión.

Fuente: Finch Capital.

Los ganadores del sector fintech serían las plataformas de préstamos para consumidores y pymes (por su mejor adaptación para entregar capital de manera rápida y eficiente a segmentos clave de la economía) y la digitalización de seguros de vida e hipotecas (avanzando con tecnología para interrumpir el papel de los intermediarios, cuyo papel a menudo se enfrentaba).

Otras empresas con buen pronóstico son las que ofrecen soluciones IA y software para automatización en el soporte al cliente, procedimientos de apertura de cuentas, automatización de préstamos, identificaciones digitales seguras…

Fuente: Finch Capital.

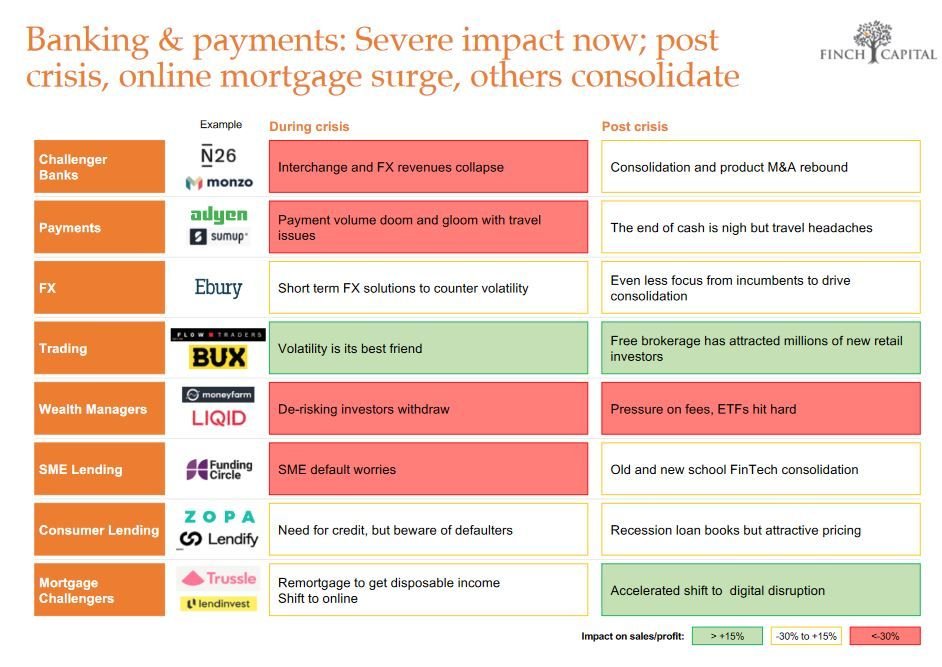

Entre los peor parados se encuentran los neobancos, con una menor actividad de la esperada después de la crisis, las empresas dedicadas a la gestión patrimonial, que verán cómo sus clientes se decantan por un menor riesgo, y los pagos, por la disminución de la actividad de transacciones que afecta a los negocios de comisiones.

Banca y pagos. Fuente: Finch Capital.

Consejos para reducir el impacto

El informe de Finch Capital incluye, asimismo, consejos para reducir el impacto de la pandemia. En primer lugar, la gestión de pérdidas con velocidad y adecuación (reducción de costos de personal de manera abierta y empática, renegociando los contratos); ser realista sobre el panorama de financiación (hay poca predisposición para nuevas ofertas, pues el enfoque es proteger la cartera); usar la equidad para motivar al personal y comunicarse abiertamente con los trabajadores.

Otras recomendaciones son poner todos los esfuerzos en asegurarse de que el producto que se vende destaque entre la multitud, concentrarse solo en los canales de alto retorno de la inversión y utilizar los paquetes de rescate gubernamentales y todas las oportunidades que se presenten por parte de organismos institucionales.

El Consejo de Ministros del Gobierno de España dio hace unas semanas el visto bueno al anteproyecto de ley para la Transformación Digital del Sector Financiero, la conocida en otros países como México como «ley fintech», cuyo siguiente paso serán las Cortes Generales para convertirse en ley que regule todo el sector.

Las startups que quieran participar en el sandbox deberán presentar sus proyectos en una ventanilla única en la Secretaría General del Tesoro, que los evaluará y les asignará un supervisor financiero, que tendrá a su vez un mes, prorrogable a otro más, para analizarlo y determinar si lo aprueba o lo rechaza.

Entre los requisitos que tienen que cumplir dichos proyectos se encuentran que sea innovador tecnológicamente, aplicable al sistema financiero, con reducción de costos para el usuario, que mejore la eficiencia, que aporte valor añadido y que se encuentre en una fase avanzada de desarrollo.

Posicionamiento de AEFI ante la ley

La Asociación Española de Fintech e Insurtech (AEFI), impulsora del sandbox, ha celebrado el desbloqueo del anteproyecto de ley y ha señalado que el sandbox «favorecerá la creación de nuevos empleos, la competitividad y el desarrollo tecnológico».

Asimismo, han establecido una serie de retos que tendrá que afrontar este espacio de pruebas no desregulado tras su aprobación en el Congreso, como una tramitación rápida y principio de igualdad de trato para las entidades; movilización de recursos necesarios por parte de las instituciones públicas; implantación con ambición para convertir España en un país de referencia en la legislación fintech; colaboración entre todos los agentes de la industria; evitar la fuga de talento hacia otros espacios regulados que existen ya en otros países y que el mayor número posible de empresas fintech españolas participen.

Parece que 2020 va a ser un gran año para las fintech. Estaremos atentos a las novedades.

Hace unas semanas comentaba en este blog los beneficios obtenidos por la banca durante el primer trimestre de año. En general las respuestas obtenidas fueron bastante negativas, pues muchas personas ven con recelo que en un momento tan delicado para el mundo como es este, la figura del banquero siga en su senda de ganar siempre. Pero hoy quiero hablaros de las iniciativas solidarias que están emprendiendo, que también son de agradecer.

La entidad ha movilizado cerca de 20 millones de euros de su mecenazgo en Educación a través de Santander Universidades, para apoyar proyectos de colaboración, liderados por las universidades y el CSIC, que hagan frente a los desafíos sanitarios y educativos surgidos por la crisis de la COVID-19.

Entre estos proyectos destacan los colaborativos de investigación en desarrollo de vacunas, fármacos o nuevas técnicas diagnósticas; el apoyo a estudiantes más desfavorecidos para que puedan continuar el curso académico; o los estudios de escenarios de salida a esta crisis.

Además, Banco Santander destinará, a través de sus filiales internacionales y en colaboración con su red global de universidades, 10 millones de euros adicionales para impulsar proyectos de carácter social, médico y educativo en los países en los que Santander está presente.

Santander ha dado, además, 100 millones de euros para comprar equipamiento médico y apoyar la investigación del virus mediante la colaboración con universidades y otros organismos.

En España, Santander ha donado ya 4,1 millones de mascarillas para el Gobierno, las fuerzas armadas y la policía, distintos hospitales de toda España, además de en Cantabria y en Boadilla del Monte, lugares donde se encuentran las principales sedes del banco. Además, se han donado 500 respiradores no invasivos distribuidos por todo el país, 2.000 mantas para el Hospital de la Paz de Madrid, instrumentos de desinfección en residencias de ancianos en Madrid y ha contribuido al hospital de campaña de IFEMA con 2.000 camas, mantas y respiradores.

También destacan otras iniciativas en colaboración con investigadores, empresas y diferentes ONG, como la compra de 500.000 litros de agua para los hospitales o el apoyo a proyectos para desviar capacidad de producción a la fabricación de mascarillas. Adicionalmente, Santander ha recaudado dos millones de euros de clientes y terceros a través de iniciativas impulsadas por el banco, como la Liga Santander Fest, a través de los cuales ya se han comprado otros 115 respiradores y 400.000 mascarillas.

Eso sin olvidarnos los 200.000 euros que ha destinado al proyecto de investigación Kids Corona, liderado por el hospital materno infantil de Sant Joan de Déu en Barcelona que, a través de distintos estudios, pretende averiguar por qué los niños están más protegidos frente a este virus que el resto de la población.

Este apoyo se enmarca dentro del Fondo Solidario Juntos, que forma parte de los 100 millones de euros que el Santander ha destinado a la compra del material sanitario urgente y a la investigación y colaboración con distintas instituciones frente al coronavirus.

Iniciativas solidarias de BBVA

Por su parte, BBVA ha elevado la donación destinada a combatir el COVID-19 en los países donde opera hasta los 35 millones.

BBVA pone a disposición del Ministerio de Sanidad español todo este material y se encarga igualmente de la logística de su traslado dentro de España, según las prioridades marcadas por las autoridades sanitarias.

La mayor parte de esta cantidad está destinada a apoyar a los sistemas de salud con la donación de material médico. El resto se dedicará a iniciativas sociales, dirigidas a colectivos en situación de vulnerabilidad y al apoyo a programas de investigación frente al COVID-19.

Iniciativas solidarias de CaixaBank

La Fundación la Caixa y CaixaBank han lanzado «Ningún hogar sin alimentos», una acción solidaria de recogida de donativos en favor de los Bancos de Alimentos, afectados por el desabastecimiento. Apenas cuatro semanas después, la iniciativa ha superado ya el millón de euros para paliar los efectos de la crisis del coronavirus.

En menos de un mes, más de 16.000 donantes se han unido a la campaña de recaudación, que sigue abierta, realizando una donación a través de los canales operativos de CaixaBank; por Bizum, en el número 38014; enviando un SMS con la palabra «ALIMENTOS» al 38014; o en la web www.ningunhogarsinalimentos.org.

La Fundación la Caixa dona un millón de euros más a la campaña “Ningún hogar sin alimentos”, impulsada con el apoyo de CaixaBank.

Celebridades como el actor Antonio Banderas o el chef Ferran Adrià se han sumado a la acción, visibilizando en las redes sociales el compromiso de los Bancos de Alimentos, que en 2019 repartieron más de 144,5 millones de kilos de comida a 1,1 millones de personas, en colaboración con 7.300 instituciones benéficas.

Un grupo de expertos, mujeres y hombres, de máximo nivel profesional han confirmado ya su colaboración. Entre ellos figuran directivos de grandes empresas como Guy Hands, presidente de la compañía británica de capital riesgo Terra Firma; Paolo Riva, que fue CEO de las firma de moda Diane Von Furstenberg y Victoria Beckham; Nina Pustilnik, inversora en empresas de impacto social; Marty Wikstrom, socia fundadora de Atelier Fund, especializada en la adquisición y desarrollo de marcas de lujo; la empresaria estadounidense Rose Marie Bravo, que ha ocupado puestos de liderazgo en varias empresas importantes de moda; Sagra Maceira de Rosen, miembro del Consejo de Dirección de Vital Voices, y Anna Quirós, directora corporativa de Relaciones Laborales, Cultura y Desarrollo de CaixaBank, entre otras.

Esta última ha señalado que “una de las acciones más potentes para fomentar la presencia de mujeres en posiciones directivas es el mentoring, cuyos beneficios son extraordinarios: se establecen relaciones productivas, ayuda a construir redes de contacto y facilita el desarrollo personal y profesional».

Además, tal y como añade, “con el mentoring virtual esto ya no supone un gran esfuerzo, lo podemos compaginar con nuestras complejas vidas a la hora que más nos convenga y desde cualquier lugar”.

Vital Voices

Las emprendedoras interesadas en recibir asesoramiento sobre posibles salidas a los problemas de sus empresas o nuevos enfoques a su carrera profesional pueden inscribirse en la página web www.vitalvoicesmentoring.com.

El proyecto, que se ha iniciado en España y Reino Unido con la ambición de expandirse a otros países europeos, se ha puesto en marcha a raíz de la situación de crisis actual, dado que muchas empresarias están atravesando una situación difícil y necesitan apoyo urgente. Sin embargo, el objetivo es consolidar el proyecto a largo plazo, de forma que, cuando acabe el estado de alarma, la plataforma seguirá funcionando.

Vital Voices Global Partnership es una organización internacional estadounidense, 501, sin fines de lucro y no gubernamental que trabaja con mujeres líderes en las áreas de empoderamiento económico, participación política de las mujeres y derechos humanos.

Este proyecto es un paso más en la colaboración que mantienen CaixaBank y Vital Voices, que comparten el compromiso con el fomento de la diversidad y la igualdad de oportunidades.

Argentina vive un escándalo en el sector fintech tras la denuncia del Gobierno a varias empresas que prestan servicios de créditos no bancarios por presunta estafa, usura crediticia y violación de datos personales en bases de datos públicas y privadas.

Desde el Ministerio de Desarrollo Productivo se ha señalado que los mayores perjudicados por esta estafa masiva han sido jubilados y beneficiarios de la Asignación Universal por Hijo (AUH).

Las empresas del escándalo

Las compañías del sector fintech que han protagonizado este escándalo por supuestas conductas abusivas y fraudulentas son Smart Cash S.A., Punto Click S.A., Patagonia Cred S.A., Efectivo Urgente y Wenance S.A., Wenance Credit Argentina S.A y Wenance Inversiones AAGI S.A.

Estas startups, según las denuncias realizadas, se presentan con avales de organismos públicos, adjudican a clientes contrataciones que ellos nunca solicitaron y realizan débitos indebidos en cajas de ahorro y cuentas corrientes, además de modificaciones unilaterales de los contratos y las condiciones de pago.

Se les acusa de publicidad engañosa, servicios que en algunos casos llegan a la estafa y haber sustraído datos para adjudicar créditos a quienes no los habían pedido.

Defensa de las fintech

La Cámara Argentina de Fintech se ha apresurado a desmarcarse de la presunta mala praxis de estas compañías y ha señalado que “se opone enérgicamente a cualquier tipo de modalidad fraudulenta y repudia de forma rotunda las prácticas que puedan atentar contra la ley y contra los usuarios”.

Asimismo, la entidad, que agrupa a más de 250 fintech de todo el país andino, ha recordado que en marzo de este año presentó un Código de Buenas Prácticas sobre el uso del débito directo. Y ha subrayado, además, que durante la cuarentena el sector fintech ha estado más comprometido que nunca con la «inclusión financiera real, eficiente y transparente de toda la población».

Presentados ya los resultados de los principales bancos españoles para este primer trimestre, muy esperados debido a la crisis generada por la pandemia de coronavirus, podemos contemplar que siguen dando beneficios. Estos, no obstante, son más discretos que en años anteriores, debido también a las provisiones extraordinarias que ha realizado cada banco, por motivos de precaución, pero también de reputación.

Beneficios de Banco Santander

Banco Santander obtuvo un beneficio atribuido de 331 millones de euros en el primer trimestre de 2020, un 82% menos que en el mismo periodo del año anterior, tras registrar un cargo neto de 1.646 millones de euros.

Si bien la crisis del coronavirus se nota poco en los beneficios, de momento, la rueda de prensa sí estuvo marcada por la limitación del aforo y las medidas de seguridad.

Este impacto se debe principalmente a la provisión de 1.600 millones por el deterioro previsto en las condiciones macroeconómicas derivadas de la crisis sanitaria que ha causado la pandemia de coronavirus.

Fuente: Banco Santander.

En comparación con el primer trimestre del año pasado, Banco Santander ha experimentado una sólida evolución en euros contantes, con un crecimiento de los ingresos de clientes del 3%. El margen de intereses creció en siete de los diez mercados principales y las comisiones netas aumentaron un 3%. Los préstamos y los depósitos se incrementaron un 7% y un 6%, respectivamente, en euros constantes.

Beneficios de Bankia

Bankia, por su parte, ha obtenido en el primer trimestre de este año unos beneficios de 94 millones de euros, con una morosidad que desciende hasta el 4,9% y una tasa de cobertura de saldos dudosos que alcanza el 55,3%, lo que supone 1,3 puntos por encima del nivel registrado en el trimestre anterior.

Fuente: Bankia.

La cómoda posición de liquidez y la fortaleza de capital, según indican desde la propia entidad, le permiten realizar una dotación extraordinaria de provisiones de 125 millones de euros

La entidad está tramitando solicitudes por parte de las empresas para acceder a las soluciones avaladas por el Instituto de Crédito Oficial (ICO) por unos 7.320 millones de euros en préstamos y cuentas de crédito.

El beneficio ordinario de BBVA en el primer trimestre de 2020 ascendió a 1.258 millones de euros, un 6,4% más a tipos de cambio corrientes.

Una vez dotados los saneamientos que anticipan el deterioro del escenario macroeconómico ocasionado por el COVID-19, el beneficio atribuido del banco ascendió a 292 millones de euros. Incluyendo, además, el impacto del ajuste del fondo de comercio de Estados Unidos, el resultado recogió una pérdida de 1.792 millones de euros.

Beneficios de CaixaBank

El Grupo CaixaBank, presidido por Jordi Gual y cuyo consejero delegado es Gonzalo Gortázar, obtuvo en el primer trimestre del año un beneficio atribuido de 90 millones de euros, un 83,2% menos respecto al mismo periodo del ejercicio anterior, tras el esfuerzo de cobertura de riesgos que incluye una provisión extraordinaria de 400 millones en un ejercicio de prudencia por la afectación que podría tener el COVID-19 en los resultados futuros de la entidad.

Gonzalo Gortázar, consejero delegado de CaixaBank

Como consecuencia de los impactos de la pandemia, la entidad ha dejado sin efecto los objetivos financieros previstos para 2021.

CaixaBank es el banco principal para uno de cada cuatro clientes minoristas en España. La cuota de penetración de particulares se sitúa en el 27,8%, un 24,4% como primera entidad y consolida sólidas cuotas de mercado en los principales productos y servicios. Asimismo, la entidad refuerza su liderazgo en banca digital con 6,5 millones de clientes digitales, con un firme compromiso con la transformación digital y apuesta por el acompañamiento a las empresas innovadoras con potencial de crecimiento.

Beneficios del Banco Sabadell

El grupo Banco Sabadell ha cerrado el primer trimestre de 2020 con un beneficio neto atribuido de 94 millones de euros (un 63,7% menos), tras realizar dotaciones extraordinarias de 213 millones de euros por posibles deterioros asociados a la crisis del COVID-19. Aislando el efecto de dichas dotaciones, el beneficio es de 245 millones, un 5,1% menos que en marzo de 2019.

El consejo de administración del banco, en reunión extraordinaria celebrada el 8 de abril y como medida de prudencia en el contexto de las circunstancias actuales, acordó no pagar dividendo en el ejercicio 2020.

Como se ve, todos los resultados apuntan beneficios, si bien habrá que esperar a ver la evolución de la situación para saber las cifras reales de este año.

El acuerdo se materializa principalmente a través de la creación del “Barcelona Engagement Program”, el primer programa de innovación en el Plug and Play, principal plataforma de innovación en abierto del mundo, participa en Barcelona.

Un comité de expertos identificará y seleccionará a empresas innovadoras en fases iniciales con propuestas disruptivas tanto el ámbito mobile como en los servicios de pago.

Estas compañías dispondrán del acompañamiento de expertos para el desarrollo de una prueba de concepto y trabajarán conjuntamente con los equipos de CaixaBank Payments and Consumer, imaginBank y Plug and Play para resolver retos reales de negocio.

Asimismo, el acuerdo con Plug and Play establece la colaboración para localizar proyectos innovadores del sector fintech que estén implantándose en otros lugares del mundo y estudiar posibles alianzas.

La aportación de Plug and Play

Plug and Play es, desde 2006, la principal plataforma de innovación a nivel mundial. Para ello, ha puesto en contacto a más de 25.000 startups, inversores y 400 grandes corporaciones que están cambiando el mundo en un total de 17 sectores diferentes, entre los que se encuentran el fintech, mobility y retail.

Con sede principal en Silicon Valley y presencia en 28 localizaciones, que incluyen Estados Unidos, China, Francia, Alemania, Holanda, Singapur, Brasil o Indonesia, en Plug and Play, entre sus principales inversiones se encuentran Dropbox, PayPal y Rappi, entre otras. La compañía es, además, el venture capital más activo a nivel mundial, con más de 220 inversiones anuales.

Este programa firmado con CaixaBank se trata del primer programa fintech en España en el que participa esta plataforma.

CaixaBank y las fintech

CaixaBank, en su estrategia de desarrollo de nuevos servicios y experiencia de usuario, colaborará también con Plug and Play en diversas de sus líneas de innovación abierta.

En su estrategia de desarrollo de nuevos servicios y experiencia de usuario, la entidad fomenta el trabajo conjunto con terceros para la detección de tendencias y oportunidades, mediante iniciativas como el Payment Innovation Hub, una alianza multisectorial de empresas integrada por CaixaBank, Global Payments, Samsung, Visa y Arval, o el programa zone2boost.

El miércoles 29 de abril, de 13 a 13:45 horas, Francisco Naranjo, asesor de Marketing y Ventas especializado en empresas B2B del sector servicios y Director General de Comunica-Web.com, impartirá el webinar ‘Vacuna tu negocio frente a desplifarros: Evaluar tu estrategia digital’.

Webinar: ‘Vacuna tu negocio frente a desplifarros: Evaluar tu estrategia digital’

En él se tratarán las redes sociales, los buscadores, página web y anuncios en Google y se responderá a preguntas como «¿estoy generando negocio en internet? ¿Qué me reporta el dinero que gasto? ¿Qué puede generar más negocio?» y se podrá descargar un check list con ideas para evaluar tu estrategia digital. Se puede reservar la plaza pinchando en este enlace.

El miércoles 6 de mayo, de 16:00 a 16:45 horas, el webinar ‘Vender más y mejor: inteligencia comercial’ versará sobre cómo tejer relaciones sólidas con clientes, basadas en la generación de confianza y sobre la base de una gran reputación. Lo impartirá el economista y director de oficinas de entidades financieras Pedro Pérez Sáncho. La reserva de plaza se puede realizar en este enlace.

Webinar: ‘Vender más y mejor: inteligencia comercial’

Webinars complementarios a cursos de Cajasol

Además de estos webinars, el Instituto de Estudios Cajasol convoca para hoy, jueves 23 de abril, a las 18:00 horas, otro complementario a su Curso de Experto en Contratación Pública que tratará sobre las » Controversias de la Contratación Pública ante el Estado de Alarma».

Y es que, como señalan en la web de la escuela de negocios, las medidas extraordinarias implementadas para hacer frente al impacto económico y social del coronavirus, junto a la suspensión de los plazos de tramitación de los procedimientos administrativos que la declaración de alarma ha producido, están generando una enorme incertidumbre jurídica en el ámbito de la contratación pública, tanto para el sector público como para los contratistas.

Controversias de la Contratación Pública ante el Estado de Alarma

Para analizar en profundidad las previsiones legales y los criterios interpretativos de los distintos operadores jurídicos, el webinar contará con Pedro Luis Roas Martín, Magistrado especialista de la Sala de lo contencioso-administrativo del Tribunal Superior de Justicia de Andalucía, Francisco Montes Worboys, Letrado de la Junta de Andalucía (en excedencia), y con Juan Antonio Carrillo Donaire, Socio de SdP Estudio Legal, que moderará el debate. La inscripción se puede realizar en este enlace.

Una formación muy interesante para empresarios y profesionales autónomos que estos días se estén viendo afectados por todo lo que está ocurriendo.