La aceleración del proceso de transformación del Banco Santander será un hecho este año con la contratación de 3.000 profesionales del sector tecnológico.

El banco ha anunciado el lanzamiento de Be Tech! with Santander, una página web de empleo que permitirá gestionar incorporaciones en España. Asimismo, también ha creado Santander X Tomorrow Challenge, para buscar soluciones a los grandes retos post Covid-19.

Emprendimiento para la transformación

Banco Santander, a través de Santander Universidades, ha creado el reto global Santander X Tomorrow Challenge para que emprendedores de 14 países (Argentina, Alemania, Brasil, Chile, Colombia, EEUU, España, México, Perú, Polonia, Portugal, Puerto Rico, Reino Unido y Uruguay) puedan aportar soluciones innovadoras que ayuden a mitigar las consecuencias socioeconómicas derivadas de esta pandemia.

El reto está estructurado en cuatro categorías que responden a cuatro desafíos clave: creación de empleo; adaptación de las competencias personales; reinvención y reapertura de negocios e industrias y nuevas oportunidades de negocio.

Santander X Tomorrow Challenge muestra el compromiso de la entidad dirigida por Ana Patricia Botín con el emprendimiento universitario de alto impacto.

Transformación del Banco Santander

De los 3.000 contratos de profesionales tecnológicos que el banco ha anunciado que hará este año, mil se producirán en España. El perfil de los candidatos y candidatas será el procedente de carreras STEM (ingenierías, ciencias, matemáticas). Todas las ofertas estarán disponibles en Linkedin.

Los profesionales seleccionados se incorporarán a la división de Tecnología y Operaciones en áreas vinculadas con agile, plataformas y APIs (interfaz de programación de aplicaciones), cloud (nube), data, network (redes), DevSecOps (equipos de desarrollo, seguridad y operaciones), inteligencia artificial (AI), desarrollo de software (software development), arquitectura empresarial (enterprise architecture) y ciberseguridad.

Estos perfiles no solo añaden nuevos conocimientos y experiencias en tecnología, sino también nuevas formas de pensar y abordar los problemas, lo que complementará las fortalezas del equipo actual y contribuirá a cumplir los objetivos del Santander de dar un mejor servicio a los clientes, acelerar el crecimiento e incrementar la rentabilidad.

Todos los medios de comunicación hablan de una gran crisis de beneficios en la banca. Lo cierto es que los resultados del primer semestre de año no son precisamente positivos para los grandes bancos españoles, pero aun así, de cara la opinión pública, es complicado vender como crisis estas cifras:

Crisis de beneficios en Bankia

Bankia ha obtenido un beneficio neto de 142 millones de euros durante el primer semestre del ejercicio, un 64% inferior al obtenido hace un año, debido a las provisiones para hacer frente a posibles contingencias como consecuencia de la situación generada por el coronavirus.

La entidad ha efectuado una dotación de provisiones de carácter extraordinario de 185 millones de euros que, sumados a los 125 millones del primer trimestre, alcanzan los 310 millones. El objetivo de estas dotaciones es reforzar todavía más el balance y contar así con la máxima flexibilidad para atender las necesidades financieras futuras de los clientes.

Banco Sabadell

El grupo Banco Sabadell ha cerrado el primer semestre de 2020 con un beneficio neto atribuido de 145 millones de euros un 72,7% inferior en términos interanuales tras acumular las provisiones requeridas por un total de 1.089 millones de euros (968 millones de euros Ex TSB) por la actualización de los modelos de IFRS9 que incorporan los nuevos escenarios macroeconómicos por el Covid-19.

Estas dotaciones suponen un coste del riesgo de crédito de 107pbs, en línea con el objetivo.

Los ingresos del negocio bancario (margen de intereses + comisiones netas) alcanzan los 2.378 millones, un 5,3% menos en términos interanuales y mantienen su solidez pese a un trimestre excepcional.

Banco Santander

Banco Santander obtuvo un beneficio ordinario de 1.908 millones de euros en el primer semestre de 2020, un 48% menos que en el mismo periodo del año anterior, por las mayores provisiones relacionadas con la pandemia de la covid-19.

José Antonio Álvarez, CEO de Santander

La entidad ha ejecutado una histórica revisión del fondo de comercio y de los DTA, sin efecto en liquidez ni capital, ante el deterioro de las perspectivas económicas por la crisis y ello ha dado lugar a una pérdida atribuida de 10.798 millones de euros en el primer semestre.

El consejo de administración tiene la intención de que se pague un dividendo correspondiente a 2019 en nuevas acciones equivalente a 0,10 euros por acción. El consejo tiene la intención de aplicar una política de dividendo 100% en efectivo tan pronto como las condiciones de mercado se normalicen, sujeto a la recomendación y las aprobaciones regulatorias. Por ello, el banco se ha reservado seis puntos básicos de capital CET1 en el trimestre para un posible dividendo en efectivo con cargo a los resultados de 2020.

BBVA

Por su parte, Onur Genç, consejero delegado de BBVA, anunciaba 636 millones de euros de beneficios, «la mitad de lo que reportamos hace un año, pero más del doble si lo comparamos con el resultado anunciado en el primer trimestre del año, excluyendo el ajuste del fondo de comercio».

En este caso la crisis de beneficios se nota más, pues BBVA perdió 1.157 millones de euros durante el primer semestre del año tras encajar un impacto de 2.084 millones por el ajuste contable en el fondo de comercio de Estados Unidos y por las provisiones efectuadas ante potenciales deterioros por la crisis del covid-19, que en el segundo trimestre ascendieron a 644 millones.

CaixaBank

El Grupo CaixaBank obtuvo en el primer semestre del año un beneficio atribuido de 205 millones de euros, un 67% menos respecto al mismo periodo del ejercicio anterior, después de realizar, durante estos seis primeros meses, una provisión extraordinaria de 1.155 millones de euros y anticiparse así a impactos futuros por los efectos económicos del Covid-19. En el primer trimestre se dotaron 400 millones y, en el segundo, se ha registrado una provisión de 755 millones. Asimismo, los resultados de 2019 estuvieron marcados por el impacto del acuerdo laboral (978 millones de euros).

Hasta el 30 de junio, CaixaBank ha aprobado un total de 357.488 solicitudes de moratoria de sus clientes en España, que afectan a una cartera de 9.848 millones de euros. Como entidad asociada a la CECA, además de adherirse a la moratoria hipotecaria y de préstamos al consumo planteada por el Gobierno ha apoyado la moratoria sectorial, ampliando la duración de las moratorias legales en el pago de estos créditos, y extendiéndolas más allá de los colectivos vulnerables incluidos en el Real Decreto Ley.

Gonzalo Gortázar, Consejero Delegado de CaixaBank

Como podemos ver, se trata de una crisis de beneficios, sí, pero no es el fin del mundo, ni mucho menos. Además, la banca se encuentra en estos momentos en buenos niveles de liquidez y solvencia, y las empresas y las familias con un nivel de endeudamiento mucho menor, y eso nos pone en un panorama mucho mejor que el de la crisis financiera de 2008.

El estudio indica que las compraventas de inmuebles retrocedieron un 39% interanual en abril y se espera una caída de entre un 30% y un 40% para el conjunto de 2020, a la que podría contribuir especialmente el descenso de las compraventas por parte de extranjeros.

A pesar de que tras el confinamiento la actividad constructora ha sido una de las que más rápido ha podido reanudar su actividad para continuar y finalizar los proyectos que estaban en marcha, se observa una ralentización de la iniciación de nuevos proyectos de edificación. En este sentido se prevé que los visados de obra nueva puedan retroceder entre un 20% y un 40% en 2020.

Según CaixaBank Research, el contexto de incertidumbre sobre la evolución de la pandemia y la actividad económica afectará negativamente a la demanda. Esto influirá sobre el precio de la vivienda que podría experimentar un ajuste acumulado (2020 y 2021), de entre un 6% y un 9%. La evolución de los precios será diferente en función del área geográfica y el tipo de vivienda, siendo las zonas turísticas y las viviendas de segunda mano las que sufran un mayor impacto.

Un golpe distinto al de la crisis financiera

No obstante, y a pesar de los datos negativos, el golpe de esta crisis será menor en el sector, pues cuenta con unos fundamentos más sólidos que en la crisis financiera de 2008, y la posición financiera de los hogares españoles, así como la solvencia y la liquidez del sector bancario también son distintos.

El informe de CaixaBank Research refleja que el mercado del alquiler posiblemente se vea menos afectado al recibir una mayor demanda procedente de aquellas personas con dificultades o dudas para acceder a una vivienda en propiedad.

El estudio analiza con un enfoque novedoso el potencial de inquilinos españoles que podrían permitirse la compra de una vivienda en propiedad. Para el conjunto de España, se estima que un 49% de los inquilinos tienen un nivel de ingresos suficiente para comprar una vivienda. Sin embargo, solo un 13% cuenta, además, con los ahorros necesarios.

Y precisamente esa insuficiente capacidad de ahorro, que afecta especialmente a los segmentos más jóvenes de la población, es la principal restricción para acceder a una vivienda en propiedad.

Otro de los nichos inmobiliarios que pueden salir reforzados de esta crisis es el de la rehabilitación de viviendas. La pandemia está provocando cambios en múltiples aspectos de nuestras vidas: teletrabajo, mucho más tiempo en el hogar… que pueden impulsar las obras para transformar y adaptar los hogares a las nuevas necesidades.

Un total de 16 bancos europeos, entre los que se encuentran los españoles Banco Santander, BBVA y CaixaBank han acordado el futuro lanzamiento de una Iniciativa de Pagos Europea (EPI, en inglés) que pueda usarse en todo el territorio común y elimine la fragmentación actual.

En qué consiste la Iniciativa de Pagos Europea

La Iniciativa de Pagos Europea surge con el objetivo de dar respuesta a la petición de comerciantes y consumidores para el desarrollo de iniciativas de pago con un enfoque paneuropeo.

Esta EIP aprovechará pagos instantáneos (“SEPA Instant Credit Transfer, SCT Inst”) e incluirá una tarjeta de pagos común para los consumidores y comercios de toda Europa, un monedero electrónico y funciones de pago entre particulares (“P2P”).

La solución se añadirá a las ya existentes ofrecidas por los sistemas de pago internacionales y pretende convertirse en el medio de pago preferido para los consumidores y comerciantes europeos en todo tipo de transacciones, tanto las realizadas de forma presencial o en línea, como las retiradas de efectivo y los pagos electrónicos entre particulares.

Grandes bancos de la eurozona inician la fase de implementación de una nueva solución de pagos común, la Iniciativa de Pagos Europea (EPI)

Un proyecto paneuropeo

La creación de esta Iniciativa de Pagos Europea contribuirá, asimismo, a la implementación de la agenda política de las autoridades públicas, tanto europeas como nacionales, mediante la creación de una solución verdaderamente europea en el ámbito de los pagos, la banca y la tecnología que elimine la fragmentación y permita el pago digital a los ciudadanos.

EPI también pretende alinear el ecosistema europeo de pagos de los bancos, comercios, adquirientes y prestadores de servicios de pago, con lo cual contribuirá al fortalecimiento del Mercado Único y a la Agenda Digital europea.

El inicio de la fase de implementación se materializará durante las próximas semanas mediante la creación de una compañía transitoria en Bruselas (Bélgica), que establecerá unos hitos claros, entre los cuales se incluyen la definición de la hoja de ruta técnica y operativa y el inicio del desarrollo de una solución que ofrezca la mejor experiencia de usuario. Cada banco evaluará el desempeño de esta compañía antes de incorporarse a la compañía definitiva que lanzará EPI al mercado.

Otros proveedores de servicios de pago están invitados a unirse a esta iniciativa. Hasta finales de 2020, otros actores del mercado europeo, bancos individuales o consorcios bancarios, así como terceros prestadores de servicios de pago, pueden solicitar su entrada en EPI como fundadores. Está previsto que comience a operar en 2022.

Aunque la noticia pasó desapercibida en su momento debido a la crisis del coronavirus, es importante recordar que allá por el mes de febrero el Ayuntamiento de Madrid, el Banco de España y el Foro EcoFin crearon Madrid Capital Fintech, un clúster que tiene como objetivo impulsar nuevos modelos de colaboración entre la industria financiera y la tecnológica.

Madrid, centro neurálgico

Madrid Capital Fintech reunió a más de 150 directivos de 120 empresas en un evento en la capital en el que se habló, entre otros temas, de apoyar estos nuevos modelos a través de la innovación abierta, la formación, el networking, etc.

Los objetivos de este consorcio son reinventar el sector de la banca y los seguros mediante las nuevas tecnologías (medios de pago, servicios bancarios, seguros, ahorro, inversión…); ser laboratorio de ideas para el progreso de los servicios financieros; liderar el desarrollo de un sistema fintech mediante la promoción de la cultura de la colaboración, la innovación abierta y la generación de sinergias entre agentes preexistente e intentar anticiparse a los cambios que estén por llegar, generando conexiones con otras ciudades referentes en fintech.

La iniciativa forma parte de toda una serie de medidas similares del Ayuntamiento en materia de big data y ciberseguridad para generar empleo de alto valor añadido.

Participantes en Madrid Capital Fintech

Madrid Capital Fintech reúne a empresas mercantiles, entidades financieras, asociaciones, centros de formación e instituciones, tanto públicas como privadas, que desarrollan actividades en el área de Madrid con vocación global y que se asocian libremente para impulsar el desarrollo del ecosistema FinTech en la capital y desde ella en proyección internacional.

Entre las actividades que llevará a cabo se encuentran el fomento de la formación y capacitación, la promoción y el desarrollo de proyectos I+D+i en el sector, la organización de congresos, conferencias, coloquios, exposiciones, cursos de formación.., la promoción público-privada, etc.

Habrá que permanecer atentos a sus siguientes pasos.

La marca española Paradores, del sector de la hostelería, lidera el ranking de reputación de marcas españolas, según el informe Brand Finance Reputación de Marca 2019 publicado por la consultora Brand Finance.

Un total de 13 empresas españolas lideran, además, sus respectivos sectores de actividad también en el extranjero, siendo el sector hotelero el de mayor prestigio y telecomunicaciones y bancos, los de menor.

¿Por qué Paradores?

Es la primera pregunta que me hice al leer el título de la noticia, pero la explicación es sólida y tiene mucho sentido. La cadena hotelera Paradores, hasta hace bien poco, estaba en quiebra técnica y realizando un expediente de regulación de empleo (ERE). Era 2012 y todo apuntaba a que podría terminar mal.

Sin embargo, tras una inversión de 134 millones de euros y la rehabilitación de varios de sus establecimientos, ha conseguido aumentar sus beneficios (15 millones de euros en 2018) y tener un pronóstico más que favorable de alrededor de 260 millones de facturación.

Otras cadenas hoteleras globales como Hilton y Marriot también se posicionan fuertemente en cuanto a reputación mundial.

Marriot es una de las grandes cadenas hoteleras que mayor prestigio mundial tienen. Photo by ActionVance on Unsplash

Confianza en la tecnología

Según el estudio de Brand Finance, los consumidores otorgan mucho valor al sector tecnológico, pese a los escándalos que acompañan la reputación de algunos gigantes de la industria.

En España, marcas como PayPal (con una puntuación de 8,5 sobre 10), Google (8,1) y Apple (8,1) gozan de una reputación muy fuerte, y otras muchas dentro del top 20. Estas marcas cumplen sus promesas y sus puntuaciones en cuanto a confianza también son altas.

Ranking de reputación de sectores. Imagen de Brand Finance.

La desconfianza de los consumidores hacia Facebook y Uber no es tan fuerte en España, y, en cualquier caso, no han llegado a afectar la confianza en el conjunto del sector.

Ranking de reputación de sectores en España. Imagen de Brand Finance.

Como he señalado unas líneas más arriba, la banca sigue teniendo una pésima reputación, a pesar de que empieza a recuperarse tras la crisis financiera de 2008. Los proveedores de telecomunicaciones se encuentran en una situación similar, y ambos sectores tendrán que enfrentarse a sus demonios, que son la confianza y la calidad del servicio.

Las marcas más valiosas

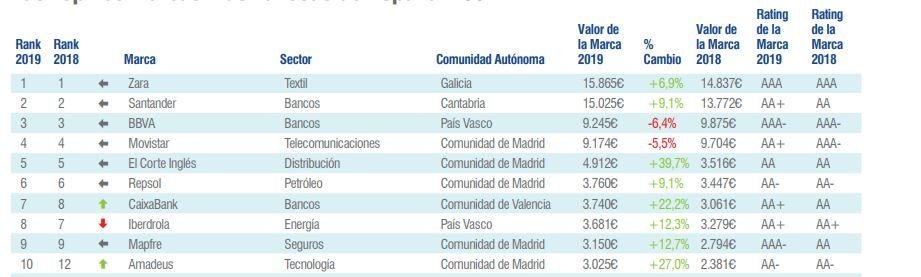

El informe hace el ranking de las marcas más valiosas de España, que se configura así: Zara, Santander, BBVA, Movistar, El Corte Inglés y Repsol ocupan las seis primeras posiciones, como en anteriores años. Les sigue CaixaBank, que asciende a séptima; Iberdrola, que baja a octava; Mapfre en novena; Amadeus y Mercadona subiendo a décima y undécima, respectivamente; ACS y ENDESA en duodécima y décimo tercera, bajando.

Ranking de las marcas más valiosas. Imagen de Brand Finance.

Brand Finance calcula los valores de las marcas usando un enfoque que valora las potenciales ventas futuras atribuibles a las mismas y calcula una tasa de regalías que podría ser aplicada por usar la marca.

La Asociación de Usuarios Financieros (ASUFIN) ha interpuesto una demanda contra las tarjetas revolving Visa Classic, Go y Gold de CaixaBank con el objetivo de expulsar del mercado las cláusulas abusivas que contienen estos contratos: no sólo el interés desproporcionado que alcanzan (por encima del 20%), sino también la falta de transparencia con las que se comercializan.

La demanda de ASUFIN

En la demanda, ASUFIN se refiere a la penalización abusiva de impago, al vencimiento anticipado del préstamo, al orden de satisfacción de la deuda, a la forma de pago y amortización de la tarjeta y al tipo de interés de estas tarjetas comercializadas por Visa y CaixaBank.

El juez de lo Mercantil número 4 de Valencia ha admitido a trámite la demanda de ASUFIN, que se convierte en la primera acción por cesación contra estas tarjetas que, más que productos financieros, son una auténtica estafa.

A esta demanda, bajo la dirección letrada del abogado colaborador de ASUFIN, Óscar Serrano, seguirán otras, ya presentadas y a la espera de admisión, contra las principales comercializadoras de estas tarjetas: Carrefour, Bankinter, Consumer y Wizink.

Tarjeta o préstamo revolving

La tarjeta revolving permite hacer pagos independientemente de que se disponga de fondos o no en la cuenta asociada, como si fuese una tarjeta de crédito, pero con la diferencia de que el usuario puede aplazar la devolución del dinero fijando una cuota.

Los pagos, por tanto, se realizan según las cuotas pactadas, a las que se aplicarán los intereses correspondientes, pero estos suelen ser muy elevados e inducen a caer en una espiral de endeudamiento.

Los intereses a aplicar en una tarjeta o préstamo revolving superan ampliamente el precio de mercado, por lo que el Tribunal Supremo los ha declarado usurarios. Así, gracias a la Ley de Represión de la Usura de 23 de julio de 1908, también denominada Ley Azcárate, se puede limitar la libertad de pactos a la fijación del tipo de interés remuneratorio de un crédito o un préstamo.

Hace unas semanas comentaba en este blog los beneficios obtenidos por la banca durante el primer trimestre de año. En general las respuestas obtenidas fueron bastante negativas, pues muchas personas ven con recelo que en un momento tan delicado para el mundo como es este, la figura del banquero siga en su senda de ganar siempre. Pero hoy quiero hablaros de las iniciativas solidarias que están emprendiendo, que también son de agradecer.

La entidad ha movilizado cerca de 20 millones de euros de su mecenazgo en Educación a través de Santander Universidades, para apoyar proyectos de colaboración, liderados por las universidades y el CSIC, que hagan frente a los desafíos sanitarios y educativos surgidos por la crisis de la COVID-19.

Entre estos proyectos destacan los colaborativos de investigación en desarrollo de vacunas, fármacos o nuevas técnicas diagnósticas; el apoyo a estudiantes más desfavorecidos para que puedan continuar el curso académico; o los estudios de escenarios de salida a esta crisis.

Además, Banco Santander destinará, a través de sus filiales internacionales y en colaboración con su red global de universidades, 10 millones de euros adicionales para impulsar proyectos de carácter social, médico y educativo en los países en los que Santander está presente.

Santander ha dado, además, 100 millones de euros para comprar equipamiento médico y apoyar la investigación del virus mediante la colaboración con universidades y otros organismos.

En España, Santander ha donado ya 4,1 millones de mascarillas para el Gobierno, las fuerzas armadas y la policía, distintos hospitales de toda España, además de en Cantabria y en Boadilla del Monte, lugares donde se encuentran las principales sedes del banco. Además, se han donado 500 respiradores no invasivos distribuidos por todo el país, 2.000 mantas para el Hospital de la Paz de Madrid, instrumentos de desinfección en residencias de ancianos en Madrid y ha contribuido al hospital de campaña de IFEMA con 2.000 camas, mantas y respiradores.

También destacan otras iniciativas en colaboración con investigadores, empresas y diferentes ONG, como la compra de 500.000 litros de agua para los hospitales o el apoyo a proyectos para desviar capacidad de producción a la fabricación de mascarillas. Adicionalmente, Santander ha recaudado dos millones de euros de clientes y terceros a través de iniciativas impulsadas por el banco, como la Liga Santander Fest, a través de los cuales ya se han comprado otros 115 respiradores y 400.000 mascarillas.

Eso sin olvidarnos los 200.000 euros que ha destinado al proyecto de investigación Kids Corona, liderado por el hospital materno infantil de Sant Joan de Déu en Barcelona que, a través de distintos estudios, pretende averiguar por qué los niños están más protegidos frente a este virus que el resto de la población.

Este apoyo se enmarca dentro del Fondo Solidario Juntos, que forma parte de los 100 millones de euros que el Santander ha destinado a la compra del material sanitario urgente y a la investigación y colaboración con distintas instituciones frente al coronavirus.

Iniciativas solidarias de BBVA

Por su parte, BBVA ha elevado la donación destinada a combatir el COVID-19 en los países donde opera hasta los 35 millones.

BBVA pone a disposición del Ministerio de Sanidad español todo este material y se encarga igualmente de la logística de su traslado dentro de España, según las prioridades marcadas por las autoridades sanitarias.

La mayor parte de esta cantidad está destinada a apoyar a los sistemas de salud con la donación de material médico. El resto se dedicará a iniciativas sociales, dirigidas a colectivos en situación de vulnerabilidad y al apoyo a programas de investigación frente al COVID-19.

Iniciativas solidarias de CaixaBank

La Fundación la Caixa y CaixaBank han lanzado «Ningún hogar sin alimentos», una acción solidaria de recogida de donativos en favor de los Bancos de Alimentos, afectados por el desabastecimiento. Apenas cuatro semanas después, la iniciativa ha superado ya el millón de euros para paliar los efectos de la crisis del coronavirus.

En menos de un mes, más de 16.000 donantes se han unido a la campaña de recaudación, que sigue abierta, realizando una donación a través de los canales operativos de CaixaBank; por Bizum, en el número 38014; enviando un SMS con la palabra «ALIMENTOS» al 38014; o en la web www.ningunhogarsinalimentos.org.

La Fundación la Caixa dona un millón de euros más a la campaña “Ningún hogar sin alimentos”, impulsada con el apoyo de CaixaBank.

Celebridades como el actor Antonio Banderas o el chef Ferran Adrià se han sumado a la acción, visibilizando en las redes sociales el compromiso de los Bancos de Alimentos, que en 2019 repartieron más de 144,5 millones de kilos de comida a 1,1 millones de personas, en colaboración con 7.300 instituciones benéficas.

La gran banca tradicional española está anunciando una serie de ayudas a nivel estatal y a nivel particular para sus usuarios para mitigar los efectos de la crisis del coronavirus en la economía y el sistema sanitario. BBVA, CaixaBank y Santander ya han hecho sus primeras aportaciones.

Ayudas del BBVA

BBVA ha informado que donará 25 millones de euros para luchar contra la pandemia provocada por el COVID-19 en los países en los que opera, con una primera entrega a las autoridades españolas de equipamiento médico adquirido en China, 1.043 respiradores (43 específicos para UCI) y 400.000 mascarillas, por valor de unos tres millones de euros.

De manera coordinada con otras empresas españolas, BBVA está intentando conseguir respiradores adicionales y más equipamiento necesario para hacer frente a la situación actual, incluyendo tests para la detección del coronavirus y equipos de protección individual (EPIs) para el personal sanitario como buzos, guantes o gafas.

A nivel de particulares, la entidad financiera permitirá flexibilizar el pago de las cuotas de los préstamos a través de carencias de hasta un máximo de seis meses en los créditos de clientes afectados por la crisis. Asimismo, ha puesto a disposición de las empresas líneas de crédito inmediato de hasta 25.000 millones de euros y ha suscrito la Línea ICO de 400 millones para apoyar al sector turístico, del transporte y la hostelería con problemas transitorios de liquidez.

Como medida de carácter social, BBVA ha decretado el aplazamiento del pago de hasta tres meses del alquiler social a aquellas familias que habiten en una casa acogida al Fondo Social de Vivienda (FSV) y se hayan visto afectadas por el COVID-19.

Ayudas de CaixaBank

CaixaBank también ha pensado en las familias que viven en régimen de alquiler en pisos de su propiedad a través de su filial inmobiliaria BuildingCenter, y ha ido más allá, incluso, que el BBVA, pues a partir de abril condonará las rentas a quienes se hayan quedado sin trabajo o se vean afectados por expedientes de regulación de empleo, así como para autónomos que hayan cesado su actividad o visto disminuida su actividad en más de un 40% como consecuencia del estado de alarma.

Para acogerse a esta ayuda, tendrán que rellenar un formulario en la que indiquen si son personas con derecho a acogerse a esta medida y, en caso de serlo, la entidad catalana no le girará el recibo del mes de abril. Posteriormente, tendrá que aportar la documentación acreditativa.

#ContigoMásQueNunca es el nombre de la iniciativa que engloba todos los paquetes de medidas de CaixaBank para familias, autónomos y pymes y mayores.

En el caso de los autónomos y las pymes, CaixaBank ha puesto una línea de 25.000 millones de euros en préstamos preconcedidos por un plazo de hasta 24 meses, con tramitación inmediata, al no requerir una documentación adicional.

Con el objetivo de proteger a los ancianos, el banco ha adelantado al día 20 el abono de las pensiones y ha establecido un sistema especial de información y organización de citas previas para facilitar la retirada en efectivo del importe de la pensión.

Ayudas del Banco Santander

El Banco Santander se ha comprometido a revisar el dividendo a pagar en 2020 con el fin de disponer de todos los recursos que sean necesarios para apoyar a las empresas y los clientes particulares que lo necesiten. Así, el consejo ha decidido consolidar un único dividendo final, que se someterá a la aprobación de la junta general de accionistas en 2021. Por lo tanto, en noviembre de 2020 no se efectuará pago de dividendo a cuenta.

Su presidenta, Ana Botín, y el consejero delegado, José Antonio Álvarez, han tomado la decisión ejemplar de renunciar al 50% de su retribución fija y variable de este año, y el resto de consejeros no ejecutivos también se la reducirán un 20%.

Santander ya ha anunciado una serie de medidas para proteger y apoyar a sus empleados y clientes, entre ellas, líneas de liquidez de emergencia para pymes en dificultades; moratorias de pago en algunos mercados; cierre de sucursales para proteger a los empleados mientras se asegura la continuidad del servicio en toda la red comercial; protección de nuestros equipos, primero suspendiendo los viajes y facilitando, después, el teletrabajo.

Banco Santander también ha tomado medidas para proteger la salud de sus equipos en los servicios centrales, con la adopción del teletrabajo y la de sus accionistas, con la decisión de celebrar la junta general de accionistas de forma remota.

El banco ha acordado preservar el número de puestos de trabajo, tanto de sus servicios centrales como de la red de sucursales en España, y se ha comprometido a no realizar ningún ERTE.

Los magistrados de la Sala de lo Civil del Tribunal Supremo acaban de sentar jurisprudencia sobre los contratos de las tarjetas revolving señalando que existe usura en aquellos casos que apliquen tipos de interés superiores al precio normal del dinero y manifiestamente desproporcionados.

Dictamen del Supremo

La sentencia sobre la que se han pronunciado los magistrados del Supremo procedía de la Audiencia Provincial de Santander y se refería a una tarjeta comercializada por WiZink Bank con una TAE inicial del 26,82%. El tribunal cántabro había declarado la nulidad del contrato entre las partes por existir un interés remuneratorio usurario.

Y es que, la Ley de Usura, también conocida como Ley Azcárate, señala que «será nulo todo contrato de préstamo en que se estipule un interés notablemente superior al normal del dinero y manifiestamente desproporcionado con las circunstancias del caso o en condiciones tales que resulte aquél leonino, habiendo motivos para estimar que ha sido aceptado por el prestatario a causa de su situación angustiosa, de su inexperiencia o de lo limitado de sus facultades mentales».

Tarjetas revolving

Las tarjetas revolving son el peligro para muchos hogares españoles instalados en la precariedad, pues se venden de manera muy fácil como un producto de consumo que permite realizar micropréstamos en cuotas mensuales, pero esconden intereses que en ocasiones hace que los usuarios se vean obligados a devolver más del doble del dinero que necesitaron.

Una de sus principales características es que el pago se hace en cuotas mensuales, de manera que la cantidad es aparentemente baja, pero cuanto mayor es el plazo, mayores son los intereses.

En España en la actualidad, y según cálculos de Barclays, la banca tiene alrededor de 3.100 millones de euros en devoluciones. CaixaBank, con 1.000 millones de euros, sería la primera entidad afectada, seguida de Banco Santander, con 625 millones; BBVA, con 500 millones, y Sabadell, con 300.

La jurisprudencia del Supremo

Gracias a la jurisprudencia del Supremo, los consumidores a partir de este momento solo estarán obligados a pagar la suma recibida. En aquellos casos en los que se haya abonado más cantidad de la solicitada, la entidad tendrá que devolver todo el exceso de capital abonado.

Esto abre la puerta a reclamaciones en masa, o a que los bancos, antes de que se les echen encima las consecuencias legales de esta sentencia, propongan sus propias soluciones. Pero lo más sensato es no fiarse, porque en ocasiones esa supuesta solución no es más que otra estafa.