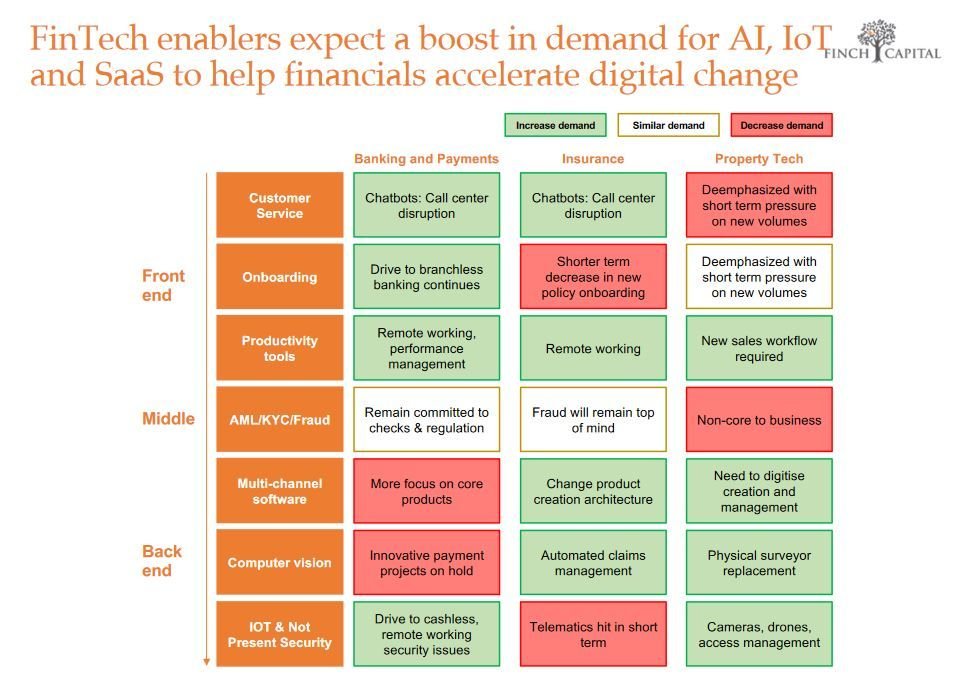

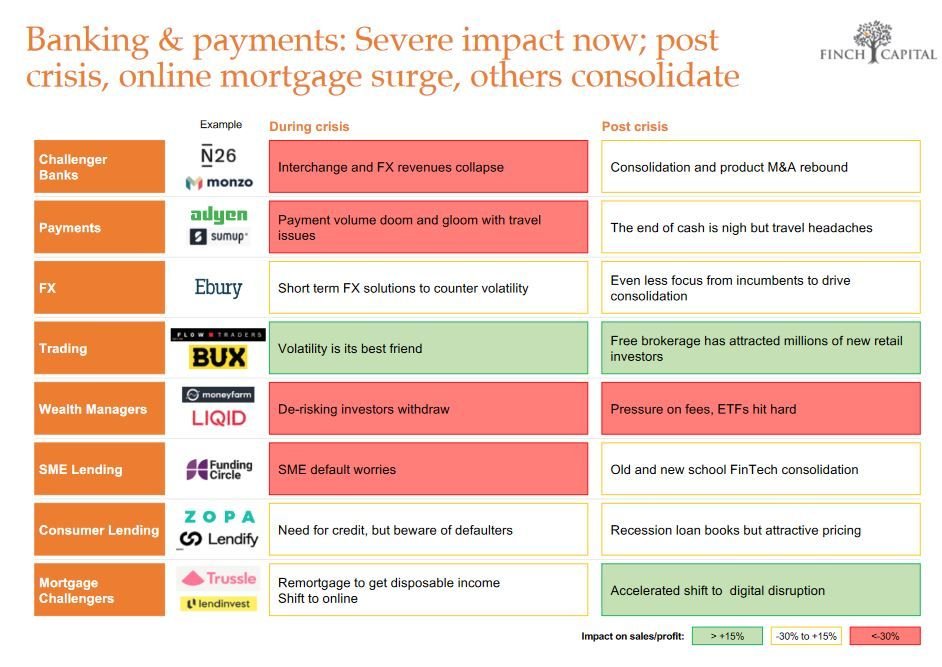

La startup española 2gether, dedicada al desarrollo de una tarjeta Visa prepago con criptodivisas, ha denunciado el robo de 1,183 millones de euros en forma de criptomonedas como Bitcoin o Ethereum.

El robo

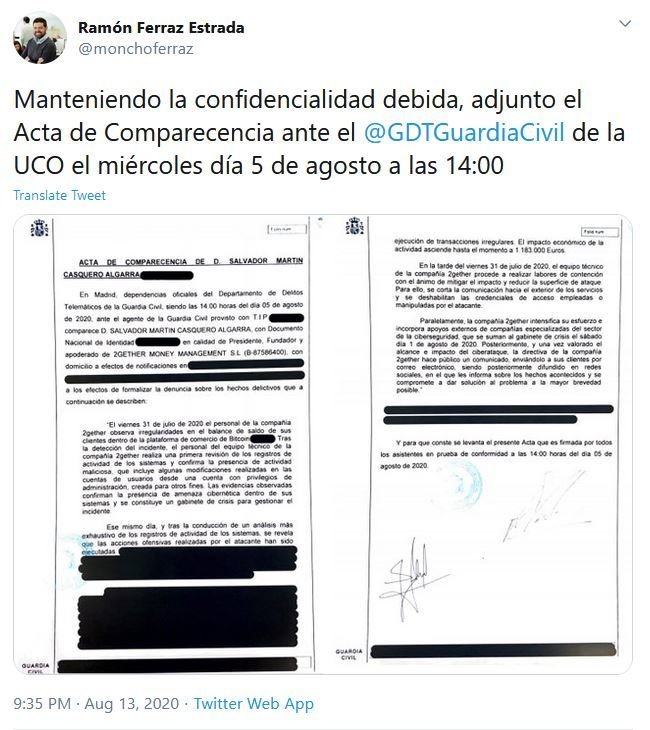

Según ha compartido en su cuenta de Twitter el propio presidente, fundador y apoderado de 2Gether, Salvador Martín, «el viernes 31 de julio de 2020 el personal de la compañía 2gether observa irregularidades en el balance de saldo de sus clientes dentro de la plataforma de comercio de Bitcoin. Tras la detección del incidente, el personal del equipo técnico de la compañía 2gether realiza una primera revisión de los registros de actividad de los sistemas y confirma la presencia de actividad maliciosa, que incluye algunas modificaciones realizadas en las cuentas de usuarios desde una cuenta con privilegios de administración, creada para otros fines. Las evidencias observadas confirmarían la presencia de amenaza cibernética dentro de sus sistemas y se constituye un gabinete de crisis para gestionar el incidente».

El texto de la denuncia, presentada ante la Guardia Civil, continúa así: «Ese mismo día, y tras la conducción de un análisis más exhaustivo de los registros de actividad de los sistemas, se revela que las acciones ofensivas realizadas por el atacante han sido ejecutadas».

Según Martín, «en la tarde del viernes 31 de julio, el equipo técnico de la compañía 2gether procede a realizar labores de contención con el ánimo de mitigar el impacto y reducir la superficie de ataque. Para ello, se corta la comunicación hacia el exterior de los servicios y se deshabilitan las credenciales de acceso empleadas o manipuladas por el atacante.

Paralelamente, la compañía 2gether intensifica su esfuerzo e incorpora apoyos externos de compañías especializadas del sector de la ciberseguridad, que se suman al gabinete de crisis el sábado 1 de agosto. Posteriormente, y una vez valorado el alcance e impacto del ciberataque, la directiva de la compañía 2gether hace público un comunicado enviándolo a sus clientes por correo electrónico, siendo posteriormente difundido en redes sociales, en el que informa sobre los hechos acontecidos y se compromete a dar solución al problema a la mayor brevedad posible».

Alcance del robo

El hackeo ha afectado a cuentas de inversión en criptomonedas, pero no ha afectado a los wallets con criptodivisas y euros de los usuarios, ni a las tarjetas de crédito y débido de los clientes.

Según comunicaba Ramón Fernández Estrada, CEO de la fintech, el pasado 1 de agosto, las contraseñas de los clientes también habían sido comprometidas, a pesar de estar encriptadas.

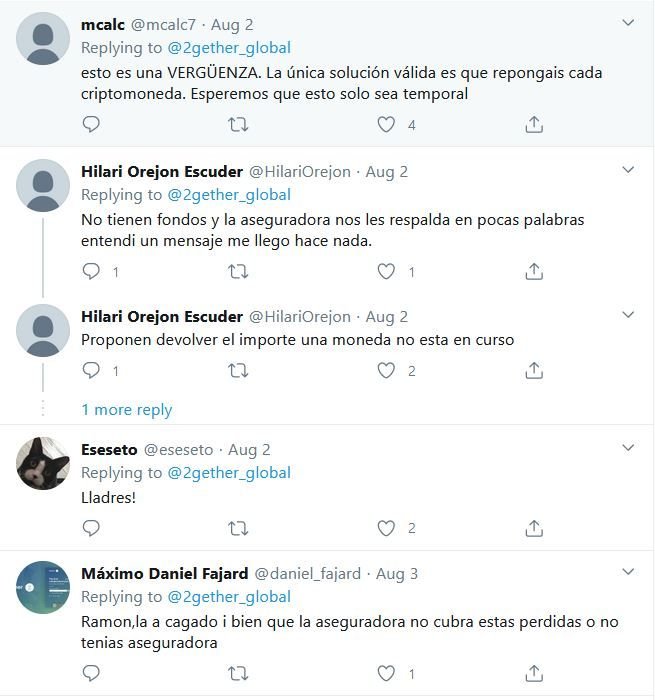

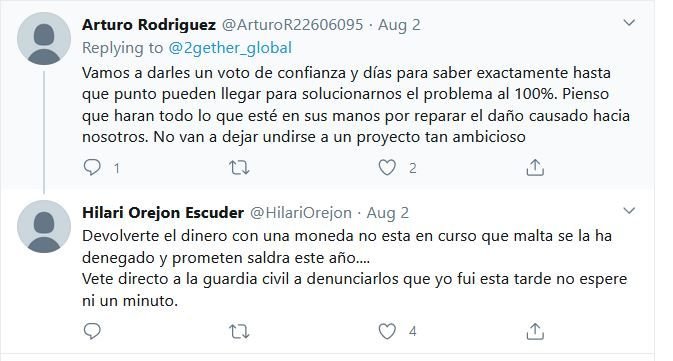

Desde que sucedió el robo, desde 2gether han tratado de llegar a una solución con un grupo inversor para cubrir las posiciones, pues afirman «no tener fondos» para ello, pero sin resultado positivo.

De momento, la única solución sobre la mesa es compensar las criptomonedas sustraídas «con un volumen de 2GT equivalente al precio de emisión de 5 céntimos» mientras siguen buscando fondos.

El token 2GT es un Virtual Financial Asset (VFA) que según los responsables de 2gether «se va a emitir en España con el OK de la CNMV bajo la categoría de Utility Token», por lo que todavía no está regulado, lo que ha generado malestar y decepción entre los afectados.

Muchos han manifestado su desacuerdo con esta propuesta, y algunos han acusado a la compañía de «estafa» y han anunciado que interpondrán las correspondientes denuncias, individuales y colectivas.