Banco Santander ha anunciado un acuerdo con Wirecard para adquirir activos tecnológicos especializados en el sector de servicios de pago para comercios de Wirecard. De esta manera espera llegar con Getnet más rápidamente a un mayor número de empresas en Europa.

A través de esta adquisición, unos 500 empleados de Wirecard, muy cualificados, que gestionan en la actualidad los activos adquiridos pasarán a formar parte de Santander. Estos trabajadores continuarán trabajando donde se encuentran actualmente pero formarán parte del equipo global de servicios para comercios de Santander bajo la franquicia global Getnet.

Los activos adquiridos permiten ampliar la arquitectura global de la plataforma abierta de soluciones de pago del banco y ofrecen otras sinergias para Santander en materia de comercio internacional y pagos. Santander llevará su plataforma de pagos en comercios a otros países, como ya ha hecho en Latinoamérica. Los activos adquiridos incluyen tecnologías de soluciones de pagos para comercios vinculados con servicios de adquisición y emisión.

La adquisición no incluye compañías de Wirecard y Santander no asume ninguna responsabilidad legal relativa a Wirecard AG ni Wirecard Bank AG ni a las acciones realizadas en el pasado. El cierre de la operación está previsto para antes de finales del año y está sujeto a algunas condiciones, como aprobaciones regulatorias.

En octubre, Santander anunció planes para integrar sus negocios de pagos más disruptivos, incluido Getnet, en una compañía autónoma. Esta compañía, llamada PagoNxt, desarrollará su actividad en tres áreas de negocio: soluciones para comercios, soluciones para pymes que operan internacionalmente y necesitan servicios que antes solo eran accesibles para grandes empresas, y productos y servicios digitales para particulares, como Superdigital, la plataforma de inclusión financiera ya disponible en cinco mercados latinoamericanos.

Estos días he estado viendo en la prensa latinoamericana una aplicación argentina llamada Chequeas, que en cuestión de segundos verifica cheques rechazados y antecedentes financieros.

La estafa de los cheques fraudulentos en Argentina

En Argentina el problema de los «cheques rebotados» supone miles de millones de pesos cada mes, según datos del propio Banco Central de la República Argentina (BCRA), y se ha incrementado durante esta época de pandemia, con un 14,2% de los cheques entre el 26 de marzo y el 8 de abril.

Se trata, pues, de uno de los grandes problemas que afecta a la cadena de pagos de las empresas, y con especial perjuicio para las pequeñas y medianas.

En este sentido, Chequeas, startupfintech fundada por Esteban Lett-Brown, exprogramador de Oracle, Martín Glascher y Osvaldo Jiang, nace con vocación de facilitar a los empresarios la verificación de cheques.

Cómo funciona Chequeas

Chequeas es muy fácil de usar, pues cuenta con «lo mínimo y necesario», en palabras de Lett-Brown, que ha creado la herramienta para que se pueda usar si se sabe usar Whatsapp.

La app cuenta con un panel para ingresar los datos CUIL/CUIT del cheque, aunque también se puede hacer a través de una imagen gracias al Reconocimiento Óptico de Caracteres. En cinco segundos, emite un informe obteniendo los datos del Banco Central de la República Argentina, la base de cheques rechazados de esa misma entidad, la inscripción en Afip, la actividad tributaria, la categoría de monotributo y los ingresos inscriptos, entre otros datos.

Los usuarios pueden descargar la aplicación de forma gratuita y tienen hasta diez consultas a modo de prueba. A partir de ahí, pueden acceder a bonos según la cantidad de informes mensuales y el número de usuarios que tendrán acceso.

Dentro de la Unión Europea hay cada vez más países que han abandonado por completo esta forma de pago, como Países Bajos, Suecia, Finlandia, Dinamarca, Polonia, Estonia, Croacia, etc., aunque hay otros, como Francia, Chipre y Malta donde, sin ser mayoritaria, sí se utiliza de forma más habitual (10%, 15% y 17%, respectivamente).

Un total de 16 bancos europeos, entre los que se encuentran los españoles Banco Santander, BBVA y CaixaBank han acordado el futuro lanzamiento de una Iniciativa de Pagos Europea (EPI, en inglés) que pueda usarse en todo el territorio común y elimine la fragmentación actual.

En qué consiste la Iniciativa de Pagos Europea

La Iniciativa de Pagos Europea surge con el objetivo de dar respuesta a la petición de comerciantes y consumidores para el desarrollo de iniciativas de pago con un enfoque paneuropeo.

Esta EIP aprovechará pagos instantáneos (“SEPA Instant Credit Transfer, SCT Inst”) e incluirá una tarjeta de pagos común para los consumidores y comercios de toda Europa, un monedero electrónico y funciones de pago entre particulares (“P2P”).

La solución se añadirá a las ya existentes ofrecidas por los sistemas de pago internacionales y pretende convertirse en el medio de pago preferido para los consumidores y comerciantes europeos en todo tipo de transacciones, tanto las realizadas de forma presencial o en línea, como las retiradas de efectivo y los pagos electrónicos entre particulares.

Grandes bancos de la eurozona inician la fase de implementación de una nueva solución de pagos común, la Iniciativa de Pagos Europea (EPI)

Un proyecto paneuropeo

La creación de esta Iniciativa de Pagos Europea contribuirá, asimismo, a la implementación de la agenda política de las autoridades públicas, tanto europeas como nacionales, mediante la creación de una solución verdaderamente europea en el ámbito de los pagos, la banca y la tecnología que elimine la fragmentación y permita el pago digital a los ciudadanos.

EPI también pretende alinear el ecosistema europeo de pagos de los bancos, comercios, adquirientes y prestadores de servicios de pago, con lo cual contribuirá al fortalecimiento del Mercado Único y a la Agenda Digital europea.

El inicio de la fase de implementación se materializará durante las próximas semanas mediante la creación de una compañía transitoria en Bruselas (Bélgica), que establecerá unos hitos claros, entre los cuales se incluyen la definición de la hoja de ruta técnica y operativa y el inicio del desarrollo de una solución que ofrezca la mejor experiencia de usuario. Cada banco evaluará el desempeño de esta compañía antes de incorporarse a la compañía definitiva que lanzará EPI al mercado.

Otros proveedores de servicios de pago están invitados a unirse a esta iniciativa. Hasta finales de 2020, otros actores del mercado europeo, bancos individuales o consorcios bancarios, así como terceros prestadores de servicios de pago, pueden solicitar su entrada en EPI como fundadores. Está previsto que comience a operar en 2022.

La Asociación de Usuarios Financieros (ASUFIN) ha interpuesto una demanda contra las tarjetas revolving Visa Classic, Go y Gold de CaixaBank con el objetivo de expulsar del mercado las cláusulas abusivas que contienen estos contratos: no sólo el interés desproporcionado que alcanzan (por encima del 20%), sino también la falta de transparencia con las que se comercializan.

La demanda de ASUFIN

En la demanda, ASUFIN se refiere a la penalización abusiva de impago, al vencimiento anticipado del préstamo, al orden de satisfacción de la deuda, a la forma de pago y amortización de la tarjeta y al tipo de interés de estas tarjetas comercializadas por Visa y CaixaBank.

El juez de lo Mercantil número 4 de Valencia ha admitido a trámite la demanda de ASUFIN, que se convierte en la primera acción por cesación contra estas tarjetas que, más que productos financieros, son una auténtica estafa.

A esta demanda, bajo la dirección letrada del abogado colaborador de ASUFIN, Óscar Serrano, seguirán otras, ya presentadas y a la espera de admisión, contra las principales comercializadoras de estas tarjetas: Carrefour, Bankinter, Consumer y Wizink.

Tarjeta o préstamo revolving

La tarjeta revolving permite hacer pagos independientemente de que se disponga de fondos o no en la cuenta asociada, como si fuese una tarjeta de crédito, pero con la diferencia de que el usuario puede aplazar la devolución del dinero fijando una cuota.

Los pagos, por tanto, se realizan según las cuotas pactadas, a las que se aplicarán los intereses correspondientes, pero estos suelen ser muy elevados e inducen a caer en una espiral de endeudamiento.

Los intereses a aplicar en una tarjeta o préstamo revolving superan ampliamente el precio de mercado, por lo que el Tribunal Supremo los ha declarado usurarios. Así, gracias a la Ley de Represión de la Usura de 23 de julio de 1908, también denominada Ley Azcárate, se puede limitar la libertad de pactos a la fijación del tipo de interés remuneratorio de un crédito o un préstamo.

Argentina vive un escándalo en el sector fintech tras la denuncia del Gobierno a varias empresas que prestan servicios de créditos no bancarios por presunta estafa, usura crediticia y violación de datos personales en bases de datos públicas y privadas.

Desde el Ministerio de Desarrollo Productivo se ha señalado que los mayores perjudicados por esta estafa masiva han sido jubilados y beneficiarios de la Asignación Universal por Hijo (AUH).

Las empresas del escándalo

Las compañías del sector fintech que han protagonizado este escándalo por supuestas conductas abusivas y fraudulentas son Smart Cash S.A., Punto Click S.A., Patagonia Cred S.A., Efectivo Urgente y Wenance S.A., Wenance Credit Argentina S.A y Wenance Inversiones AAGI S.A.

Estas startups, según las denuncias realizadas, se presentan con avales de organismos públicos, adjudican a clientes contrataciones que ellos nunca solicitaron y realizan débitos indebidos en cajas de ahorro y cuentas corrientes, además de modificaciones unilaterales de los contratos y las condiciones de pago.

Se les acusa de publicidad engañosa, servicios que en algunos casos llegan a la estafa y haber sustraído datos para adjudicar créditos a quienes no los habían pedido.

Defensa de las fintech

La Cámara Argentina de Fintech se ha apresurado a desmarcarse de la presunta mala praxis de estas compañías y ha señalado que “se opone enérgicamente a cualquier tipo de modalidad fraudulenta y repudia de forma rotunda las prácticas que puedan atentar contra la ley y contra los usuarios”.

Asimismo, la entidad, que agrupa a más de 250 fintech de todo el país andino, ha recordado que en marzo de este año presentó un Código de Buenas Prácticas sobre el uso del débito directo. Y ha subrayado, además, que durante la cuarentena el sector fintech ha estado más comprometido que nunca con la «inclusión financiera real, eficiente y transparente de toda la población».

El confinamiento provocado por la pandemia del nuevo coronavirus ha llevado a pequeños y medianos productores y vendedores a digitalizarse y darse a conocer a través de Internet. Con el objetivo de ayudarles en esta tarea, CaixaBank ha lanzado la herramienta Social Commerce, dentro del ambicioso plan #ContigoMásQueNunca de apoyo a particulares y empresas para hacer frente a la situación actual.

Social Commerce

Social Commerse es una solución tecnológica que permite gestionar compras online directamente a través de redes sociales y aplicaciones de mensajería. De esta forma, se facilita al comercio que pueda realizar ventas a partir de ofertas lanzadas desde sus perfiles en Facebook, Twitter, Instagram, Whatsapp, Telegram o cualquier otra vía de comunicación con el cliente final, sin necesidad de mantener una tienda virtual o una página web propia.

Social Commerce analiza cuántas interacciones ha tenido la publicación del comercio para darle la información que le ayudará a aplicar las medidas necesarias para tener una mayor difusión. De esta forma, podrá incrementar el alcance de su publicación y llegar a un número mayor de consumidores potenciales, lo que hará crecer su negocio. En cuanto a los clientes, éstos reciben las ofertas a través de los perfiles y aplicaciones de mensajería del comercio, y si les gusta el producto, lo pueden comprar a través de un enlace que les lleva directamente a las instrucciones de pago. El comerciante recibe la información de la venta que acaba de realizar y así ya puede empezar a gestionar el envío del pedido.

Productos complementarios

El lanzamiento de Social Commerce se complementa con PayGold, una solución pensada para recibir pagos online, por correo electrónico o por SMS, sin necesidad de que el comercio tenga una web propia.

Los productos están disponibles tanto para comercios clientes de CaixaBank como para otros negocios sin relación previa con la entidad. Se pueden contratar en la red de CaixaBank, que cuenta con 2.500 gestores especialistas en comercios.

Herramientas para el distanciamiento social

Asimismo, y dentro del plan #ContigoMásQueNunca, CaixaBank ha iniciado la adaptación de sus tarjetas y datáfonos para elevar el límite de seguridad del pin de 20 a 50 euros para introducir el pin de seguridad de los pagos.

Si se prefiere se puede usar también CaixaBank Pay, la solución de pago por móvil de la entidad desarrollada en colaboración con Samsung Pay, Apple Pay, Garmin Pay y Fitbit Pay, que permite realizar pagos de cualquier cantidad con estos dispositivos sin necesidad de tocar el datáfono del comercio.

Los clientes que cuenten con móviles compatibles pueden descargar la aplicación CaixaBank Pay e incluir sus tarjetas para realizar compras de forma segura por el móvil.

Los tiempos de distanciamiento social que nos está tocando vivir van a propiciar una mayor digitalización y modernización de la banca tradicional. Desde este blog lo recibiremos con alegría.

El posible impacto de la crisis del coronavirus en el sector fintech está generando ríos de literatura económica con corrientes muy contradictorias entre sí. Están los que piensan que es la ocasión perfecta para el impulso de esta industria y quienes prevén un pinchazo de la burbuja, especialmente en los unicornios.

El coronavirus sería la tormenta perfecta para que la burbuja fintech se inflase un poco más al ser expertas en conectar usuarios sin oficinas ni sucursales físicas, con interconexión e inmediatez tecnológica, imprescindible para mantenerse en activo en estos días (como se puede ver en las empresas que pueden ofrecer teletrabajo a sus empleados).

Las fintech permitirían mantener las operaciones en línea, así como hacer que muchos usuarios que antes no hubiesen llegado a este sector comiencen a familiarizarse con el movimiento cashless.

Aun así, si las fintech quieren prevalecer, también se enfrentan a un buen número de desafíos, pues se trata de un sector altamente globalizado y tendrá que efectuar cambios rápidos y efectivos en su forma de trabajo.

Sin duda, y analizando con detenimiento la gestión del coronavirus realizada en Wuhan, en todos los países necesitamos que se implanten cuanto antes los pagos móviles y el reconocimiento facial, de manera que, al menos mientras dure esta pandemia (que según el CDC de Estados Unidos, podría llegar a convivir con nosotros alrededor de 18 meses), no tengamos que sacar nada de nuestros bolsillos cada vez que queramos comprar un producto o servicio en tienda física o restaurante.

Estas soluciones online ahorrarían también situaciones incómodas y temores como los experimentados estos días por los trabajadores de bancos como Santander, CaixaBank o BBVA, que han tenido organizar los pagos de las pensiones a los jubilados para evitar que se formen aglomeraciones en las oficinas.

El pinchazo de la burbuja

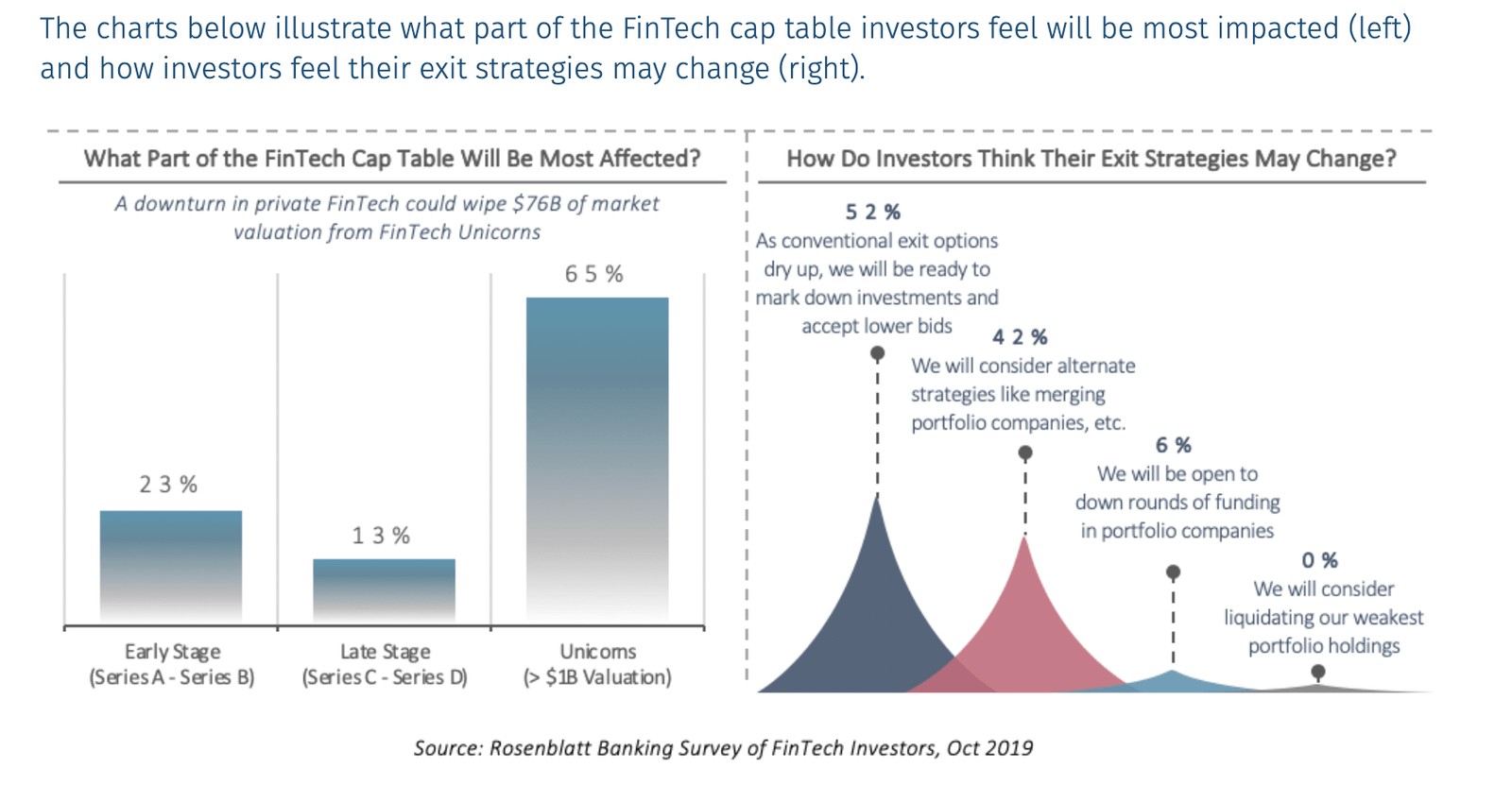

Menos alentadores para el sector fintech son los pronósticos de consultores de banca e inversión como Rosenblatt Securities, que señala que las startups unicornios del sector fintech, es decir, aquellas valoradas en más de 1.000 millones de euros, pueden ver cómo su valoración se reduce en un 15%.

Según estas previsiones, las empresas unicornio se han valorado, o mejor dicho, sobrevalorado, sobre perspectivas de éxito y crecimiento, sin tener en cuenta crisis como la que estamos experimentando.

Previsiones de recesión en las fintech unicornio, gráfico de Rosenblatt Securities.

Una vez enfrenta la realidad de una crisis, estas compañías no pueden hacer frente a una situación de crisis real. El informe de Rosenblatt Securities señala, incluso, nombres de unicornios que podrían verse afectados, como Revolut, Klarna, Tide, Monzo o Starling, de un total de 58.

La gran banca tradicional española está anunciando una serie de ayudas a nivel estatal y a nivel particular para sus usuarios para mitigar los efectos de la crisis del coronavirus en la economía y el sistema sanitario. BBVA, CaixaBank y Santander ya han hecho sus primeras aportaciones.

Ayudas del BBVA

BBVA ha informado que donará 25 millones de euros para luchar contra la pandemia provocada por el COVID-19 en los países en los que opera, con una primera entrega a las autoridades españolas de equipamiento médico adquirido en China, 1.043 respiradores (43 específicos para UCI) y 400.000 mascarillas, por valor de unos tres millones de euros.

De manera coordinada con otras empresas españolas, BBVA está intentando conseguir respiradores adicionales y más equipamiento necesario para hacer frente a la situación actual, incluyendo tests para la detección del coronavirus y equipos de protección individual (EPIs) para el personal sanitario como buzos, guantes o gafas.

A nivel de particulares, la entidad financiera permitirá flexibilizar el pago de las cuotas de los préstamos a través de carencias de hasta un máximo de seis meses en los créditos de clientes afectados por la crisis. Asimismo, ha puesto a disposición de las empresas líneas de crédito inmediato de hasta 25.000 millones de euros y ha suscrito la Línea ICO de 400 millones para apoyar al sector turístico, del transporte y la hostelería con problemas transitorios de liquidez.

Como medida de carácter social, BBVA ha decretado el aplazamiento del pago de hasta tres meses del alquiler social a aquellas familias que habiten en una casa acogida al Fondo Social de Vivienda (FSV) y se hayan visto afectadas por el COVID-19.

Ayudas de CaixaBank

CaixaBank también ha pensado en las familias que viven en régimen de alquiler en pisos de su propiedad a través de su filial inmobiliaria BuildingCenter, y ha ido más allá, incluso, que el BBVA, pues a partir de abril condonará las rentas a quienes se hayan quedado sin trabajo o se vean afectados por expedientes de regulación de empleo, así como para autónomos que hayan cesado su actividad o visto disminuida su actividad en más de un 40% como consecuencia del estado de alarma.

Para acogerse a esta ayuda, tendrán que rellenar un formulario en la que indiquen si son personas con derecho a acogerse a esta medida y, en caso de serlo, la entidad catalana no le girará el recibo del mes de abril. Posteriormente, tendrá que aportar la documentación acreditativa.

#ContigoMásQueNunca es el nombre de la iniciativa que engloba todos los paquetes de medidas de CaixaBank para familias, autónomos y pymes y mayores.

En el caso de los autónomos y las pymes, CaixaBank ha puesto una línea de 25.000 millones de euros en préstamos preconcedidos por un plazo de hasta 24 meses, con tramitación inmediata, al no requerir una documentación adicional.

Con el objetivo de proteger a los ancianos, el banco ha adelantado al día 20 el abono de las pensiones y ha establecido un sistema especial de información y organización de citas previas para facilitar la retirada en efectivo del importe de la pensión.

Ayudas del Banco Santander

El Banco Santander se ha comprometido a revisar el dividendo a pagar en 2020 con el fin de disponer de todos los recursos que sean necesarios para apoyar a las empresas y los clientes particulares que lo necesiten. Así, el consejo ha decidido consolidar un único dividendo final, que se someterá a la aprobación de la junta general de accionistas en 2021. Por lo tanto, en noviembre de 2020 no se efectuará pago de dividendo a cuenta.

Su presidenta, Ana Botín, y el consejero delegado, José Antonio Álvarez, han tomado la decisión ejemplar de renunciar al 50% de su retribución fija y variable de este año, y el resto de consejeros no ejecutivos también se la reducirán un 20%.

Santander ya ha anunciado una serie de medidas para proteger y apoyar a sus empleados y clientes, entre ellas, líneas de liquidez de emergencia para pymes en dificultades; moratorias de pago en algunos mercados; cierre de sucursales para proteger a los empleados mientras se asegura la continuidad del servicio en toda la red comercial; protección de nuestros equipos, primero suspendiendo los viajes y facilitando, después, el teletrabajo.

Banco Santander también ha tomado medidas para proteger la salud de sus equipos en los servicios centrales, con la adopción del teletrabajo y la de sus accionistas, con la decisión de celebrar la junta general de accionistas de forma remota.

El banco ha acordado preservar el número de puestos de trabajo, tanto de sus servicios centrales como de la red de sucursales en España, y se ha comprometido a no realizar ningún ERTE.

A pesar de los esfuerzos por mejorar la seguridad de la banca digital y las fintech, los ciberdelincuentes suelen ser bastante creativos y buscan formas efectivas de saltarse los controles, de manera que puedan cometer sus ataques y estafas contra entidades y clientes.

Ataques contra las entidades

Las previsiones de expertos como Kaspersky indican que el sector financiero y, en especial, el fintech será objetivo de estos ataques, y que estos se centrarán en las aplicaciones de inversión, el acceso de pago a la infraestructura bancaria y desarrollo de troyanos para banca móvil, pues el código fuente de algunos de los más populares ya se ha filtrado y es de dominio público.

Y es que no todas las aplicaciones del sector financiero tecnológico están correctamente protegidas, por lo que presentan fallas de seguridad por donde pueden entrar los ataques de los ciberdelincuentes.

Los datos, identidades y cuentas bancarias son los principales objetivos de los ataques de ciberdelincuentes a entidades financieras.

Los ataques ransomware que bloquean los archivos o sistemas de los usuarios y exigen el pago de un rescate para poder acceder de nuevo a ellos son otro de los peligros que corren las entidades financieras, que tienen más posibilidades de pagar un rescate que de aceptar una pérdida de datos.

Otra amenaza online para empresas y trabajadores consiste en hacerse pasar por el director general, pirateando sus cuentas de correo y pidiendo un pago extraordinario de manera urgente y confidencial, evitando así que el trabajador pueda verificar la operación.

Ataques contra los usuarios

Si las entidades son objeto de ataques muy planificados por estos hackers informáticos, los usuarios profesionales y particulares no se quedan atrás. Los ciberdelincuentes idean cada día nuevas formas de estafar a los ciudadanos, algunas de ellas muy elaboradas.

Una forma de estafa dirigida especialmente a trabajadores autónomos es el fraude de las facturas. Esta se produce suplantando la identidad de un proveedor o empleado para desviar cobros.

Lo primero que hacen es estudiar las relaciones de la empresa con los proveedores, incluidos los pagos regulares que efectúan. A partir de ahí, contactan con la empresa para pedirle que realice los pagos a un nuevo número de cuenta bancaria fraudulenta, que se descubrirá cuando el proveedor acuse el impago.

Menos sofisticadas pero no por ello menos peligrosas son las estafas que se originan en aplicaciones para hacer amistades o encontrar relaciones de pareja. Son las llamadas romance scam, en las que los estafadores recogen toda la información que sus víctimas dejan en las redes sociales para crear perfiles falsos que las seduzcan.

El romance scam es una estafa muy extendida cuyas víctimas son los usuarios de aplicaciones para entablar amistades y relaciones afectivas.

Una vez establecida la relación, la estafa consiste en pedirles dinero para pagar un método de transporte o un alojamiento para visitar a la víctima, así como amenazas de publicación de imágenes íntimas que esta les haya podido enviar.

Tenemos que estar prevenidos ante la posibilidad de caer en alguno de estos ataques a nivel personal. En lo que refiere al uso de aplicaciones fintech y banca digital, es necesario informarse también de las medidas de seguridad que tienen antes de contratar ningún producto o servicio financiero.

Hace un tiempoCaixaBank anunciaba su unión con We.trade para acelerar el desarrollo de su plataforma financiera basada en blockchain. Hoy ese servicio ya es una realidad para los clientesempresa, que pueden ejecutar y financiar sus transacciones de comercio exterior a través de We.trade.

CaixaBank se convierte así en uno de los primeros bancos europeos en ofrecer el blockchain a su catálogo de servicios.

Plataforma para la internacionalización de empresas

La solución We.trade ofrece a los clientes acceso a una simple interfaz de usuario que permite activar contratos digitales y vincular la operación comercial o la financiación o el pago, ofreciendo así rapidez, seguridad y simplicidad en las transacciones comerciales a nivel global.

We.trade es la primera plataforma de comercio exterior basada en tecnología blockchain en Europa y su objetivo es incrementar la seguridad y trazabilidad de las operaciones comerciales nacionales e internacionales.

Las empresas clientes de CaixaBank podrán así seguir en tiempo real todas las operaciones, en las que solo podrán participar usuarios verificados y autentificados por los bancos integrantes, lo que supone un blindaje contra impagos y casos de estafa y fraude.

Este nuevo servicio, impulsado por los equipos de innovación de CaixaBank y de CaixaBank Empresas, supone un avance más en la aplicación de tecnologías avanzadas a los servicios financieros que lleva desarrollando la entidad catalana en los últimos años y que le han reportado varios premios internacionales.