Parece que la movilización ciudadana, la recogida de firmas y la cobertura en prensa de un problema que cada vez sufren más personas mayores han dado sus frutos y algunas entidades, como CaixaBank, han manifestado ya su compromiso para que los ancianos puedan tener acceso a la banca en una época en la que se están quedando sin opciones debido a la digitalización.

El compromiso de CaixaBank con el «colectivo sénior» se materializará en una decena de iniciativas, entre las que destacan la creación de un equipo de 2.000 consejeros sénior, la ampliación del horario de caja en oficinas y el refuerzo de todos sus canales de comunicación con estos usuarios.

Estas son las iniciativas:

1. Asesores especializados: La entidad cuenta actualmente con 750 profesionales con dedicación exclusiva y formación específica. En un mes, alcanzará los 1.500, y en 2023, los 2.000. Es la primera entidad en España con asesores especializados para personas mayores.

2. Mayor apoyo específico a clientes sénior: Adicionalmente, las sucursales se reforzarán con 1.350 personas más para prestar apoyo a los clientes sénior y a los procedentes de Bankia con los servicios y herramientas de CaixaBank durante la integración operativa.

3. Sin restricciones: CaixaBank elimina las restricciones horarias del servicio de caja.

4. Atención prioritaria: Se incorpora el servicio de acompañamiento en el uso del cajero y se implantan protocolos de atención prioritaria para los colectivos que lo precisen.

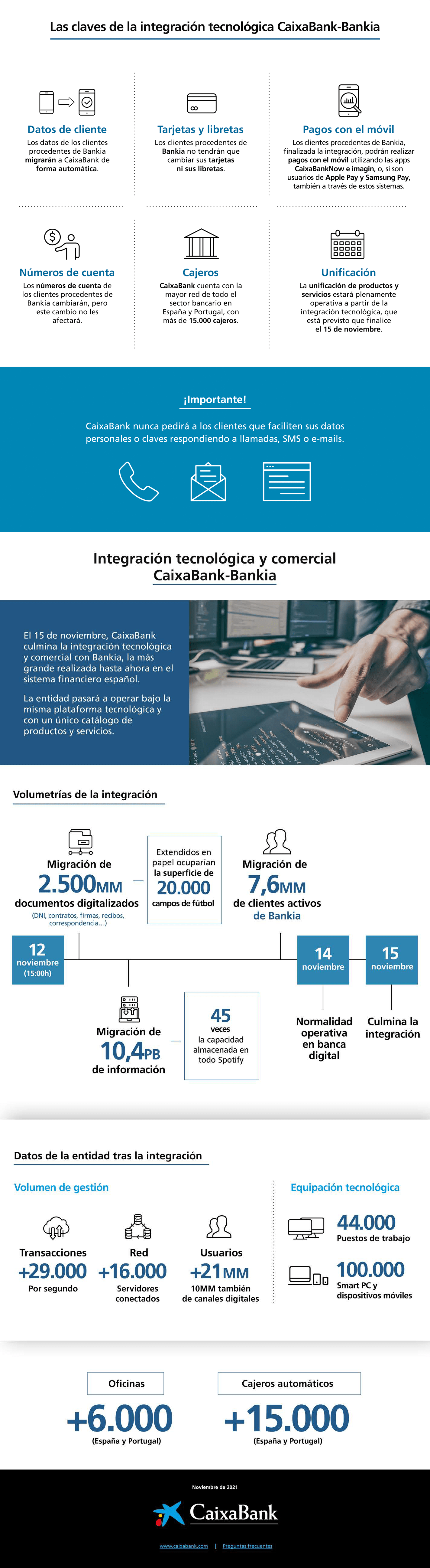

Los cajeros cumplen un importante papel en el modelo de servicio al segmento sénior, dado que se trata de un canal con más de cuatro décadas de implantación en España y con una capacidad operativa altísima.

Con el objetivo de facilitar la operativa en este dispositivo, se acompañará presencialmente en el uso del cajero a los mayores que lo necesiten con el fin de ayudarles a aprender su uso, lo que facilitará su utilización en cualquier momento, sin necesidad de que sea en el horario de apertura de oficina.

5. Evitar esperas en el cobro de la pensión: Se mantiene el adelanto del pago de las pensiones al día 24 para evitar esperas en el cobro y reducir la afluencia en las oficinas a final de mes.

6. Atención telefónica personal y WhatsApp con los gestores: Se asegura la comunicación directa y personal de los mayores de 65 años con sus gestores por todos los canales, ya sea presencial, a través de consulta telefónica personal o mediante conversación a través de WhatsApp. Estos dos últimos canales permitirán solicitud de cita previa para ir a la oficina.

7. Uso de libretas y operativa personalizable en todos los cajeros: La entidad adquirirá 900 cajeros nuevos y desplegará funcionalidades adaptadas a los sénior en toda su red: las libretas podrán usarse en todos los cajeros de CaixaBank, que además contarán con el menú ‘CaixaFácil’, de operativa sencilla y personalizada.

8. Formación presencial: El banco ofrecerá más de 3.000 sesiones formativas presenciales para personas mayores sobre operativa y aspectos financieros.

9. La mayor red de oficinas del país: CaixaBank mantendrá la red de oficinas y cajeros más extensa de España, con presencia en más de 2.200 municipios.

10. Sin abandonar poblaciones: La entidad mantiene su compromiso con la inclusión financiera. No abandonará poblaciones en las que ahora está presente y ampliará el servicio que sus ofibuses prestan ya en 426 poblaciones en riesgo de exclusión, donde el 80% de los usuarios tiene más de 60 años.