CaixaBank ha culminado la integración tecnológica y operativa de Bankia, tras asegurarse la normalidad operativa en todos los canales y para todos los clientes, con especial atención a aquellos usuarios procedentes de Bankia que, tras la integración, pasan a operar a través de la banca digital de CaixaBank. Conoce aquí las claves.

Claves del éxito de CaixaBank

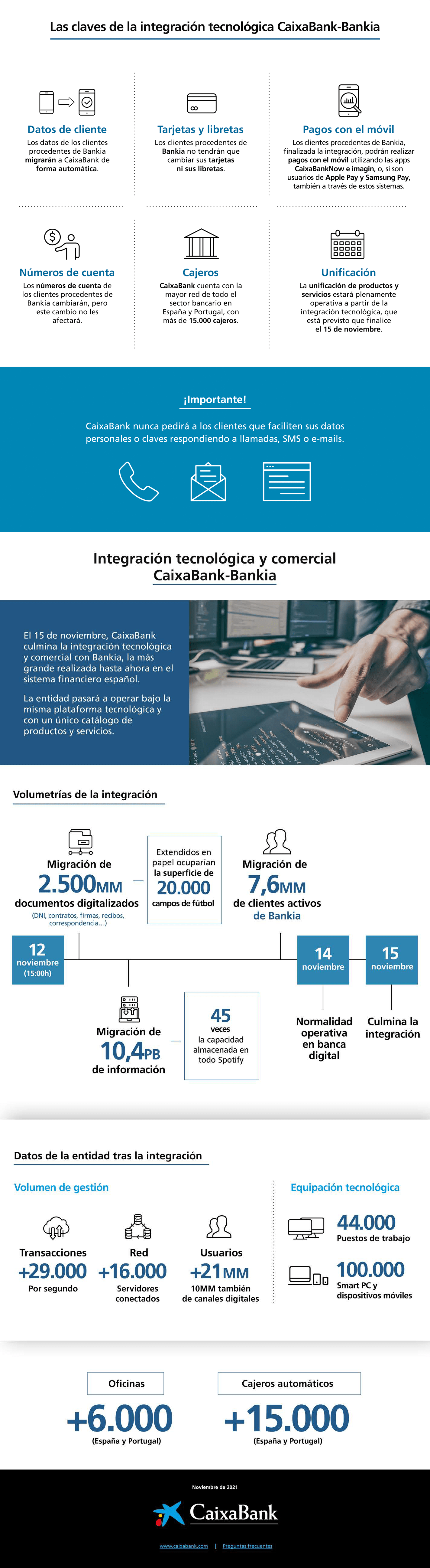

La integración, que ha permitido unificar en una sola plataforma toda la información y la operativa de la entidad, ha supuesto un enorme reto tecnológico, en el cual, desde las 15 horas del viernes 12 de noviembre, se ha conseguido migrar un volumen de 10,4 PetaBytes de información, que equivale a 45 veces la capacidad almacenada en Spotify o al peso de 1.800 millones de canciones en formato mp3 de alta calidad.

Con la integración tecnológica, la entidad pasa a ofrecer un único catálogo de productos y servicios para 21 millones de usuarios, de los cuales 10 millones son también clientes de los canales digitales. El sistema pasa a gestionar un volumen de hasta 29.000 transacciones por segundo y una red que une más de 16.000 servidores.

Aunque los profesionales procedentes de Bankia disponen de un equipo informático de CaixaBank desde hace meses, a partir de la integración ya pueden consultar en él la información de sus clientes, así como realizar en este equipo toda la gestión comercial habitual. Supone adaptar la equipación tecnológica de más de 44.000 puestos de trabajo y cerca de 100.000 Smart PC y dispositivos móviles.

Por su parte, los clientes procedentes de Bankia ya pueden consultar su posición y realizar operaciones a través de los canales digitales de CaixaBank, CaixaBankNow e imagin, desde la tarde del sábado 14. Además, la red de cajeros y los TPV de comercios se han mantenido funcionando con normalidad.

Con la integración de Bankia, CaixaBank alcanza un volumen de activos de 685.738 millones de euros, lo que le convierte en el banco de mayor tamaño del mercado doméstico, con una posición relevante a nivel europeo.

Con la integración de Bankia, CaixaBank alcanza un volumen de activos de 685.738 millones de euros, lo que le convierte en el banco de mayor tamaño del mercado doméstico, con una posición relevante a nivel europeo.