CaixaBank, primer banco de España, y EDP, líder mundial en energías renovables, han alcanzado un acuerdo para impulsar entre clientes particulares la instalación de soluciones de ahorro energético y sostenibilidad en el hogar.

El primer paso en la colaboración entre la entidad financiera y la compañía de energías renovables es la creación de un paquete comercial, con financiación en condiciones ventajosas, para que cualquier persona interesada, sea o no cliente de CaixaBank, pueda acceder a una instalación fotovoltaica adecuada a sus necesidades.

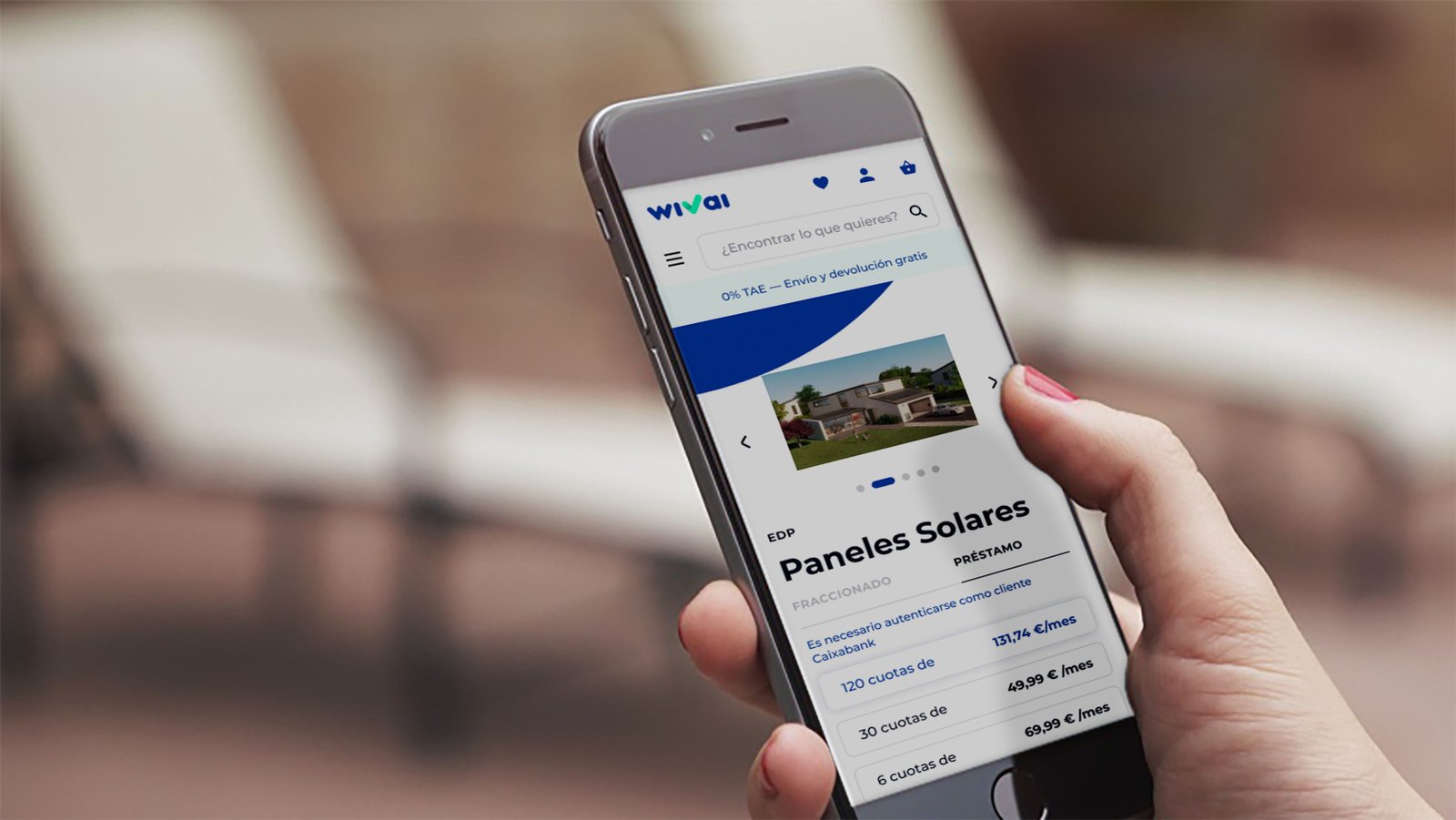

La comercialización se realiza a través de Wivai, un select place de comercio electrónico especializado en productos último modelo de tecnología, hogar y movilidad, de forma que cualquier interesado puede consultar online las características de las instalaciones, hacer la reserva del producto y adquirirlo en cómodas cuotas con financiación inmediata y sencilla.

Ahorro con energía solar de autoconsumo

La puesta en marcha de una instalación fotovoltaica para autoconsumo en una vivienda genera un ahorro anual en el consumo eléctrico que puede alcanzar hasta el 50%. Además, los clientes pueden beneficiarse de más ventajas, como la compensación de excedentes, por la que se recibe un descuento en la factura por la energía que se genera y no se consume. Igualmente, según el municipio donde instalen los paneles, se puede optar a subvenciones y bonificaciones de impuestos que cubren hasta el 35% del coste de la instalación.

Las instalaciones incluidas en el acuerdo entre CaixaBank y EDP tienen una capacidad de producción que va desde los 1,8 kWp hasta 15 kWp, gracias a las cuales los clientes podrán generar entre 2.700 kWh y 22.500 kWh anuales. Se estima que el consumo eléctrico medio anual de un hogar en España está en torno a los 4.000 kWh. CaixaBank y EDP han desarrollado una calculadora online para ayudar a los clientes a estimar las características de la instalación adecuada a sus necesidades.

Wivai forma parte de las iniciativas para la reactivación del consumo lanzadas por CaixaBank y su filial de medios de pago y financiación al consumo CaixaBank Payments & Consumer. Todas ellas se agrupan bajo el concepto ‘MyDreams’, que se presentó al mercado a principios de año como iniciativa general de CaixaBank para apoyar el relanzamiento del consumo en España a partir de nuevas tendencias, como la compra online, los nuevos tipos de tarjeta o las nuevas fórmulas de pago como cuotas planas o pago por uso.