La marca española Paradores, del sector de la hostelería, lidera el ranking de reputación de marcas españolas, según el informe Brand Finance Reputación de Marca 2019 publicado por la consultora Brand Finance.

Un total de 13 empresas españolas lideran, además, sus respectivos sectores de actividad también en el extranjero, siendo el sector hotelero el de mayor prestigio y telecomunicaciones y bancos, los de menor.

¿Por qué Paradores?

Es la primera pregunta que me hice al leer el título de la noticia, pero la explicación es sólida y tiene mucho sentido. La cadena hotelera Paradores, hasta hace bien poco, estaba en quiebra técnica y realizando un expediente de regulación de empleo (ERE). Era 2012 y todo apuntaba a que podría terminar mal.

Sin embargo, tras una inversión de 134 millones de euros y la rehabilitación de varios de sus establecimientos, ha conseguido aumentar sus beneficios (15 millones de euros en 2018) y tener un pronóstico más que favorable de alrededor de 260 millones de facturación.

Otras cadenas hoteleras globales como Hilton y Marriot también se posicionan fuertemente en cuanto a reputación mundial.

Photo by ActionVance on Unsplash

Confianza en la tecnología

Según el estudio de Brand Finance, los consumidores otorgan mucho valor al sector tecnológico, pese a los escándalos que acompañan la reputación de algunos gigantes de la industria.

En España, marcas como PayPal (con una puntuación de 8,5 sobre 10), Google (8,1) y Apple (8,1) gozan de una reputación muy fuerte, y otras muchas dentro del top 20. Estas marcas cumplen sus promesas y sus puntuaciones en cuanto a confianza también son altas.

La desconfianza de los consumidores hacia Facebook y Uber no es tan fuerte en España, y, en cualquier caso, no han llegado a afectar la confianza en el conjunto del sector.

Como he señalado unas líneas más arriba, la banca sigue teniendo una pésima reputación, a pesar de que empieza a recuperarse tras la crisis financiera de 2008. Los proveedores de telecomunicaciones se encuentran en una situación similar, y ambos sectores tendrán que enfrentarse a sus demonios, que son la confianza y la calidad del servicio.

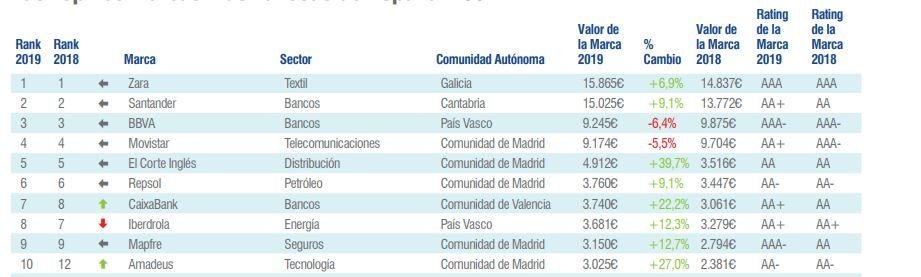

Las marcas más valiosas

El informe hace el ranking de las marcas más valiosas de España, que se configura así: Zara, Santander, BBVA, Movistar, El Corte Inglés y Repsol ocupan las seis primeras posiciones, como en anteriores años. Les sigue CaixaBank, que asciende a séptima; Iberdrola, que baja a octava; Mapfre en novena; Amadeus y Mercadona subiendo a décima y undécima, respectivamente; ACS y ENDESA en duodécima y décimo tercera, bajando.

Brand Finance calcula los valores de las marcas usando un enfoque que valora las potenciales ventas futuras atribuibles a las mismas y calcula una tasa de regalías que podría ser aplicada por usar la marca.