Los expertos en seguridad de Avast han detectado una estafa consistente en que los ciberdelincuentes se hacen pasar por ciudadanos ucranianos afectados por el conflicto actual que piden Bitcoin en las redes sociales.

La compañía de ciberseguridad Avast ha emitido un comunicado en el que afirma que tienen «empleados y clientes en Ucrania y Rusia» y están monitorizando la situación «muy de cerca», identificando rápidamente las nuevas amenazas que están surgiendo como resultado del conflicto.

A medida que los ciberdelincuentes intentan aprovechar el caos, han rastreado en las últimas 48 horas a una serie de estafadores que engañan a las personas para quitarles dinero haciéndose pasar por ucranianos que necesitan ayuda financiera desesperadamente.

En el pasado, se han visto estafas similares para personas atrapadas mientras viajaban. «Desafortunadamente, estos atacantes no operan de manera ética y aprovecharán cualquier oportunidad para obtener dinero de personas dispuestas a ayudar a otros en necesidad», indican desde Avast.

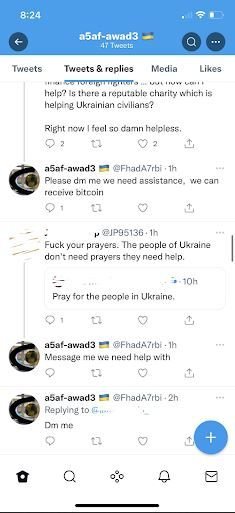

Lo que es sospechoso es la mención inmediata de Bitcoin, así como los nombres de usuario que consisten solo en letras y números.

Asimismo, ESET también ha informado otra estafa de una página web que pedía apoyo a las personas comprando «UkraineTokens».

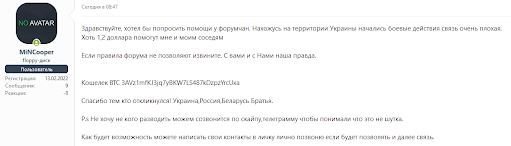

También puede haber algunas personas con problemas legítimos que utilizan solicitudes de criptomonedas para pedir ayuda; sin embargo, al igual que la persona en este foro clandestino ruso, no está claro qué solicitudes son legítimas. Este cartel está pidiendo a otros usuarios del foro $ 1.2 en BTC para ayudarlo en una situación grave y es interesante notar que la tarifa de transacción de Bitcoin es más alta que la cantidad solicitada.

Hay estafas similares en TikTok y otros sitios de redes sociales. Desde Avast recomiendan, en general, no enviar dinero directamente a personas desconocidas, especialmente en cualquier forma de criptomoneda, ya que es prácticamente imposible deducir si se trata de una persona necesitada o un estafador.

Si se desea ayudar a la gente de Ucrania, proponen donaciones directas a través de organizaciones oficiales y confiables.