El presidente del Autoridad de Supervisión Financiera de Alemania (BaFin), Felix Hufeld, ha reconocido en un evento bancario celebrado en Frankfurt que lo que ha sucedido con la fintechWirecard ha sido una «vergüenza» y un «absoluto desastre».

Vergüenza por la falta de eficacia

Para Hufeld, la BaFin no ha sido «lo suficientemente eficaz» para evitar este fraude en una empresa cotizada en el Dax, el servicio de la bolsa germana.

Lo cierto es que Wirecard, que anunció el 26 de junio un agujero contable de 1900 millones de euros, ya había presentado previamente problemas de contabilidad, tal y como había señalado el diario Financial Times, atribuyendo a la fintech haber inflado las cifras relativas a 2018 de facturación y beneficio de filiales en Dubai e Irlanda.

Así, en octubre de 2019, Wirecard se desplomó en el índice Dax 30 de la bolsa de Frankfurt, con un descenso de hasta el 22,6% de sus acciones, hasta 108 euros.

En aquel momento la compañía negó las acusaciones y la BaFin, que hoy admite su «vergüenza», también fue ampliamente criticada.

Sven Giegold, miembro del Parlamento Europeo para el Partido Verde, en declaraciones recogidas por Bloomberg, ha denunciado que BaFin no usó «los poderes que ya tenía» y cometió negligencia al no considerar Wirecard como una compañía financiera.

Legislación contra la estafa

Como era de esperar, en estos días, tras este escándalo de fraude y estafa, ha aumentado lo que ya era un clamor por la necesidad de una regulación del sector fintech.

En este sentido, desde la Asociación Española de Fintech e Insurtech (AEFI) se insta al Gobierno a poner en marcha el sandbox para evitar que ocurran estas cosas, o por lo menos limitarlas bajo un marco normativo más rígido.

La AEFI, por su parte, ha presentado un Libro Blanco del WealthTech en el que señalan la necesidad de tramitación urgente de una legislación, la movilización de recursos necesarios por parte de las administraciones públicas y una colaboración para facilitar la inversión y evitar la fuga de talento hacia otros espacios regulados.

La Comisión Nacional del Mercado de Valores (CNMV) advirtió el pasado 1 de junio que Grandefex y otras compañías similares son fraudulentas, ya que ofrecen servicios de inversión sin el correspondiente registro y autorización para realizar esta actividad.

Las otras empresas sobre las que la CNMV ha dado la alerta son Soleil Rouge Inc en el dominio grandefex.com; inverten.com; Existrade (es.wforex.com); Navitas Markets y Salvax Ltd (navitasmarkets.com); Atirox Inc (atirox.com/es/); Cabana capitals limited (cabanacapitals.com); Cvc Markets (cvcmarkets.com); Fxgen Ltd (fxgen.com/es/); Trust Investing (trustinvestign.com); Universal Markets y UM Media LLC (umarketspro.net/es/).

En el caso de Grandefex, muchas de las víctimas de esta presunta estafa invirtieron en la empresa tras ver anunciándola a famosos televisivos, como Jordi Évole (que se ha querellado ya en los tribunales), Pablo Motos o Risto Mejide.

Chiringuitos financieros

Este tipo de entidades que operan sin autorización se conocen como «chiringuitos financieros», que ofrecen operaciones de alta rentabilidad para los inversores menos informados o más confiados. Cuando no pueden justificar las pérdidas, desaparecen o cambian de nombre, por lo que en realidad no se pueden considerar entidades, sino que son claramente estafadores.

Los canales que usan para contactar con sus potenciales víctimas son teléfono, cartas, correo electrónico, etc., como hacen otras entidades autorizadas, aunque la diferencia radica en la forma y la actitud que muestran para lograr sus objetivos. Así, en las llamadas telefónicas, su método preferido por la presión que puede llegar a ejercer, tienden a mostrarse muy seguros del producto que ofrecen y extrañamente agresivos.

Entre las técnicas de persuasión que utilizan estos expertos de la estafa están las predicciones acertadas, que consisten en llamar varios días prediciendo a un grupo la subida de un valor y a otro, la bajada del mismo. Días después vuelven a llamar al grupo al que le hicieron la predicción acertada, que se queda convencido así de su infalibilidad al haber acertado todos los pronósticos.

Asimismo, todos los que ofrecen inversiones fraudulentas tienen en común su verborrea para hablar de mercados lejanos y exóticos, con mucha seguridad y dominio de tecnicismos que les hacen parecer expertos conocedores de la materia.

Como saben que tienen ante sí a una víctima insegura o que no tiene conocimientos de inversión, pueden llegar a recurrir a la descalificación, cuestionando la inteligencia del inversor para tomar una decisión.

Cómo reconocer un intento de estafa

Los intermediarios autorizados se diferencian de estos chiringuitos financieros en que solicitan información sobre sus conocimientos y experiencia en relación con el producto, su situación financiera y los objetivos de inversión que tiene.

Asimismo, el contacto con una entidad autorizada siempre ha sido solicitado o aceptado por el posible cliente, por lo que, si alguien nos llama para ofrecernos una inversión sin que lo hayamos pedido, tenemos que extremar las cautelas.

Por otra parte, un profesional no presiona al cliente, le da tiempo para decidirse y para preguntar todas las dudas que tenga.

Los índices de sostenibilidad de Dow Jones, lanzados en 1999, son una familia de índices que evalúan el desempeño de sostenibilidad de miles de compañías que cotizan en bolsa, y están operados bajo una asociación estratégica entre Dow Jones Indices de S&P y RobecoSAM.

La firma presidida por Ana Patricia Botín ostenta la categoría de banco más sostenible del mundo, con 86 puntos sobre un máximo de 100, debIdo a su continuo progreso hacia la vinculación con los clientes, la creación de empleo, el crecimiento inclusivo y la lucha contra el cambio climático a través del impulso a la economía verde.

CaixaBank ha obtenido la máxima puntuación en las áreas de protección de la privacidad, acción social y filantropía e inclusión financiera. Los analistas del DJSI han destacado positivamente también otros aspectos como la gestión del riesgo, políticas contra la corrupción y prevención del blanqueo, seguridad de la información, estrategia contra el cambio climático y desarrollo del capital humano.

La entidad catalana aparece por octavo año consecutivo en este índice de sostenibilidad gracias a su compromiso con los negocios verdes (préstamos verdes, líneas de ecofinanciación, promoción de vivienda verde, etc.).

CaixaBank se ha unido también a la Iniciativa Financiera del Programa de las Naciones Unidas para el Medio Ambiente (UNEP FI), que cuenta con tres objetivos principales: el compromiso con el desarrollo sostenible, la gestión de la sostenibilidad y la concienciación pública.

Sostenibilidad en otros sectores

El ranking en el área de Construcción e Ingeniería lo lidera Ferrovial, que puntúa muy elevado en materialidad, ecoeficiencia y estrategia climática.

Dentro de las aseguradoras es Mapfre la única que aparece, por segundo año consecutivo, en este índice.

En total, el DJSI ha incluido a 318 empresas, de un total de 3.517 analizadas de 47 países del mundo.

Por su parte, en el índice europeo, que se ha revalorizado en los últimos 18 años un 134,14% y está compuesto por más de un centenar de empresas, este año figuran, al igual que en 2018, 14 españolas: Amadeus, BBVA, Banco Santander, Bankinter, CaixaBank, Enagás, Ferrovial, Siemens Gamesa Renewable Energy, Naturgy Energy Group, Iberdrola, Inditex, Telefónica, Bankia y ACS.

La marca española Paradores, del sector de la hostelería, lidera el ranking de reputación de marcas españolas, según el informe Brand Finance Reputación de Marca 2019 publicado por la consultora Brand Finance.

Un total de 13 empresas españolas lideran, además, sus respectivos sectores de actividad también en el extranjero, siendo el sector hotelero el de mayor prestigio y telecomunicaciones y bancos, los de menor.

¿Por qué Paradores?

Es la primera pregunta que me hice al leer el título de la noticia, pero la explicación es sólida y tiene mucho sentido. La cadena hotelera Paradores, hasta hace bien poco, estaba en quiebra técnica y realizando un expediente de regulación de empleo (ERE). Era 2012 y todo apuntaba a que podría terminar mal.

Sin embargo, tras una inversión de 134 millones de euros y la rehabilitación de varios de sus establecimientos, ha conseguido aumentar sus beneficios (15 millones de euros en 2018) y tener un pronóstico más que favorable de alrededor de 260 millones de facturación.

Otras cadenas hoteleras globales como Hilton y Marriot también se posicionan fuertemente en cuanto a reputación mundial.

Marriot es una de las grandes cadenas hoteleras que mayor prestigio mundial tienen. Photo by ActionVance on Unsplash

Confianza en la tecnología

Según el estudio de Brand Finance, los consumidores otorgan mucho valor al sector tecnológico, pese a los escándalos que acompañan la reputación de algunos gigantes de la industria.

En España, marcas como PayPal (con una puntuación de 8,5 sobre 10), Google (8,1) y Apple (8,1) gozan de una reputación muy fuerte, y otras muchas dentro del top 20. Estas marcas cumplen sus promesas y sus puntuaciones en cuanto a confianza también son altas.

Ranking de reputación de sectores. Imagen de Brand Finance.

La desconfianza de los consumidores hacia Facebook y Uber no es tan fuerte en España, y, en cualquier caso, no han llegado a afectar la confianza en el conjunto del sector.

Ranking de reputación de sectores en España. Imagen de Brand Finance.

Como he señalado unas líneas más arriba, la banca sigue teniendo una pésima reputación, a pesar de que empieza a recuperarse tras la crisis financiera de 2008. Los proveedores de telecomunicaciones se encuentran en una situación similar, y ambos sectores tendrán que enfrentarse a sus demonios, que son la confianza y la calidad del servicio.

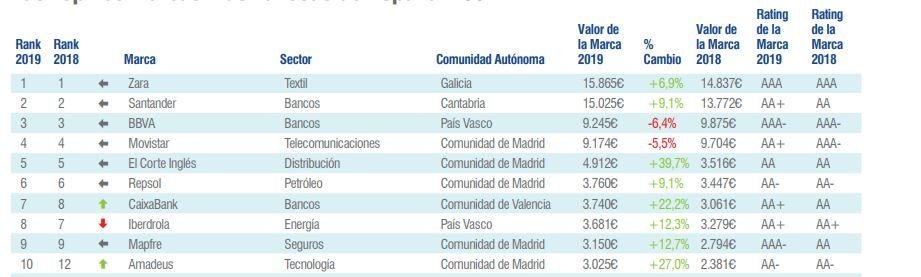

Las marcas más valiosas

El informe hace el ranking de las marcas más valiosas de España, que se configura así: Zara, Santander, BBVA, Movistar, El Corte Inglés y Repsol ocupan las seis primeras posiciones, como en anteriores años. Les sigue CaixaBank, que asciende a séptima; Iberdrola, que baja a octava; Mapfre en novena; Amadeus y Mercadona subiendo a décima y undécima, respectivamente; ACS y ENDESA en duodécima y décimo tercera, bajando.

Ranking de las marcas más valiosas. Imagen de Brand Finance.

Brand Finance calcula los valores de las marcas usando un enfoque que valora las potenciales ventas futuras atribuibles a las mismas y calcula una tasa de regalías que podría ser aplicada por usar la marca.

El Consejo de Ministros del Gobierno de España dio hace unas semanas el visto bueno al anteproyecto de ley para la Transformación Digital del Sector Financiero, la conocida en otros países como México como «ley fintech», cuyo siguiente paso serán las Cortes Generales para convertirse en ley que regule todo el sector.

Las startups que quieran participar en el sandbox deberán presentar sus proyectos en una ventanilla única en la Secretaría General del Tesoro, que los evaluará y les asignará un supervisor financiero, que tendrá a su vez un mes, prorrogable a otro más, para analizarlo y determinar si lo aprueba o lo rechaza.

Entre los requisitos que tienen que cumplir dichos proyectos se encuentran que sea innovador tecnológicamente, aplicable al sistema financiero, con reducción de costos para el usuario, que mejore la eficiencia, que aporte valor añadido y que se encuentre en una fase avanzada de desarrollo.

Posicionamiento de AEFI ante la ley

La Asociación Española de Fintech e Insurtech (AEFI), impulsora del sandbox, ha celebrado el desbloqueo del anteproyecto de ley y ha señalado que el sandbox «favorecerá la creación de nuevos empleos, la competitividad y el desarrollo tecnológico».

Asimismo, han establecido una serie de retos que tendrá que afrontar este espacio de pruebas no desregulado tras su aprobación en el Congreso, como una tramitación rápida y principio de igualdad de trato para las entidades; movilización de recursos necesarios por parte de las instituciones públicas; implantación con ambición para convertir España en un país de referencia en la legislación fintech; colaboración entre todos los agentes de la industria; evitar la fuga de talento hacia otros espacios regulados que existen ya en otros países y que el mayor número posible de empresas fintech españolas participen.

Parece que 2020 va a ser un gran año para las fintech. Estaremos atentos a las novedades.

Un grupo de expertos, mujeres y hombres, de máximo nivel profesional han confirmado ya su colaboración. Entre ellos figuran directivos de grandes empresas como Guy Hands, presidente de la compañía británica de capital riesgo Terra Firma; Paolo Riva, que fue CEO de las firma de moda Diane Von Furstenberg y Victoria Beckham; Nina Pustilnik, inversora en empresas de impacto social; Marty Wikstrom, socia fundadora de Atelier Fund, especializada en la adquisición y desarrollo de marcas de lujo; la empresaria estadounidense Rose Marie Bravo, que ha ocupado puestos de liderazgo en varias empresas importantes de moda; Sagra Maceira de Rosen, miembro del Consejo de Dirección de Vital Voices, y Anna Quirós, directora corporativa de Relaciones Laborales, Cultura y Desarrollo de CaixaBank, entre otras.

Esta última ha señalado que “una de las acciones más potentes para fomentar la presencia de mujeres en posiciones directivas es el mentoring, cuyos beneficios son extraordinarios: se establecen relaciones productivas, ayuda a construir redes de contacto y facilita el desarrollo personal y profesional».

Además, tal y como añade, “con el mentoring virtual esto ya no supone un gran esfuerzo, lo podemos compaginar con nuestras complejas vidas a la hora que más nos convenga y desde cualquier lugar”.

Vital Voices

Las emprendedoras interesadas en recibir asesoramiento sobre posibles salidas a los problemas de sus empresas o nuevos enfoques a su carrera profesional pueden inscribirse en la página web www.vitalvoicesmentoring.com.

El proyecto, que se ha iniciado en España y Reino Unido con la ambición de expandirse a otros países europeos, se ha puesto en marcha a raíz de la situación de crisis actual, dado que muchas empresarias están atravesando una situación difícil y necesitan apoyo urgente. Sin embargo, el objetivo es consolidar el proyecto a largo plazo, de forma que, cuando acabe el estado de alarma, la plataforma seguirá funcionando.

Vital Voices Global Partnership es una organización internacional estadounidense, 501, sin fines de lucro y no gubernamental que trabaja con mujeres líderes en las áreas de empoderamiento económico, participación política de las mujeres y derechos humanos.

Este proyecto es un paso más en la colaboración que mantienen CaixaBank y Vital Voices, que comparten el compromiso con el fomento de la diversidad y la igualdad de oportunidades.

El acuerdo se materializa principalmente a través de la creación del “Barcelona Engagement Program”, el primer programa de innovación en el Plug and Play, principal plataforma de innovación en abierto del mundo, participa en Barcelona.

Un comité de expertos identificará y seleccionará a empresas innovadoras en fases iniciales con propuestas disruptivas tanto el ámbito mobile como en los servicios de pago.

Estas compañías dispondrán del acompañamiento de expertos para el desarrollo de una prueba de concepto y trabajarán conjuntamente con los equipos de CaixaBank Payments and Consumer, imaginBank y Plug and Play para resolver retos reales de negocio.

Asimismo, el acuerdo con Plug and Play establece la colaboración para localizar proyectos innovadores del sector fintech que estén implantándose en otros lugares del mundo y estudiar posibles alianzas.

La aportación de Plug and Play

Plug and Play es, desde 2006, la principal plataforma de innovación a nivel mundial. Para ello, ha puesto en contacto a más de 25.000 startups, inversores y 400 grandes corporaciones que están cambiando el mundo en un total de 17 sectores diferentes, entre los que se encuentran el fintech, mobility y retail.

Con sede principal en Silicon Valley y presencia en 28 localizaciones, que incluyen Estados Unidos, China, Francia, Alemania, Holanda, Singapur, Brasil o Indonesia, en Plug and Play, entre sus principales inversiones se encuentran Dropbox, PayPal y Rappi, entre otras. La compañía es, además, el venture capital más activo a nivel mundial, con más de 220 inversiones anuales.

Este programa firmado con CaixaBank se trata del primer programa fintech en España en el que participa esta plataforma.

CaixaBank y las fintech

CaixaBank, en su estrategia de desarrollo de nuevos servicios y experiencia de usuario, colaborará también con Plug and Play en diversas de sus líneas de innovación abierta.

En su estrategia de desarrollo de nuevos servicios y experiencia de usuario, la entidad fomenta el trabajo conjunto con terceros para la detección de tendencias y oportunidades, mediante iniciativas como el Payment Innovation Hub, una alianza multisectorial de empresas integrada por CaixaBank, Global Payments, Samsung, Visa y Arval, o el programa zone2boost.

El Consejo General de Mediadores de Seguros ha señalado como “flagrante ilegalidad” este tipo de casos en un momento en que el ICO pone en marcha una primera línea de préstamos de 20.000 millones de euros para hacer frente a las terribles consecuencias que la pandemia de coronavirus está teniendo para autónomos y pymes.

Por su parte, el Col.legi de Mediadors d’Assegurances de Barcelona, otra de las entidades más críticas con estas prácticas de los bancos, ha señalado que se trata de «malas prácticas que desprestigian de manera injusta, innecesaria y hasta temeraria al propio concepto de seguro, que es un elemento esencial para la tranquilidad y el bienestar de los ciudadanos y de las empresas«.

El Col.legi de Barcelona recuerda que «ninguna ley exige que se contrate un seguro de vida al constituir un préstamo o un crédito hipotecario» y «ninguna ley obliga a que en el caso de querer contratar un seguro de vida deba hacerse a través de la entidad bancaria que lo concede o de la compañía que ésta nos indique».

La venta de seguros como forma de añadir unos beneficios extra a una operación financiera es un clásico en la banca tradicional, y una de las estafas contra las que más batallan mediadores y corredores de seguros y particulares en sus reclamaciones al Banco de España.

En este caso, al tratarse de créditos ICO destinados a un problema social como es el impacto de esta crisis sanitaria, esta práctica resulta especialmente perversa.

Los créditos para los autónomos

Desde la UATAE denuncian que los bancos pretenden «hacer su agosto mientras los autónomos y pymes se asfixian» y señalan que han recibido numerosas quejas de autónomos y pymes que están viendo cómo los bancos les «están ninguneando, demorándose en las tramitaciones, imponiendo criterios excesivos en el control de riesgo de las operaciones o aprovechando para vincular la concesión del crédito a la venta obligada de seguros de vida u otros productos».

Por su parte, en el ICO recuerdan que las pymes y los autónomos no están obligados a contratar un seguro para acceder a los préstamos avalados por el Estado. Asimismo, el Banco de España ha anunciado verificará los protocolos y procedimientos de comercialización de los créditos ICO y «efectuará, en su caso, la revisión de operaciones concretas a fin de comprobar su adecuación a la normativa de aplicación». Para ello pone, además, un número de atención telefónica (900 54 54 54) en el que responderán a estas y otras cuestiones.

El confinamiento provocado por la pandemia del nuevo coronavirus ha llevado a pequeños y medianos productores y vendedores a digitalizarse y darse a conocer a través de Internet. Con el objetivo de ayudarles en esta tarea, CaixaBank ha lanzado la herramienta Social Commerce, dentro del ambicioso plan #ContigoMásQueNunca de apoyo a particulares y empresas para hacer frente a la situación actual.

Social Commerce

Social Commerse es una solución tecnológica que permite gestionar compras online directamente a través de redes sociales y aplicaciones de mensajería. De esta forma, se facilita al comercio que pueda realizar ventas a partir de ofertas lanzadas desde sus perfiles en Facebook, Twitter, Instagram, Whatsapp, Telegram o cualquier otra vía de comunicación con el cliente final, sin necesidad de mantener una tienda virtual o una página web propia.

Social Commerce analiza cuántas interacciones ha tenido la publicación del comercio para darle la información que le ayudará a aplicar las medidas necesarias para tener una mayor difusión. De esta forma, podrá incrementar el alcance de su publicación y llegar a un número mayor de consumidores potenciales, lo que hará crecer su negocio. En cuanto a los clientes, éstos reciben las ofertas a través de los perfiles y aplicaciones de mensajería del comercio, y si les gusta el producto, lo pueden comprar a través de un enlace que les lleva directamente a las instrucciones de pago. El comerciante recibe la información de la venta que acaba de realizar y así ya puede empezar a gestionar el envío del pedido.

Productos complementarios

El lanzamiento de Social Commerce se complementa con PayGold, una solución pensada para recibir pagos online, por correo electrónico o por SMS, sin necesidad de que el comercio tenga una web propia.

Los productos están disponibles tanto para comercios clientes de CaixaBank como para otros negocios sin relación previa con la entidad. Se pueden contratar en la red de CaixaBank, que cuenta con 2.500 gestores especialistas en comercios.

Herramientas para el distanciamiento social

Asimismo, y dentro del plan #ContigoMásQueNunca, CaixaBank ha iniciado la adaptación de sus tarjetas y datáfonos para elevar el límite de seguridad del pin de 20 a 50 euros para introducir el pin de seguridad de los pagos.

Si se prefiere se puede usar también CaixaBank Pay, la solución de pago por móvil de la entidad desarrollada en colaboración con Samsung Pay, Apple Pay, Garmin Pay y Fitbit Pay, que permite realizar pagos de cualquier cantidad con estos dispositivos sin necesidad de tocar el datáfono del comercio.

Los clientes que cuenten con móviles compatibles pueden descargar la aplicación CaixaBank Pay e incluir sus tarjetas para realizar compras de forma segura por el móvil.

Los tiempos de distanciamiento social que nos está tocando vivir van a propiciar una mayor digitalización y modernización de la banca tradicional. Desde este blog lo recibiremos con alegría.

La gran banca tradicional española está anunciando una serie de ayudas a nivel estatal y a nivel particular para sus usuarios para mitigar los efectos de la crisis del coronavirus en la economía y el sistema sanitario. BBVA, CaixaBank y Santander ya han hecho sus primeras aportaciones.

Ayudas del BBVA

BBVA ha informado que donará 25 millones de euros para luchar contra la pandemia provocada por el COVID-19 en los países en los que opera, con una primera entrega a las autoridades españolas de equipamiento médico adquirido en China, 1.043 respiradores (43 específicos para UCI) y 400.000 mascarillas, por valor de unos tres millones de euros.

De manera coordinada con otras empresas españolas, BBVA está intentando conseguir respiradores adicionales y más equipamiento necesario para hacer frente a la situación actual, incluyendo tests para la detección del coronavirus y equipos de protección individual (EPIs) para el personal sanitario como buzos, guantes o gafas.

A nivel de particulares, la entidad financiera permitirá flexibilizar el pago de las cuotas de los préstamos a través de carencias de hasta un máximo de seis meses en los créditos de clientes afectados por la crisis. Asimismo, ha puesto a disposición de las empresas líneas de crédito inmediato de hasta 25.000 millones de euros y ha suscrito la Línea ICO de 400 millones para apoyar al sector turístico, del transporte y la hostelería con problemas transitorios de liquidez.

Como medida de carácter social, BBVA ha decretado el aplazamiento del pago de hasta tres meses del alquiler social a aquellas familias que habiten en una casa acogida al Fondo Social de Vivienda (FSV) y se hayan visto afectadas por el COVID-19.

Ayudas de CaixaBank

CaixaBank también ha pensado en las familias que viven en régimen de alquiler en pisos de su propiedad a través de su filial inmobiliaria BuildingCenter, y ha ido más allá, incluso, que el BBVA, pues a partir de abril condonará las rentas a quienes se hayan quedado sin trabajo o se vean afectados por expedientes de regulación de empleo, así como para autónomos que hayan cesado su actividad o visto disminuida su actividad en más de un 40% como consecuencia del estado de alarma.

Para acogerse a esta ayuda, tendrán que rellenar un formulario en la que indiquen si son personas con derecho a acogerse a esta medida y, en caso de serlo, la entidad catalana no le girará el recibo del mes de abril. Posteriormente, tendrá que aportar la documentación acreditativa.

#ContigoMásQueNunca es el nombre de la iniciativa que engloba todos los paquetes de medidas de CaixaBank para familias, autónomos y pymes y mayores.

En el caso de los autónomos y las pymes, CaixaBank ha puesto una línea de 25.000 millones de euros en préstamos preconcedidos por un plazo de hasta 24 meses, con tramitación inmediata, al no requerir una documentación adicional.

Con el objetivo de proteger a los ancianos, el banco ha adelantado al día 20 el abono de las pensiones y ha establecido un sistema especial de información y organización de citas previas para facilitar la retirada en efectivo del importe de la pensión.

Ayudas del Banco Santander

El Banco Santander se ha comprometido a revisar el dividendo a pagar en 2020 con el fin de disponer de todos los recursos que sean necesarios para apoyar a las empresas y los clientes particulares que lo necesiten. Así, el consejo ha decidido consolidar un único dividendo final, que se someterá a la aprobación de la junta general de accionistas en 2021. Por lo tanto, en noviembre de 2020 no se efectuará pago de dividendo a cuenta.

Su presidenta, Ana Botín, y el consejero delegado, José Antonio Álvarez, han tomado la decisión ejemplar de renunciar al 50% de su retribución fija y variable de este año, y el resto de consejeros no ejecutivos también se la reducirán un 20%.

Santander ya ha anunciado una serie de medidas para proteger y apoyar a sus empleados y clientes, entre ellas, líneas de liquidez de emergencia para pymes en dificultades; moratorias de pago en algunos mercados; cierre de sucursales para proteger a los empleados mientras se asegura la continuidad del servicio en toda la red comercial; protección de nuestros equipos, primero suspendiendo los viajes y facilitando, después, el teletrabajo.

Banco Santander también ha tomado medidas para proteger la salud de sus equipos en los servicios centrales, con la adopción del teletrabajo y la de sus accionistas, con la decisión de celebrar la junta general de accionistas de forma remota.

El banco ha acordado preservar el número de puestos de trabajo, tanto de sus servicios centrales como de la red de sucursales en España, y se ha comprometido a no realizar ningún ERTE.