El 58% de los encuestados pertenece al departamento de Fraude, un 17% está asociado al departamento de Operaciones, un 13% corresponde al departamento de Riesgos y un 8% está enmarcado en el departamento de Finanzas. El 4% restante trabaja en otro tipo de departamentos diferentes a los mencionados.

Aumento del fraude online

El 75% de los encuestados considera que el fraude online es el que más se realiza, con Andalucía, Cataluña y Madrid como las comunidades donde más casos de estafa se han registrado.

El fraude de identidad a cliente, por el que los estafadores utilizan los datos legítimos de un cliente para suplantar su identidad, es el más recurrente en las empresas según el 58% de los consultados. El segundo tipo de fraude que más se ha registrado ha sido el fraude documental (29%), seguido de los ataques de phishing/smishing (27%), un método para engañar y hacer que se compartan contraseñas, números de tarjeta de crédito y otra información confidencial.

Gráfico de la Asociación de Empresas Españolas contra el Fraude.

Un 46% de los socios de la AEECF consultados afirma que la pandemia ha aumentado los casos de fraude menos de un 10%, mientras que el 42% estima que lo han hecho entre un 10 y un 25%. Por su parte, el 12% asegura que han crecido entre un 25 y un 40%.

El valor medio de los fraudes detectado por las

organizaciones en el último año ha sido de entre 1000 y 5000 euros para el 42%

de los encuestados, aunque un 21% ha declarado que más de 50.000 euros.

Las hipotecas verdes son préstamos con garantía hipotecaria que promueven la compra de casas sostenibles, o la reforma de las ya existentes para hacerlas más eficientes energéticamente, y que ofrecen ventajas en los tipos de interés y condiciones de contratación.

Las hipotecas verdes provienen de los objetivos de sostenibilidad del Marco Estratégico de Energía y Clima de la Unión Europea, que incluyen una estrategia específica de renovación del parque residencial (ERESEE en el caso de España). Forman parte de un proyecto de la Federación Hipotecaria Europea llamado Iniciativa EeMAP.

Triodos Bank fue la primera entidad bancaria que asoció tipos de interés a calificación energética, con una oferta de tipo mixto o variable a un 1,05% de euríbor para la certificación A+ o de 1,29% para el grado G, el menos sostenible.

Banco Santander bonifica en 10 puntos básicos (esto es, un 0,1%) el tipo de interés por la compra de viviendas sostenibles, con un 0,99% + euríbor para préstamos variables y 1,9% a tipo fijo, y préstamos para rehabilitaciones de entre 3.000 y 100.000 euros con la colaboración del Banco Europeo de Inversiones.

BBVA tiene una línea de préstamo promotor destinada a la construcción de viviendas de alta eficiencia energética, con bonificaciones para los compradores en el diferencial de la hipoteca a través de la subrogación.

UCI, además de bonificar 10 puntos básicos el diferencial, exige una menor aportación por parte del cliente, teniendo en cuenta su nivel de riesgo y exigiendo al menos un 10% del precio de compra.

Las condiciones de Bankia para las hipotecas verdes eran muy buenas, con 0,25% de bonificación frente a los préstamos habituales, por lo que habrá que estar atentos a la propuesta que presente CaixaBank.

La profesora Barbara Casu y otros cuatro coinvestigadores compararon los datos de diversidad en liderazgo en los grandes bancos europeos con los registros de multas impuestas a dichos bancos por el gobierno de Estados Unidos desde la crisis financiera mundial de 2008 hasta 2018, que ascendieron a 500.000 millones en sanciones.

Durante la investigación encontraron que los bancos con más directoras enfrentaron multas más bajas y menos frecuentes por mala conducta, lo que les ahorró 7.84 millones al año de promedio.

El estudio ha demostrado tanto la correlación como la causalidad controlando factores como el número y el monto en dólares de las multas recibidas el año anterior, el tamaño de la junta, el mandato del director, la edad del director, el mandato del director general, la edad del director general, la rotación del director ejecutivo, el tamaño del banco, el rendimiento de los bancos sobre el capital y la volatilidad de los rendimientos de las acciones de los bancos, así como la diversidad en sí, incluyendo otras nacionalidades.

El resultado ha revelado que por encima de otras

diversidades, la de sexo era la que más influía, aunque la profesora Casu

señala que «otros tipos de diversidad también contribuyen a reducir las

multas».

Entre las malas prácticas y delitos cometidos por los bancos se encuentran violaciones de sanciones bancarias y económicas, lavado de dinero, manipulaciones del mercado, prácticas de venta engañosas o deshonestas, estafa, fraude fiscal y contable y discriminación laboral.

La mujer, ¿menos propensa al fraude o más miedosa?

¿Que los bancos que cuentan con más mujeres en sus juntas directivas y puestos ejecutivos tengan menos condenas por fraude significa que las mujeres sean más honestas? No necesariamente. Según la profesora Casu, esto abre la puerta a otra investigación sobre las causas, ya que no se puede decir todavía si ocurre porque la educación que reciben las mujeres desde edades tempranas esté más orientadas al afecto y a la complacencia o porque sean más reacias a asumir riesgos.

Casu subraya que no están «argumentando que las mujeres son mejores que los hombres, simplemente que aportan un conjunto de habilidades diferente y contribuyen a una mejor supervisión y gestión de riesgos».

El estudio ha generado una gran controversia y todo tipo de respuestas, algunas de ellas previsibles, como el #NotAllMen, indicando que no todos los hombres son propensos a la corrupción, y otras un tanto reaccionarias y contrarias a que las mujeres ocupen puestos de poder en el sector bancario.

Independientemente de la resistencia que se quiera oponer, los resultados son claros, y están aquí para quien quiera leerlos.

Los primeros días de cada año suelen ser fechas en las que se publican pronósticos y vaticinios de cómo marchará la economía. En este atípico 2021, pese a las circunstancias en las que nos encontramos, diversas entidades prevén un crecimiento y observan una mejora en los indicadores de actividad bancaria de nuestro país.

Crecimiento según Deutsche Bank

Según el ‘Annual Outlook 2021’ de Deutsche Bank, el PIB de España crecerá el año próximo un 6,5% tras una caída prevista del 12,5% en 2020. Tras el fuerte castigo de 2020, España crecerá en 2021, por encima de la que se espera para el conjunto de la Eurozona cuyo crecimiento económico se situará en el +5,5% en 2021 con una inflación en el entorno del 1%.

El banco alemán señala en su página web que «el lanzamiento de las vacunas ofrece la esperanza de dejar atrás la pandemia del coronavirus durante 2021, pero no deberíamos esperar un simple regreso a la vida «pre-COVID». Los múltiples impactos, para individuos, empresas y gobiernos, de la pandemia no se revertirán por completo».

Entre sus apuestas con recomendación de compra figuran CaixaBank, el irlandés AIB, el francés Crédit Agricole, el holandés ING, el italiano Mediobanca y el finlandés Nordea. En concreto, a CaixaBank le otorga un potencial en el Ibex 35 del 19,77%. A BBVA le ve un recorrido alcista este 2021 del 11,7% hasta los 4,75 euros, a Bankia apenas del 5% y a Banco Santander únicamente le ve un potencial del 1,4%.

Actividad y revalorización bancaria según Credit Suisse

Credit Suisse otorga también mucho valor a CaixaBank, al que considera el tercer banco de Europa con potencial de crecimiento, detrás del escandinavo SHB y el italiano Intesa Sanpaolo.

Si Deutsche Bank pronosticaba que la acción de la entidad catalana se situaría en 2,75 euros, Credit Suisse lo fija en 2,6 euros, con una revalorización del 24%. No es tan halagüeño con BBVA y Santander, a los que prevé una apreciación de un 2% y un 3%, respectivamente, debido al total de dotaciones por insolvencias en relación con los préstamos que tienen ambos bancos.

Según los cálculos de Credit Suisse, BBVA, Barclays y Santander son los tres bancos europeos con un mayor coste del riesgo, con 1,5, 1,45 y 1,4, respectivamente, mientras CaixaBank solo tendría un 0,75, por detrás de otros gigantes bancarios como Lloyds, HSBC o ABN Amro.

Hace unas semanas hablaba en este post del robo a la fintech española 2gether y de cómo estaba intentando captar fondos para recuperar el dinero mientras se veía acusada de «estafa» por alguno de sus clientes. Pues bien, la ronda de inversión ha sido un éxito, logrando 1,4 millones de euros a través de la plataforma online de inversión Fellow Funders.

Faltando todavía unos cuantos días para el cierre de la ronda, 2gether ha superado con creces ya el objetivo mínimo de 1,2 millones con un ticket mínimo de 554 euros.

El gancho de 2gether

La ronda de ‘equity crowdfunding’ puede alcanzar un máximo de 1,5 millones de euros, de los que 1,183 irán destinados a reponer los importes sustraídos en ciberataques y 600.000, a crecer, continuar desarrollando el proyecto y reforzar su seguridad y resiliencia.

Desde 2gether señalan que quieren que «2021 sea el año en el que aceleremos la revolución económica. La ronda actual y la emisión del token 2GT son solo el comienzo de una revolución en la que sucederán tantas cosas como la tecnología permita».

Así, tienen previsto convertirse en los «constructores de la nueva economía tokenizada» y reforzar su modelo de cobertura financiera mientras siguen trabajando con la policía para recuperar los fondos sustraídos.

El ciberataque

Según narra la propia startup en Fellow Funders, en el ataque producido finalmente solo se vio comprometida la conexión de 2gether con el Exchange. Las cuentas de su propio token 2GT, las cuentas de dinero FIAT y los wallets de bitcoin y etherno se vieron comprometidos en ningún momento.

El miércoles 5 de agosto el equipo de 2gether procedió a reabrir por completo el servicio, pudiendo operar todos sus clientes sin problemas y produciéndose las transacciones con total normalidad.

Una vez estabilizados los sistemas y solventados todos los problemas de seguridad que hicieron alterar el normal funcionamiento de 2gether, la compañía inició la siguiente fase. Era el momento de pensar en cómo compensar a todo los afectados, así como aprender de los errores para seguir creciendo de una manera sólida y robusta, con todas las garantías de seguridad y control de riesgos que un negocio financiero requiere.

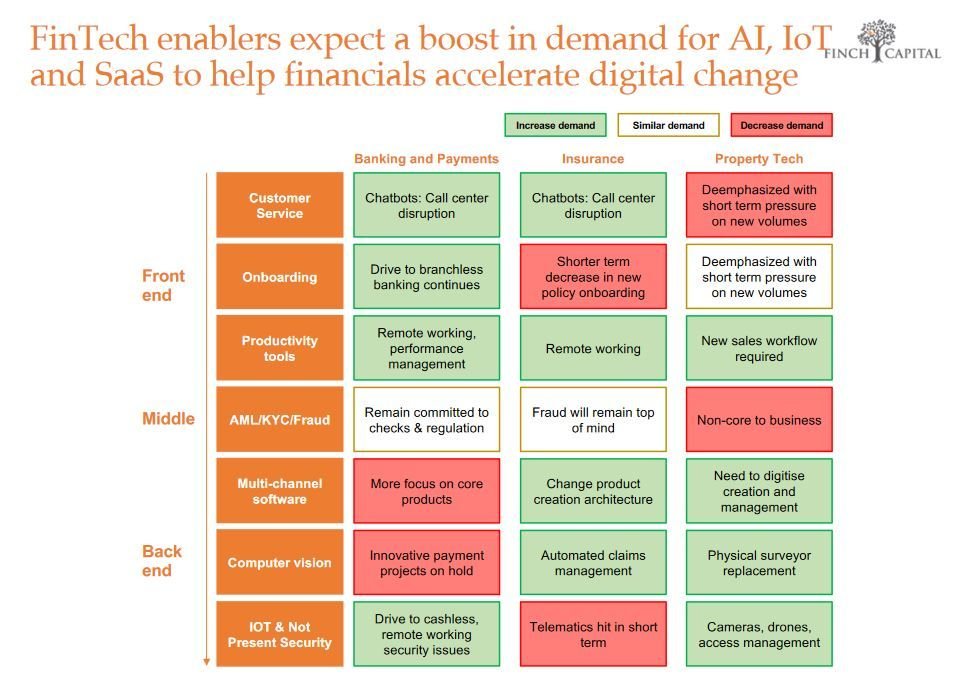

Se trata de un informe basado en encuestas realizadas a fundadores de fintech disruptivas, así como a compañías de IA e IoT que venden software a financieras, entrevistas con instituciones financieras y estudios de mercado con datos públicos y la investigación exclusiva de Finch Capital.

Impacto desigual

La pandemia de COVID-19 ha tenido un impacto inconcebible en todas nuestras vidas y está reformulando nuestra realidad a diario. Desde Finch Capital señalan que la crisis derivada acelerará los cambios fundamentales en la forma en que trabajamos e interactuamos en el contexto privado y comercial.

En este sentido, tras una revisión de cómo los inversores y los compradores potenciales perciben el valor en esta nueva normalidad, el informe indica que se espera que algunas verticales tengan un rudo despertar, mientras que otras aprovecharán las oportunidades que podría traer una crisis o recesión.

Fuente: Finch Capital.

Los ganadores del sector fintech serían las plataformas de préstamos para consumidores y pymes (por su mejor adaptación para entregar capital de manera rápida y eficiente a segmentos clave de la economía) y la digitalización de seguros de vida e hipotecas (avanzando con tecnología para interrumpir el papel de los intermediarios, cuyo papel a menudo se enfrentaba).

Otras empresas con buen pronóstico son las que ofrecen soluciones IA y software para automatización en el soporte al cliente, procedimientos de apertura de cuentas, automatización de préstamos, identificaciones digitales seguras…

Fuente: Finch Capital.

Entre los peor parados se encuentran los neobancos, con una menor actividad de la esperada después de la crisis, las empresas dedicadas a la gestión patrimonial, que verán cómo sus clientes se decantan por un menor riesgo, y los pagos, por la disminución de la actividad de transacciones que afecta a los negocios de comisiones.

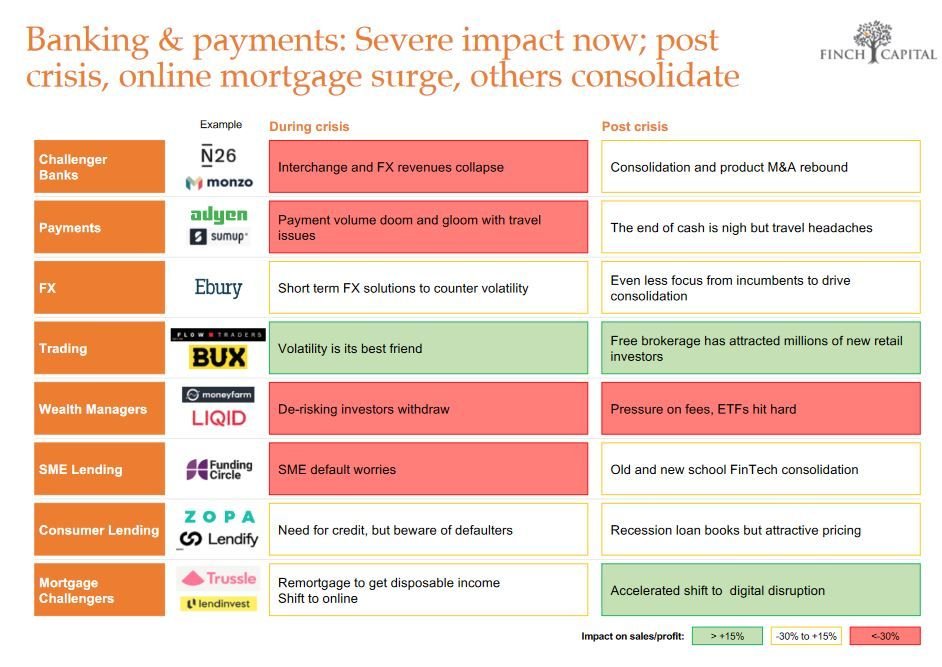

Banca y pagos. Fuente: Finch Capital.

Consejos para reducir el impacto

El informe de Finch Capital incluye, asimismo, consejos para reducir el impacto de la pandemia. En primer lugar, la gestión de pérdidas con velocidad y adecuación (reducción de costos de personal de manera abierta y empática, renegociando los contratos); ser realista sobre el panorama de financiación (hay poca predisposición para nuevas ofertas, pues el enfoque es proteger la cartera); usar la equidad para motivar al personal y comunicarse abiertamente con los trabajadores.

Otras recomendaciones son poner todos los esfuerzos en asegurarse de que el producto que se vende destaque entre la multitud, concentrarse solo en los canales de alto retorno de la inversión y utilizar los paquetes de rescate gubernamentales y todas las oportunidades que se presenten por parte de organismos institucionales.

Presentados ya los resultados de los principales bancos españoles para este primer trimestre, muy esperados debido a la crisis generada por la pandemia de coronavirus, podemos contemplar que siguen dando beneficios. Estos, no obstante, son más discretos que en años anteriores, debido también a las provisiones extraordinarias que ha realizado cada banco, por motivos de precaución, pero también de reputación.

Beneficios de Banco Santander

Banco Santander obtuvo un beneficio atribuido de 331 millones de euros en el primer trimestre de 2020, un 82% menos que en el mismo periodo del año anterior, tras registrar un cargo neto de 1.646 millones de euros.

Si bien la crisis del coronavirus se nota poco en los beneficios, de momento, la rueda de prensa sí estuvo marcada por la limitación del aforo y las medidas de seguridad.

Este impacto se debe principalmente a la provisión de 1.600 millones por el deterioro previsto en las condiciones macroeconómicas derivadas de la crisis sanitaria que ha causado la pandemia de coronavirus.

Fuente: Banco Santander.

En comparación con el primer trimestre del año pasado, Banco Santander ha experimentado una sólida evolución en euros contantes, con un crecimiento de los ingresos de clientes del 3%. El margen de intereses creció en siete de los diez mercados principales y las comisiones netas aumentaron un 3%. Los préstamos y los depósitos se incrementaron un 7% y un 6%, respectivamente, en euros constantes.

Beneficios de Bankia

Bankia, por su parte, ha obtenido en el primer trimestre de este año unos beneficios de 94 millones de euros, con una morosidad que desciende hasta el 4,9% y una tasa de cobertura de saldos dudosos que alcanza el 55,3%, lo que supone 1,3 puntos por encima del nivel registrado en el trimestre anterior.

Fuente: Bankia.

La cómoda posición de liquidez y la fortaleza de capital, según indican desde la propia entidad, le permiten realizar una dotación extraordinaria de provisiones de 125 millones de euros

La entidad está tramitando solicitudes por parte de las empresas para acceder a las soluciones avaladas por el Instituto de Crédito Oficial (ICO) por unos 7.320 millones de euros en préstamos y cuentas de crédito.

El beneficio ordinario de BBVA en el primer trimestre de 2020 ascendió a 1.258 millones de euros, un 6,4% más a tipos de cambio corrientes.

Una vez dotados los saneamientos que anticipan el deterioro del escenario macroeconómico ocasionado por el COVID-19, el beneficio atribuido del banco ascendió a 292 millones de euros. Incluyendo, además, el impacto del ajuste del fondo de comercio de Estados Unidos, el resultado recogió una pérdida de 1.792 millones de euros.

Beneficios de CaixaBank

El Grupo CaixaBank, presidido por Jordi Gual y cuyo consejero delegado es Gonzalo Gortázar, obtuvo en el primer trimestre del año un beneficio atribuido de 90 millones de euros, un 83,2% menos respecto al mismo periodo del ejercicio anterior, tras el esfuerzo de cobertura de riesgos que incluye una provisión extraordinaria de 400 millones en un ejercicio de prudencia por la afectación que podría tener el COVID-19 en los resultados futuros de la entidad.

Gonzalo Gortázar, consejero delegado de CaixaBank

Como consecuencia de los impactos de la pandemia, la entidad ha dejado sin efecto los objetivos financieros previstos para 2021.

CaixaBank es el banco principal para uno de cada cuatro clientes minoristas en España. La cuota de penetración de particulares se sitúa en el 27,8%, un 24,4% como primera entidad y consolida sólidas cuotas de mercado en los principales productos y servicios. Asimismo, la entidad refuerza su liderazgo en banca digital con 6,5 millones de clientes digitales, con un firme compromiso con la transformación digital y apuesta por el acompañamiento a las empresas innovadoras con potencial de crecimiento.

Beneficios del Banco Sabadell

El grupo Banco Sabadell ha cerrado el primer trimestre de 2020 con un beneficio neto atribuido de 94 millones de euros (un 63,7% menos), tras realizar dotaciones extraordinarias de 213 millones de euros por posibles deterioros asociados a la crisis del COVID-19. Aislando el efecto de dichas dotaciones, el beneficio es de 245 millones, un 5,1% menos que en marzo de 2019.

El consejo de administración del banco, en reunión extraordinaria celebrada el 8 de abril y como medida de prudencia en el contexto de las circunstancias actuales, acordó no pagar dividendo en el ejercicio 2020.

Como se ve, todos los resultados apuntan beneficios, si bien habrá que esperar a ver la evolución de la situación para saber las cifras reales de este año.

Parece que las fintech españolas podrían terminar bien el año si se confirma el secreto a voces de que la ministra Nadia Calviño está acelerando todo el proceso para tener aprobado el sandbox antes de Navidad.

Todavía se desconoce la forma, si será como un proyecto de ley de tramitación ordinaria en el Congreso o el ya consabido, tradicional e instantáneo real decreto ley, aunque, según adelanta la consultoría finReg360 a Cinco Días, sería muy complicado aducir «urgente necesidad» para proceder por esta segunda vía.

No obstante, el real decreto ley o una norma similar sería necesario para introducir las exenciones (licencias sandbox) en la aplicación de la normativa, de las que se beneficiarían las entidades que accedieran al banco de pruebas.

Funcionamiento del sandbox

La CNMV, el Banco de España y el Dirección General de Seguros y Fondos de Pensiones (DGSFP) serán los encargados de la vigilancia de los proyectos que entren a este espacio de pruebas desregulado que es el sandbox.

En principio se prevé que las startups fintech puedan estar un periodo de año y medio en el sandbox y que no se facilitarán las criptoemisiones per se.

Además, desde el Ministerio de Economía parece que se va a exigir que los participantes en este espacio tengan garantías financieras suficientes para «cubrir la responsabilidad por los daños y perjuicios en los que pudieran incurrir».

Ventajas del sandbox

La implementación de un sandbox, según la Asociación Española de FinTech e InsurTech, promueve el desarrollo de la innovación, al crear un entorno de trabajo donde lanzar de forma controlada nuevos modelos de negocio financiero; la sana y justa competencia, al reducir inicialmente el cumplimiento total de todas las reglas establecidas y las barreras de entrada; la actualización legislativa, al permitir observar qué necesita el sector, y una minimización de los riesgos, pues se aprende ‘sobre la marcha’ sobre los riesgos y las oportunidades de la aplicación de nuevas tecnologías a los nuevos modelos de negocio.

El sandbox español va a posicionar a nuestro país en el circuito internacional de inversiones extranjeras y nos situaría a la altura de Reino Unido, Australia, Japón, Canadá, Hong Kong o Singapur. Además, favorecerá que entidades fintech de otros países de Europa quieran ubicarse en España, especialmente del Reino Unido si se produce la salida de la Unión Europea.

Aunque se hable de guerra y competencia desleal, e incluso la banca tradicional contribuya a ello con discursos como los que he abordado aquí alguna vez, lo cierto es que un 75% de las empresas fintech preferirían mantener colaboración con los bancos para poner su tecnología al servicio de confianza de estos últimos, y viceversa.

Para muchas personas que hayan seguido la narrativa mediática de los últimos años esto resultará muy sorprendente, pues en todo momento se ha hablado de startups fintech que vienen pisando fuerte para llevarse a los clientes de los bancos, pero haciendo un análisis más riguroso podemos encontrar muchos ejemplos de la colaboración entre ambos.

Y es que, aunque los máximos responsables de Santander, BBVA y CaixaBank hayan acudido a Bruselas para pedir una regulación que asegure la competencia en igualdad de condiciones, lo cierto es que las empresas fintech, a pesar de haber captado 110.000 millones de dólares de financiación desde 2009, se encuentran solas en su batalla para lograr el éxito porque los clientes de servicios financieros siguen confiando más en las marcas tradicionales que en ellas.

Colaboración simbiótica para el éxito

Las fintech pueden aportar la sencillez, las soluciones personalizadas, la digitalización y la disponibilidad total que demandan los nuevos consumidores de servicios financieros, ventajas que hasta la fecha no son capaces de encontrar en las entidades tradicionales.

En este sentido, un 90% de las empresas fintech destaca su capacidad para proporcionar agilidad y mejorar la experiencia de usuario.

Por su parte, los bancos están introduciendo muchas de estas mejoras sin dejar de lado sus fortalezas en gestión de riesgos, infraestructuras, confianza del cliente, experiencia en el ámbito regulación y acceso al capital.

La colaboración entre ambas sería así la clave para la supervivencia… y el éxito.

Bankia ha contratado a siete empresas Fintech que habían participado previamente en su primera convocatoria de Bankia Fintech by Innsomnia, de la que ya os hablé hace unos cuantos posts. Esta cifra supone más de la mitad de las empresas Fintech aceleradas en Innsomnia.

Empresas Fintech contratadas

Las siete empresas Fintech contratadas trabajan en las áreas de pagos, mercados financieros, geolocalización de negocios, riesgos y pymes y autónomos.

En el ámbito de los pagos se halla Inespay, plataforma de pagos a través de cuentas bancarias que se ofrece a distintos clientes: servicios web dedicados a la gestión de facturas, asesoría online sobre métodos de cobro, etc.; páginas web que necesiten métodos de cobro económicos y seguros; aplicaciones dedicadas a ofrecer productos y servicios mediante pago y entidades bancarias que necesiten solicitar coros a sus clientes por email, SMS o papel.

En el sector de mercados financieros Bankia ha contratado a The Logic Value, plataforma que proporciona un análisis de compañías cotizadas, fondos de inversión, datos y herramientas de gestión en una única solución integrada.

En el área de geolocalización de negocios está Betterplace, que usa bases de datos públicas y privadas para ayudar a las empresas a mejorar sus ventas. Betterplace analiza datos demográficos, comerciales y económicos para descubrir el perfil y las tendencias en cualquier área a través de una herramienta propia basada en location intelligence que les permite utilizar los datos en bruto de una empresa y cruzarlos con datos públicos y privados para sacarles el mayor partido posible.

En riesgos se encuentran los proyectos de ARM y zank. ARM utiliza software basado en modelos predictivos obtenidos a partir de inteligencia artificial y aprendizaje automático. Por su parte, zank pone en contacto a personas solventes que buscan financiar un proyecto y quieren pagar un interés más justo con personas que tienen dinero para invertir y quieren obtener una mayor rentabilidad.

Empresas Fintech para PYMES

Además de Betterplace, que puede ser usado por PYMES perfectamente para mejorar sus ventas, entre las empresas Fintech contratadas por Bankia para ofrecer soluciones a sus clientes PYMES y autónomos se encuentran Declarando y Exportory.

Declarando es un programa asesor fiscal virtual que registra las facturas y presenta los impuestos por ti, una maravilla para quienes peleamos cada trimestre con los cajones de sastre donde van a parar facturas, tickets de gasto, etc.

Exportory tiene otro ámbito de actuación, que es la exportación, como su propio nombre indica. Mediante un algoritmo de cálculo las pequeñas y medianas empresas pueden conocer la acogida que tendrán sus productos en mercados internacionales y elegir así los destinos más seguros para los mismos.

La aceleradora Bankia Fintech by Innsomnia acaba de cerrar el plazo de su tercera convocatoria. Si tienes una empresa Fintech y te interesa un contrato así con una entidad como Bankia, permanece atento a las próximas.