CaixaBank, a través de su filial de medios de pago y soluciones de crédito al consumo, CaixaBank Payments & Consumer, ha lanzado iZZinow, una solución de pago a plazos que permite a los clientes de la entidad activar el fraccionamiento de sus compras en cualquier momento, de forma fácil y sencilla, y utilizarlo en todos los comercios, físico o e-commerce.

La opción de activar iZZinow ya ha empezado a desplegarse de forma automática en la app móvil CaixaBankNow para los titulares de ‘MyCard’, la tarjeta de referencia en la oferta de medios de pago de CaixaBank. Antes del verano, el servicio estará disponible para el 100% de los clientes que cuentan con este medio de pago, con 7,2 millones de tarjetas emitidas en España.

Este servicio de ‘Buy Now, Pay Later’ (Compra Ahora, Paga Después) está pensado para que los clientes puedan activar la opción de fraccionar un pago cómodamente a través del móvil, con su aplicación CaixaBankNow, en el momento en que necesiten utilizarlo, que puede ser antes o después de realizar una compra.

iZZinow

Habitualmente, la opción de fraccionar un pago no está disponible para el cliente hasta que el importe de la operación se carga en la tarjeta. Si desea hacerlo, ha de esperar a que aparezca el cargo de la compra para poder activar el fraccionamiento del pago y fijar un número de cuotas para la devolución del importe. Sin embargo, hay casos en los que la compra no se carga de forma instantánea, como, por ejemplo, en compras online en comercios internacionales. En estas ocasiones, el cliente no puede activar el fraccionamiento del pago hasta que transcurren horas o incluso días, lo que limita sus opciones de financiación.

Otras veces, el cliente puede decidir fraccionar el pago de su compra después de haber realizado la operación. Hay comercios que ofrecen servicios de financiación en el punto de venta, una opción que, en el canal online, se está popularizando. Sin embargo, para utilizarlos, el cliente tiene que decidir optar por el fraccionamiento del pago en el momento mismo de realizar la operación. Además, no todos los establecimientos comerciales disponen de estos servicios: depende de si están adheridos a ellos o no.

iZZinow es la solución de CaixaBank para activar el fraccionamiento de las compras en el momento justo en que lo necesita el cliente, antes o después de efectuar la compra, y en cualquier comercio. La fórmula permite reforzar los servicios de crédito a los clientes particulares de CaixaBank y complementa la oferta de fraccionamiento de pago de la entidad. Asimismo, ofrece ventajas añadidas al cliente: no tiene que compartir sus datos con terceros, como sí ocurre con otras soluciones de ‘Buy Now Pay Later’, y tiene centralizada, en un único lugar, que es su app CaixaBankNow, la consulta de sus operaciones con tarjeta y de las opciones de financiación de las que dispone.

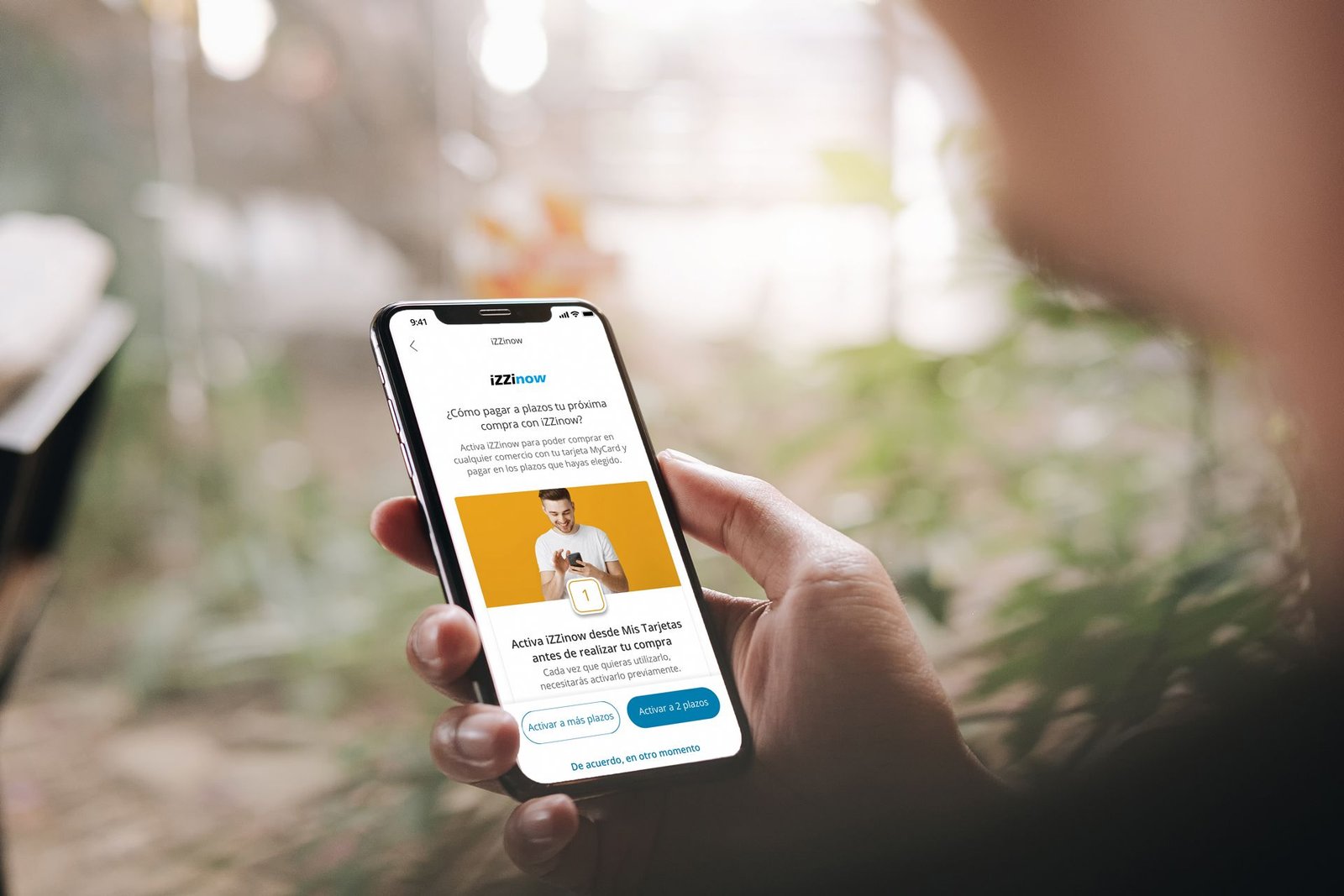

Activación inmediata a través del móvil

Para utilizar la solución ‘Buy Now Pay Later’ de CaixaBank antes de una compra, el usuario solo tiene que abrir la app CaixaBankNow, acceder al servicio ‘iZZinow’ (claramente visible en sus opciones de tarjetas) e indicar en cuántas cuotas desea fraccionar su próximo pago con tarjeta, en 2 meses de forma totalmente gratuita, sin intereses ni comisiones, o bien hasta 12 meses con intereses.

En el momento de efectuar la operación, que puede realizarse en cualquier establecimiento físico o e-commerce, el cliente paga con su tarjeta de la forma habitual: acercando su tarjeta al TPV (en tienda) o introduciendo los datos de la tarjeta (en comercio online). El comercio recibirá el importe total de la compra al momento y el cliente, por su parte, pagará las cuotas en las fechas seleccionadas de forma previa.

El servicio se desactiva automáticamente después de realizar la compra deseada y el cliente puede seguir usando su tarjeta con la forma de pago habitual, sin que se aplique el fraccionamiento de pago en próximas compras, aunque podrá volver a activarlo en el momento que necesite fraccionar sus compras.

Las compras ya realizadas también se pueden pagar a plazos mediante la solución ‘Buy Now Pay Later’, simplemente seleccionando la operación que se quiere fraccionar desde CaixaBankNow web o en la aplicación móvil, eligiendo el número de plazos.

Con iZZinow, el pago en dos plazos es gratuito, sin que se apliquen intereses ni comisiones.

El importe mínimo para fraccionar las compras con iZZinow es de 40 euros, mientras que el máximo dependerá del límite de crédito disponible en la tarjeta del cliente. Cada vez que el cliente realice una compra fraccionada con iZZinow, recibirá una notificación con la confirmación y los datos de la operación fraccionada.