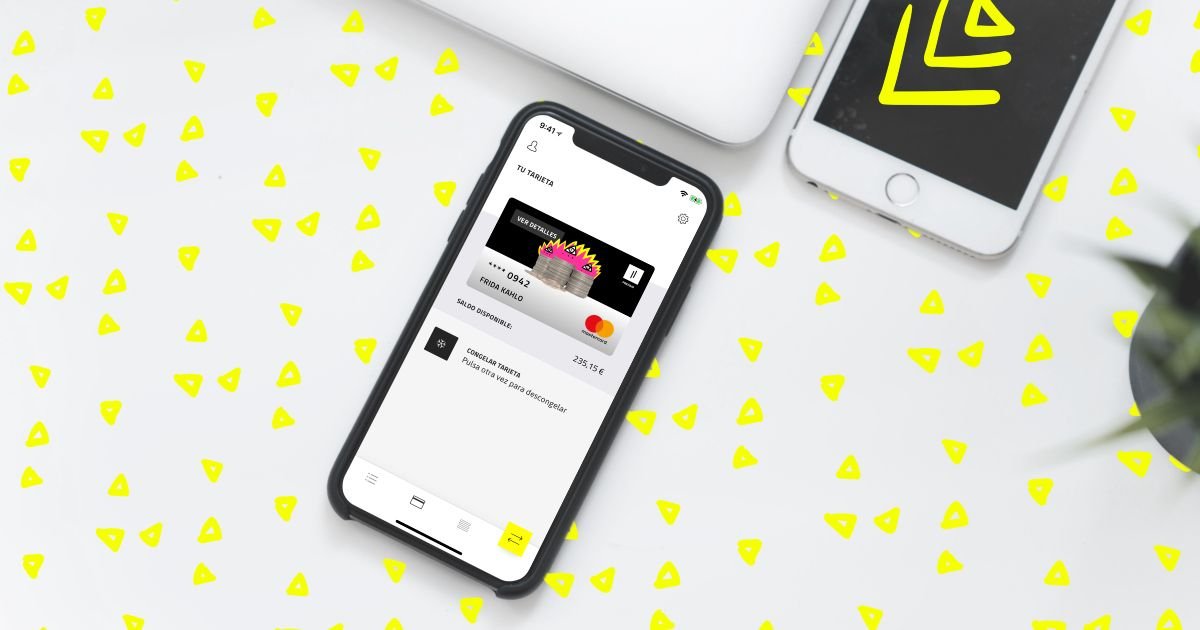

Rebellion Pay, fintech española que ofrece una tarjeta virtual instantánea prepago Mastercard, ha obtenido el permiso en Lituania para operar como Entidad de Dinero Electrónico (EDE) a nivel comunitario.

Rebellion Pay, a un paso de ser banco

Rebellion Pay, participada por Gala Capital, se sitúa así en el nivel directamente inferior al de una entidad financiera. En la práctica, la única diferencia que presenta con respecto a un banco es que no pueden realizar operaciones de inversión, crédito o repercutir comisiones sobre los clientes, pues está obligada a trabajar con cuentas segregadas (lo cual garantiza que no se caiga en estafas, digo, abusos, como el que ha hecho hace poco el BBVA a muchos clientes).

Sin embargo, sí se puede pagar en cualquier sitio con su tarjeta, a través de las tiendas de Google o Apple, hacer transferencias o incluso domiciliar las nóminas, lo cual hace de Rebellion Pay una entidad muy atractiva para sectores como jóvenes que todavía no se han incorporado al mercado de trabajo, pero necesitan tarjetas para pagar servicios como Netflix, HBO, Spotify, Cabify, Lime, Fortnite, etc.

Servicios de Rebellion Pay

Con el alta de Rebellion Pay, sin ningún coste al mes, se obtiene un IBAN a través del cual enviar y recibir transferencias, pagar el piso, ingresar la beca, etc.; la monitorización del dinero que sale y que entra; la posibilidad de hacer transferencias «flash» entre usuarios de Rebellion y transferencias a cualquier cuenta bancaria.

Esta startup, dirigida por Sergio Cerro, barajan realizar, además, un servicio de suscripción con un pago de 3 euros mensuales por una cuenta sin limitaciones con la que los usuarios pueden mover el dinero que quieran, además de recibir una tarjeta física con la que realizar dos extracciones gratis al mes.

Cómo funciona Rebellion Pay

Para hacerse usuario solo hace falta instalarse la aplicación, que proporciona la tarjeta Mastercard virtual gratis y al momento.

En segundo lugar, hay que cargar dicha tarjeta con la cantidad que se prefiera. Al ser prepago, el cliente marca el límite. Y, a partir de ahí, a comprar o transferir el dinero que se quiera.

Lituania, una vez más

Ya he hablado aquí de otros casos de fintech que han conseguido licencias para operar gracias a la licencia de Lituania. No obstante, y aunque el país ofrece oportunidades gracias a la aprobación del Banco Central, hay que garantizar una solvencia financiera, un modelo de negocio sólido, la apertura de oficinas locales y un análisis detallado de administradores e inversores.

En este sentido, Rebellion Pay cuenta con una inversión superior a cuatro millones de euros por parte de Gala Capital, lo que les ha permitido, entre otras cosas, depositar 600.000 euros para garantizar su solvencia.