La Asociación de Usuarios Financieros (ASUFIN) ha interpuesto una demanda contra las tarjetas revolving Visa Classic, Go y Gold de CaixaBank con el objetivo de expulsar del mercado las cláusulas abusivas que contienen estos contratos: no sólo el interés desproporcionado que alcanzan (por encima del 20%), sino también la falta de transparencia con las que se comercializan.

La demanda de ASUFIN

En la demanda, ASUFIN se refiere a la penalización abusiva de impago, al vencimiento anticipado del préstamo, al orden de satisfacción de la deuda, a la forma de pago y amortización de la tarjeta y al tipo de interés de estas tarjetas comercializadas por Visa y CaixaBank.

El juez de lo Mercantil número 4 de Valencia ha admitido a trámite la demanda de ASUFIN, que se convierte en la primera acción por cesación contra estas tarjetas que, más que productos financieros, son una auténtica estafa.

A esta demanda, bajo la dirección letrada del abogado colaborador de ASUFIN, Óscar Serrano, seguirán otras, ya presentadas y a la espera de admisión, contra las principales comercializadoras de estas tarjetas: Carrefour, Bankinter, Consumer y Wizink.

Tarjeta o préstamo revolving

La tarjeta revolving permite hacer pagos independientemente de que se disponga de fondos o no en la cuenta asociada, como si fuese una tarjeta de crédito, pero con la diferencia de que el usuario puede aplazar la devolución del dinero fijando una cuota.

Los pagos, por tanto, se realizan según las cuotas pactadas, a las que se aplicarán los intereses correspondientes, pero estos suelen ser muy elevados e inducen a caer en una espiral de endeudamiento.

Los intereses a aplicar en una tarjeta o préstamo revolving superan ampliamente el precio de mercado, por lo que el Tribunal Supremo los ha declarado usurarios. Así, gracias a la Ley de Represión de la Usura de 23 de julio de 1908, también denominada Ley Azcárate, se puede limitar la libertad de pactos a la fijación del tipo de interés remuneratorio de un crédito o un préstamo.

El cliente fintech medio en España es joven, con una edad situada entre los 26 y los 35 años en su mayoría, e infiel a estas startups, según se desprende de un estudio elaborado por la consultora Entelgy Digital.

Cliente fintech en España

Solo un 15% de los españoles es cliente fintech en España. Se trata de un usuario joven desencantado con la banca tradicional y, aunque mayoritariamente se encuentra en la franja de edad antes mencionada, también está entre los de 18 y 25 años, que conectan con el tono más desenfadado y el lenguaje más sencillo de estas startups.

Entre los servicios que más utiliza el cliente fintech español se encuentran los pagos, con un 85% de los usuarios, mientras que un 38% usa plataformas para mejorar su gestión de las finanzas y un 25% está familiarizado con la compra de criptodivisas.

No obstante, se trata de usuarios infieles, pues un 56% de estos clientes fintech sigue prefiriendo utilizar la banca tradicional, para la que este sector supone una oportunidad para renovarse, pues hasta un 62% de usuarios de neobancos estarían dispuestos a volver a los bancos si les igualasen la oferta.

Así, a pesar de que la crisis financiera de 2008, que muchos denominan «estafa», los bancos tradicionales todavía siguen conservando esa imagen de seriedad y solidez que hace que las fintech, por muy atractivas que resulten para los jóvenes, no sean su modelo de confianza.

Pero, según indican los expertos de Entelgy Digital, la fidelidad del cliente fintech tiene «una estrecha relación con el poder adquisitivo ya que solo un 35% de los que ganan menos de 10.000 euros al año cerrarían su cuenta fintech, mientras que el 68% de usuarios que ganan más de 50.000 euros al año sí regresarían en caso de que les equiparasen las condiciones».

Ecosistema fintech

Aunque solo el 22% de los consumidores del sector bancario conoce qué es una fintech, en España unas 300 startups proporcionan empleo a 7.500 profesionales en áreas como el crowdfunding o lending.

Asimismo, existen los neobancos, entidades completamente digitales que no disponen de licencia bancaria, sino de dinero electrónico asociada a algún banco tradicional; y los challenger banks, que sí obtuvieron licencia bancaria con depósito de garantía y sí pueden conceder préstamos o hacer inversiones con el dinero de sus clientes, como si fuesen un banco.

Otras soluciones de innovación financiera muy atractivas para los usuarios de las fintech en España son los servicios financieros ofrecidos por grandes tecnológicas como Google, Apple, Amazon o Facebook. El 83% de los encuestados por Entelgy Digital señalaron que cedería sus datos a una de estas compañías a cambio de obtener servicios más económicos, al igual que el 35% también los cedería para mejorar la calidad del servicio.

El 73% de los jóvenes afirmaron que, de hecho, preferirían tener una solución bancaria procedente de Google, Facebook o Amazon antes que de un banco tradicional.

Diversidad de clientes para un mundo cada vez más diverso y digitalizado. De momento, parece que hay nicho para todos.

Hace unas semanas comentaba en este blog los beneficios obtenidos por la banca durante el primer trimestre de año. En general las respuestas obtenidas fueron bastante negativas, pues muchas personas ven con recelo que en un momento tan delicado para el mundo como es este, la figura del banquero siga en su senda de ganar siempre. Pero hoy quiero hablaros de las iniciativas solidarias que están emprendiendo, que también son de agradecer.

La entidad ha movilizado cerca de 20 millones de euros de su mecenazgo en Educación a través de Santander Universidades, para apoyar proyectos de colaboración, liderados por las universidades y el CSIC, que hagan frente a los desafíos sanitarios y educativos surgidos por la crisis de la COVID-19.

Entre estos proyectos destacan los colaborativos de investigación en desarrollo de vacunas, fármacos o nuevas técnicas diagnósticas; el apoyo a estudiantes más desfavorecidos para que puedan continuar el curso académico; o los estudios de escenarios de salida a esta crisis.

Además, Banco Santander destinará, a través de sus filiales internacionales y en colaboración con su red global de universidades, 10 millones de euros adicionales para impulsar proyectos de carácter social, médico y educativo en los países en los que Santander está presente.

Santander ha dado, además, 100 millones de euros para comprar equipamiento médico y apoyar la investigación del virus mediante la colaboración con universidades y otros organismos.

En España, Santander ha donado ya 4,1 millones de mascarillas para el Gobierno, las fuerzas armadas y la policía, distintos hospitales de toda España, además de en Cantabria y en Boadilla del Monte, lugares donde se encuentran las principales sedes del banco. Además, se han donado 500 respiradores no invasivos distribuidos por todo el país, 2.000 mantas para el Hospital de la Paz de Madrid, instrumentos de desinfección en residencias de ancianos en Madrid y ha contribuido al hospital de campaña de IFEMA con 2.000 camas, mantas y respiradores.

También destacan otras iniciativas en colaboración con investigadores, empresas y diferentes ONG, como la compra de 500.000 litros de agua para los hospitales o el apoyo a proyectos para desviar capacidad de producción a la fabricación de mascarillas. Adicionalmente, Santander ha recaudado dos millones de euros de clientes y terceros a través de iniciativas impulsadas por el banco, como la Liga Santander Fest, a través de los cuales ya se han comprado otros 115 respiradores y 400.000 mascarillas.

Eso sin olvidarnos los 200.000 euros que ha destinado al proyecto de investigación Kids Corona, liderado por el hospital materno infantil de Sant Joan de Déu en Barcelona que, a través de distintos estudios, pretende averiguar por qué los niños están más protegidos frente a este virus que el resto de la población.

Este apoyo se enmarca dentro del Fondo Solidario Juntos, que forma parte de los 100 millones de euros que el Santander ha destinado a la compra del material sanitario urgente y a la investigación y colaboración con distintas instituciones frente al coronavirus.

Iniciativas solidarias de BBVA

Por su parte, BBVA ha elevado la donación destinada a combatir el COVID-19 en los países donde opera hasta los 35 millones.

BBVA pone a disposición del Ministerio de Sanidad español todo este material y se encarga igualmente de la logística de su traslado dentro de España, según las prioridades marcadas por las autoridades sanitarias.

La mayor parte de esta cantidad está destinada a apoyar a los sistemas de salud con la donación de material médico. El resto se dedicará a iniciativas sociales, dirigidas a colectivos en situación de vulnerabilidad y al apoyo a programas de investigación frente al COVID-19.

Iniciativas solidarias de CaixaBank

La Fundación la Caixa y CaixaBank han lanzado «Ningún hogar sin alimentos», una acción solidaria de recogida de donativos en favor de los Bancos de Alimentos, afectados por el desabastecimiento. Apenas cuatro semanas después, la iniciativa ha superado ya el millón de euros para paliar los efectos de la crisis del coronavirus.

En menos de un mes, más de 16.000 donantes se han unido a la campaña de recaudación, que sigue abierta, realizando una donación a través de los canales operativos de CaixaBank; por Bizum, en el número 38014; enviando un SMS con la palabra «ALIMENTOS» al 38014; o en la web www.ningunhogarsinalimentos.org.

La Fundación la Caixa dona un millón de euros más a la campaña “Ningún hogar sin alimentos”, impulsada con el apoyo de CaixaBank.

Celebridades como el actor Antonio Banderas o el chef Ferran Adrià se han sumado a la acción, visibilizando en las redes sociales el compromiso de los Bancos de Alimentos, que en 2019 repartieron más de 144,5 millones de kilos de comida a 1,1 millones de personas, en colaboración con 7.300 instituciones benéficas.

Presentados ya los resultados de los principales bancos españoles para este primer trimestre, muy esperados debido a la crisis generada por la pandemia de coronavirus, podemos contemplar que siguen dando beneficios. Estos, no obstante, son más discretos que en años anteriores, debido también a las provisiones extraordinarias que ha realizado cada banco, por motivos de precaución, pero también de reputación.

Beneficios de Banco Santander

Banco Santander obtuvo un beneficio atribuido de 331 millones de euros en el primer trimestre de 2020, un 82% menos que en el mismo periodo del año anterior, tras registrar un cargo neto de 1.646 millones de euros.

Si bien la crisis del coronavirus se nota poco en los beneficios, de momento, la rueda de prensa sí estuvo marcada por la limitación del aforo y las medidas de seguridad.

Este impacto se debe principalmente a la provisión de 1.600 millones por el deterioro previsto en las condiciones macroeconómicas derivadas de la crisis sanitaria que ha causado la pandemia de coronavirus.

Fuente: Banco Santander.

En comparación con el primer trimestre del año pasado, Banco Santander ha experimentado una sólida evolución en euros contantes, con un crecimiento de los ingresos de clientes del 3%. El margen de intereses creció en siete de los diez mercados principales y las comisiones netas aumentaron un 3%. Los préstamos y los depósitos se incrementaron un 7% y un 6%, respectivamente, en euros constantes.

Beneficios de Bankia

Bankia, por su parte, ha obtenido en el primer trimestre de este año unos beneficios de 94 millones de euros, con una morosidad que desciende hasta el 4,9% y una tasa de cobertura de saldos dudosos que alcanza el 55,3%, lo que supone 1,3 puntos por encima del nivel registrado en el trimestre anterior.

Fuente: Bankia.

La cómoda posición de liquidez y la fortaleza de capital, según indican desde la propia entidad, le permiten realizar una dotación extraordinaria de provisiones de 125 millones de euros

La entidad está tramitando solicitudes por parte de las empresas para acceder a las soluciones avaladas por el Instituto de Crédito Oficial (ICO) por unos 7.320 millones de euros en préstamos y cuentas de crédito.

El beneficio ordinario de BBVA en el primer trimestre de 2020 ascendió a 1.258 millones de euros, un 6,4% más a tipos de cambio corrientes.

Una vez dotados los saneamientos que anticipan el deterioro del escenario macroeconómico ocasionado por el COVID-19, el beneficio atribuido del banco ascendió a 292 millones de euros. Incluyendo, además, el impacto del ajuste del fondo de comercio de Estados Unidos, el resultado recogió una pérdida de 1.792 millones de euros.

Beneficios de CaixaBank

El Grupo CaixaBank, presidido por Jordi Gual y cuyo consejero delegado es Gonzalo Gortázar, obtuvo en el primer trimestre del año un beneficio atribuido de 90 millones de euros, un 83,2% menos respecto al mismo periodo del ejercicio anterior, tras el esfuerzo de cobertura de riesgos que incluye una provisión extraordinaria de 400 millones en un ejercicio de prudencia por la afectación que podría tener el COVID-19 en los resultados futuros de la entidad.

Gonzalo Gortázar, consejero delegado de CaixaBank

Como consecuencia de los impactos de la pandemia, la entidad ha dejado sin efecto los objetivos financieros previstos para 2021.

CaixaBank es el banco principal para uno de cada cuatro clientes minoristas en España. La cuota de penetración de particulares se sitúa en el 27,8%, un 24,4% como primera entidad y consolida sólidas cuotas de mercado en los principales productos y servicios. Asimismo, la entidad refuerza su liderazgo en banca digital con 6,5 millones de clientes digitales, con un firme compromiso con la transformación digital y apuesta por el acompañamiento a las empresas innovadoras con potencial de crecimiento.

Beneficios del Banco Sabadell

El grupo Banco Sabadell ha cerrado el primer trimestre de 2020 con un beneficio neto atribuido de 94 millones de euros (un 63,7% menos), tras realizar dotaciones extraordinarias de 213 millones de euros por posibles deterioros asociados a la crisis del COVID-19. Aislando el efecto de dichas dotaciones, el beneficio es de 245 millones, un 5,1% menos que en marzo de 2019.

El consejo de administración del banco, en reunión extraordinaria celebrada el 8 de abril y como medida de prudencia en el contexto de las circunstancias actuales, acordó no pagar dividendo en el ejercicio 2020.

Como se ve, todos los resultados apuntan beneficios, si bien habrá que esperar a ver la evolución de la situación para saber las cifras reales de este año.

El Consejo General de Mediadores de Seguros ha señalado como “flagrante ilegalidad” este tipo de casos en un momento en que el ICO pone en marcha una primera línea de préstamos de 20.000 millones de euros para hacer frente a las terribles consecuencias que la pandemia de coronavirus está teniendo para autónomos y pymes.

Por su parte, el Col.legi de Mediadors d’Assegurances de Barcelona, otra de las entidades más críticas con estas prácticas de los bancos, ha señalado que se trata de «malas prácticas que desprestigian de manera injusta, innecesaria y hasta temeraria al propio concepto de seguro, que es un elemento esencial para la tranquilidad y el bienestar de los ciudadanos y de las empresas«.

El Col.legi de Barcelona recuerda que «ninguna ley exige que se contrate un seguro de vida al constituir un préstamo o un crédito hipotecario» y «ninguna ley obliga a que en el caso de querer contratar un seguro de vida deba hacerse a través de la entidad bancaria que lo concede o de la compañía que ésta nos indique».

La venta de seguros como forma de añadir unos beneficios extra a una operación financiera es un clásico en la banca tradicional, y una de las estafas contra las que más batallan mediadores y corredores de seguros y particulares en sus reclamaciones al Banco de España.

En este caso, al tratarse de créditos ICO destinados a un problema social como es el impacto de esta crisis sanitaria, esta práctica resulta especialmente perversa.

Los créditos para los autónomos

Desde la UATAE denuncian que los bancos pretenden «hacer su agosto mientras los autónomos y pymes se asfixian» y señalan que han recibido numerosas quejas de autónomos y pymes que están viendo cómo los bancos les «están ninguneando, demorándose en las tramitaciones, imponiendo criterios excesivos en el control de riesgo de las operaciones o aprovechando para vincular la concesión del crédito a la venta obligada de seguros de vida u otros productos».

Por su parte, en el ICO recuerdan que las pymes y los autónomos no están obligados a contratar un seguro para acceder a los préstamos avalados por el Estado. Asimismo, el Banco de España ha anunciado verificará los protocolos y procedimientos de comercialización de los créditos ICO y «efectuará, en su caso, la revisión de operaciones concretas a fin de comprobar su adecuación a la normativa de aplicación». Para ello pone, además, un número de atención telefónica (900 54 54 54) en el que responderán a estas y otras cuestiones.

El posible impacto de la crisis del coronavirus en el sector fintech está generando ríos de literatura económica con corrientes muy contradictorias entre sí. Están los que piensan que es la ocasión perfecta para el impulso de esta industria y quienes prevén un pinchazo de la burbuja, especialmente en los unicornios.

El coronavirus sería la tormenta perfecta para que la burbuja fintech se inflase un poco más al ser expertas en conectar usuarios sin oficinas ni sucursales físicas, con interconexión e inmediatez tecnológica, imprescindible para mantenerse en activo en estos días (como se puede ver en las empresas que pueden ofrecer teletrabajo a sus empleados).

Las fintech permitirían mantener las operaciones en línea, así como hacer que muchos usuarios que antes no hubiesen llegado a este sector comiencen a familiarizarse con el movimiento cashless.

Aun así, si las fintech quieren prevalecer, también se enfrentan a un buen número de desafíos, pues se trata de un sector altamente globalizado y tendrá que efectuar cambios rápidos y efectivos en su forma de trabajo.

Sin duda, y analizando con detenimiento la gestión del coronavirus realizada en Wuhan, en todos los países necesitamos que se implanten cuanto antes los pagos móviles y el reconocimiento facial, de manera que, al menos mientras dure esta pandemia (que según el CDC de Estados Unidos, podría llegar a convivir con nosotros alrededor de 18 meses), no tengamos que sacar nada de nuestros bolsillos cada vez que queramos comprar un producto o servicio en tienda física o restaurante.

Estas soluciones online ahorrarían también situaciones incómodas y temores como los experimentados estos días por los trabajadores de bancos como Santander, CaixaBank o BBVA, que han tenido organizar los pagos de las pensiones a los jubilados para evitar que se formen aglomeraciones en las oficinas.

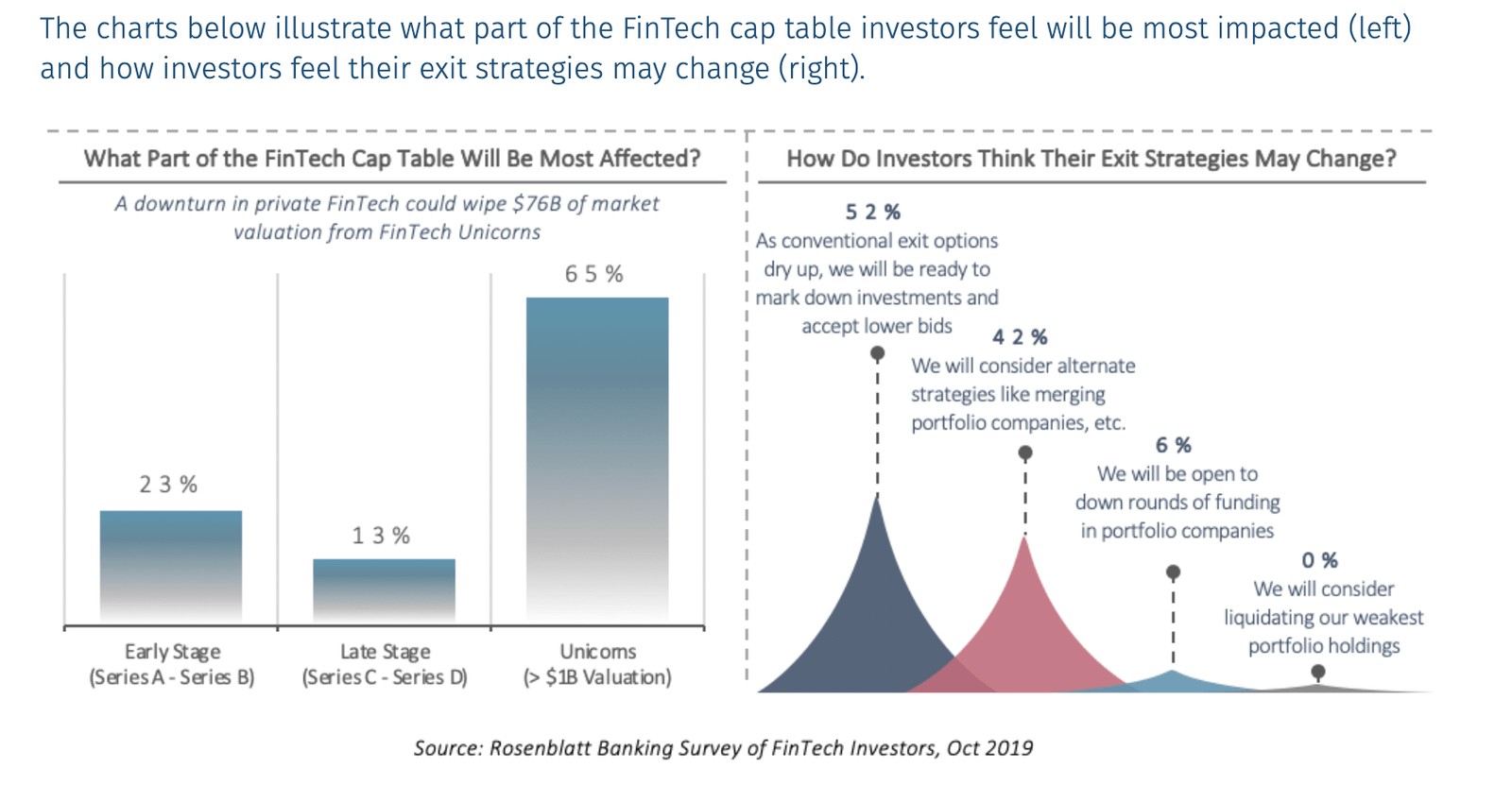

El pinchazo de la burbuja

Menos alentadores para el sector fintech son los pronósticos de consultores de banca e inversión como Rosenblatt Securities, que señala que las startups unicornios del sector fintech, es decir, aquellas valoradas en más de 1.000 millones de euros, pueden ver cómo su valoración se reduce en un 15%.

Según estas previsiones, las empresas unicornio se han valorado, o mejor dicho, sobrevalorado, sobre perspectivas de éxito y crecimiento, sin tener en cuenta crisis como la que estamos experimentando.

Previsiones de recesión en las fintech unicornio, gráfico de Rosenblatt Securities.

Una vez enfrenta la realidad de una crisis, estas compañías no pueden hacer frente a una situación de crisis real. El informe de Rosenblatt Securities señala, incluso, nombres de unicornios que podrían verse afectados, como Revolut, Klarna, Tide, Monzo o Starling, de un total de 58.

La gran banca tradicional española está anunciando una serie de ayudas a nivel estatal y a nivel particular para sus usuarios para mitigar los efectos de la crisis del coronavirus en la economía y el sistema sanitario. BBVA, CaixaBank y Santander ya han hecho sus primeras aportaciones.

Ayudas del BBVA

BBVA ha informado que donará 25 millones de euros para luchar contra la pandemia provocada por el COVID-19 en los países en los que opera, con una primera entrega a las autoridades españolas de equipamiento médico adquirido en China, 1.043 respiradores (43 específicos para UCI) y 400.000 mascarillas, por valor de unos tres millones de euros.

De manera coordinada con otras empresas españolas, BBVA está intentando conseguir respiradores adicionales y más equipamiento necesario para hacer frente a la situación actual, incluyendo tests para la detección del coronavirus y equipos de protección individual (EPIs) para el personal sanitario como buzos, guantes o gafas.

A nivel de particulares, la entidad financiera permitirá flexibilizar el pago de las cuotas de los préstamos a través de carencias de hasta un máximo de seis meses en los créditos de clientes afectados por la crisis. Asimismo, ha puesto a disposición de las empresas líneas de crédito inmediato de hasta 25.000 millones de euros y ha suscrito la Línea ICO de 400 millones para apoyar al sector turístico, del transporte y la hostelería con problemas transitorios de liquidez.

Como medida de carácter social, BBVA ha decretado el aplazamiento del pago de hasta tres meses del alquiler social a aquellas familias que habiten en una casa acogida al Fondo Social de Vivienda (FSV) y se hayan visto afectadas por el COVID-19.

Ayudas de CaixaBank

CaixaBank también ha pensado en las familias que viven en régimen de alquiler en pisos de su propiedad a través de su filial inmobiliaria BuildingCenter, y ha ido más allá, incluso, que el BBVA, pues a partir de abril condonará las rentas a quienes se hayan quedado sin trabajo o se vean afectados por expedientes de regulación de empleo, así como para autónomos que hayan cesado su actividad o visto disminuida su actividad en más de un 40% como consecuencia del estado de alarma.

Para acogerse a esta ayuda, tendrán que rellenar un formulario en la que indiquen si son personas con derecho a acogerse a esta medida y, en caso de serlo, la entidad catalana no le girará el recibo del mes de abril. Posteriormente, tendrá que aportar la documentación acreditativa.

#ContigoMásQueNunca es el nombre de la iniciativa que engloba todos los paquetes de medidas de CaixaBank para familias, autónomos y pymes y mayores.

En el caso de los autónomos y las pymes, CaixaBank ha puesto una línea de 25.000 millones de euros en préstamos preconcedidos por un plazo de hasta 24 meses, con tramitación inmediata, al no requerir una documentación adicional.

Con el objetivo de proteger a los ancianos, el banco ha adelantado al día 20 el abono de las pensiones y ha establecido un sistema especial de información y organización de citas previas para facilitar la retirada en efectivo del importe de la pensión.

Ayudas del Banco Santander

El Banco Santander se ha comprometido a revisar el dividendo a pagar en 2020 con el fin de disponer de todos los recursos que sean necesarios para apoyar a las empresas y los clientes particulares que lo necesiten. Así, el consejo ha decidido consolidar un único dividendo final, que se someterá a la aprobación de la junta general de accionistas en 2021. Por lo tanto, en noviembre de 2020 no se efectuará pago de dividendo a cuenta.

Su presidenta, Ana Botín, y el consejero delegado, José Antonio Álvarez, han tomado la decisión ejemplar de renunciar al 50% de su retribución fija y variable de este año, y el resto de consejeros no ejecutivos también se la reducirán un 20%.

Santander ya ha anunciado una serie de medidas para proteger y apoyar a sus empleados y clientes, entre ellas, líneas de liquidez de emergencia para pymes en dificultades; moratorias de pago en algunos mercados; cierre de sucursales para proteger a los empleados mientras se asegura la continuidad del servicio en toda la red comercial; protección de nuestros equipos, primero suspendiendo los viajes y facilitando, después, el teletrabajo.

Banco Santander también ha tomado medidas para proteger la salud de sus equipos en los servicios centrales, con la adopción del teletrabajo y la de sus accionistas, con la decisión de celebrar la junta general de accionistas de forma remota.

El banco ha acordado preservar el número de puestos de trabajo, tanto de sus servicios centrales como de la red de sucursales en España, y se ha comprometido a no realizar ningún ERTE.

Las fintech están dispuestas a quedarse y a ampliar sus cotas de mercado. Un ejemplo de ello son las primeras startups de tecnología financiera destinadas a los niños, un sector todavía por explorar, no exento de dilemas morales y éticos.

Niños y bancos

Históricamente, los bancos tradicionales han ofrecido a los niños cuentas de ahorro muy limitadas en las que podían ingresar, pero no extraer dinero con tarjetas, ni siquiera de débito.

La relación con la banca se producía a través de la figura de los padres, que ingresaban los ahorros, propinas o regalos de sus hijos en estas cuentas para un mañana, nunca pensando en compras y pagos inmediatos.

Niños y fintech

Sin embargo, con el nuevo modelo de consumo online, en el que los menores están implicados al pedir a sus padres que les realicen compras o pagos, algunas fintech han comenzado a ofrecer productos y servicios destinados a que puedan hacer ellos mismos estas operaciones.

Desde el sector se aduce como razón principal la necesidad de recibir una educación financiera desde pequeños, de manera que aprendan a través de la experiencia bancaria directa y la responsabilidad de primera mano.

En aras de una alfabetización financiera se introduce a los niños en el uso de aplicaciones y tecnología financiera, con sus pros y sus contras.

Algunas fintech destinadas a niños

De momento no son muchas las startups que se dedican a este sector poblacional. Dos de ellas son francesas, Pixpay y Kard, y otra, estadounidense, Step.

La francesa Pixpay ofrece a niños mayores de diez años cuentas, una tarjeta de débito Mastercard y una aplicación en la que se gestiona el dinero y en la que pueden interactuar padres e hijos, teniendo los primeros la potestad para limitar la retirada de efectivo en cajeros, los pagos online y las compras en el extranjero (¡qué menos!).

Por su parte, Kard, que también incluye una tarjeta de débito Mastercard, ofrece cuentas bancarias con las mismas prestaciones que las normales, incluyendo el número IBAN. Como sucedía en Pixpay, a la aplicación tienen acceso los menores y sus progenitores, que pueden limitar la cantidad de dinero a gastar y revisar los pagos. Los menores, con Kard, pueden, además, pedir a sus padres que les realicen transferencias.

En Estados Unidos opera la startup Step, aliada con Visa para proveer de tarjetas de débito a los menores de 13 años que, según los directivos, «no tienen apego alguno por el dinero en efectivo» (y seguramente tengan razón).

Habrá que seguir atentos a la evolución del sector para ver si más proyectos se unen a explorar este nuevo nicho de mercado.

Los magistrados de la Sala de lo Civil del Tribunal Supremo acaban de sentar jurisprudencia sobre los contratos de las tarjetas revolving señalando que existe usura en aquellos casos que apliquen tipos de interés superiores al precio normal del dinero y manifiestamente desproporcionados.

Dictamen del Supremo

La sentencia sobre la que se han pronunciado los magistrados del Supremo procedía de la Audiencia Provincial de Santander y se refería a una tarjeta comercializada por WiZink Bank con una TAE inicial del 26,82%. El tribunal cántabro había declarado la nulidad del contrato entre las partes por existir un interés remuneratorio usurario.

Y es que, la Ley de Usura, también conocida como Ley Azcárate, señala que «será nulo todo contrato de préstamo en que se estipule un interés notablemente superior al normal del dinero y manifiestamente desproporcionado con las circunstancias del caso o en condiciones tales que resulte aquél leonino, habiendo motivos para estimar que ha sido aceptado por el prestatario a causa de su situación angustiosa, de su inexperiencia o de lo limitado de sus facultades mentales».

Tarjetas revolving

Las tarjetas revolving son el peligro para muchos hogares españoles instalados en la precariedad, pues se venden de manera muy fácil como un producto de consumo que permite realizar micropréstamos en cuotas mensuales, pero esconden intereses que en ocasiones hace que los usuarios se vean obligados a devolver más del doble del dinero que necesitaron.

Una de sus principales características es que el pago se hace en cuotas mensuales, de manera que la cantidad es aparentemente baja, pero cuanto mayor es el plazo, mayores son los intereses.

En España en la actualidad, y según cálculos de Barclays, la banca tiene alrededor de 3.100 millones de euros en devoluciones. CaixaBank, con 1.000 millones de euros, sería la primera entidad afectada, seguida de Banco Santander, con 625 millones; BBVA, con 500 millones, y Sabadell, con 300.

La jurisprudencia del Supremo

Gracias a la jurisprudencia del Supremo, los consumidores a partir de este momento solo estarán obligados a pagar la suma recibida. En aquellos casos en los que se haya abonado más cantidad de la solicitada, la entidad tendrá que devolver todo el exceso de capital abonado.

Esto abre la puerta a reclamaciones en masa, o a que los bancos, antes de que se les echen encima las consecuencias legales de esta sentencia, propongan sus propias soluciones. Pero lo más sensato es no fiarse, porque en ocasiones esa supuesta solución no es más que otra estafa.

El Plan de Igualdad de la entidad catalana se ha firmado con la representación sindical y tiene, entre sus objetivos, alcanzar un 43% de mujeres en posiciones directivas en 2021, superando el actual porcentaje del 41,3%.

Como principios generales del Plan de CaixaBank, figuran la divulgación entre la plantilla del valor de la diversidad y de las políticas de igualdad y conciliación, así como de una gestión eficiente del tiempo y de las reuniones y del uso de un modelo de comunicación no sexista.

Asimismo, y tal y como ya recogía el anterior Plan de Igualdad (2011), del que este es una actualización, se incluirá la perspectiva de género en los procesos de selección, tanto internos como externos, para promover la participación del sexo menos representado, a la vez que se fomentarán los principios de respeto e igualdad de oportunidades. Para intentar que sea efectivo, los responsables de selección de personas recibirán formación en materia de igualdad de género.

CaixaBank cuenta desde 2018 con un programa específico de diversidad llamado Wengage, basado en la meritocracia y la promoción de igualdad de oportunidades, que fomenta el diversidad de género, funcional y generacional, con medidas para fomentar la flexibilidad, la conciliación o los planes de mentoring femenino con las directivas de la entidad.

Conciliación y flexibilidad

En la misma línea del Plan de Igualdad se han firmado otros dos acuerdos: uno de desconexión digital que limita el uso de las nuevas tecnologías para garantizar el respeto al descanso de los empleados fuera del tiempo de trabajo, y otro de uso eficiente del tiempo de trabajo, que limita el horario de las convocatorias de reuniones, de forma que no se podrán organizar aquellas que terminen más allá de las 18:30.

Además, se obliga a que las reuniones se convoquen con 48 horas de antelación y sean, en la medida de lo posible, eficientes, con uso preferente de videoconferencias y otras herramientas similares, así como que tengan límite de tiempo.

Por el momento ningún otro banco ha tenido reacciones a las recomendaciones de la CNMV, aunque algunos, como Banco Santander, BBVA, se han congratulado en las últimas semanas de estar en el Índice de Igualdad de Género de Bloomberg 2020. Estaremos pendientes de sus acciones en este sentido.