Las hipotecas verdes son préstamos con garantía hipotecaria que promueven la compra de casas sostenibles, o la reforma de las ya existentes para hacerlas más eficientes energéticamente, y que ofrecen ventajas en los tipos de interés y condiciones de contratación.

Las hipotecas verdes provienen de los objetivos de sostenibilidad del Marco Estratégico de Energía y Clima de la Unión Europea, que incluyen una estrategia específica de renovación del parque residencial (ERESEE en el caso de España). Forman parte de un proyecto de la Federación Hipotecaria Europea llamado Iniciativa EeMAP.

Triodos Bank fue la primera entidad bancaria que asoció tipos de interés a calificación energética, con una oferta de tipo mixto o variable a un 1,05% de euríbor para la certificación A+ o de 1,29% para el grado G, el menos sostenible.

Banco Santander bonifica en 10 puntos básicos (esto es, un 0,1%) el tipo de interés por la compra de viviendas sostenibles, con un 0,99% + euríbor para préstamos variables y 1,9% a tipo fijo, y préstamos para rehabilitaciones de entre 3.000 y 100.000 euros con la colaboración del Banco Europeo de Inversiones.

BBVA tiene una línea de préstamo promotor destinada a la construcción de viviendas de alta eficiencia energética, con bonificaciones para los compradores en el diferencial de la hipoteca a través de la subrogación.

UCI, además de bonificar 10 puntos básicos el diferencial, exige una menor aportación por parte del cliente, teniendo en cuenta su nivel de riesgo y exigiendo al menos un 10% del precio de compra.

Las condiciones de Bankia para las hipotecas verdes eran muy buenas, con 0,25% de bonificación frente a los préstamos habituales, por lo que habrá que estar atentos a la propuesta que presente CaixaBank.

Los primeros días de cada año suelen ser fechas en las que se publican pronósticos y vaticinios de cómo marchará la economía. En este atípico 2021, pese a las circunstancias en las que nos encontramos, diversas entidades prevén un crecimiento y observan una mejora en los indicadores de actividad bancaria de nuestro país.

Crecimiento según Deutsche Bank

Según el ‘Annual Outlook 2021’ de Deutsche Bank, el PIB de España crecerá el año próximo un 6,5% tras una caída prevista del 12,5% en 2020. Tras el fuerte castigo de 2020, España crecerá en 2021, por encima de la que se espera para el conjunto de la Eurozona cuyo crecimiento económico se situará en el +5,5% en 2021 con una inflación en el entorno del 1%.

El banco alemán señala en su página web que «el lanzamiento de las vacunas ofrece la esperanza de dejar atrás la pandemia del coronavirus durante 2021, pero no deberíamos esperar un simple regreso a la vida «pre-COVID». Los múltiples impactos, para individuos, empresas y gobiernos, de la pandemia no se revertirán por completo».

Entre sus apuestas con recomendación de compra figuran CaixaBank, el irlandés AIB, el francés Crédit Agricole, el holandés ING, el italiano Mediobanca y el finlandés Nordea. En concreto, a CaixaBank le otorga un potencial en el Ibex 35 del 19,77%. A BBVA le ve un recorrido alcista este 2021 del 11,7% hasta los 4,75 euros, a Bankia apenas del 5% y a Banco Santander únicamente le ve un potencial del 1,4%.

Actividad y revalorización bancaria según Credit Suisse

Credit Suisse otorga también mucho valor a CaixaBank, al que considera el tercer banco de Europa con potencial de crecimiento, detrás del escandinavo SHB y el italiano Intesa Sanpaolo.

Si Deutsche Bank pronosticaba que la acción de la entidad catalana se situaría en 2,75 euros, Credit Suisse lo fija en 2,6 euros, con una revalorización del 24%. No es tan halagüeño con BBVA y Santander, a los que prevé una apreciación de un 2% y un 3%, respectivamente, debido al total de dotaciones por insolvencias en relación con los préstamos que tienen ambos bancos.

Según los cálculos de Credit Suisse, BBVA, Barclays y Santander son los tres bancos europeos con un mayor coste del riesgo, con 1,5, 1,45 y 1,4, respectivamente, mientras CaixaBank solo tendría un 0,75, por detrás de otros gigantes bancarios como Lloyds, HSBC o ABN Amro.

Todos los medios de comunicación hablan de una gran crisis de beneficios en la banca. Lo cierto es que los resultados del primer semestre de año no son precisamente positivos para los grandes bancos españoles, pero aun así, de cara la opinión pública, es complicado vender como crisis estas cifras:

Crisis de beneficios en Bankia

Bankia ha obtenido un beneficio neto de 142 millones de euros durante el primer semestre del ejercicio, un 64% inferior al obtenido hace un año, debido a las provisiones para hacer frente a posibles contingencias como consecuencia de la situación generada por el coronavirus.

La entidad ha efectuado una dotación de provisiones de carácter extraordinario de 185 millones de euros que, sumados a los 125 millones del primer trimestre, alcanzan los 310 millones. El objetivo de estas dotaciones es reforzar todavía más el balance y contar así con la máxima flexibilidad para atender las necesidades financieras futuras de los clientes.

Banco Sabadell

El grupo Banco Sabadell ha cerrado el primer semestre de 2020 con un beneficio neto atribuido de 145 millones de euros un 72,7% inferior en términos interanuales tras acumular las provisiones requeridas por un total de 1.089 millones de euros (968 millones de euros Ex TSB) por la actualización de los modelos de IFRS9 que incorporan los nuevos escenarios macroeconómicos por el Covid-19.

Estas dotaciones suponen un coste del riesgo de crédito de 107pbs, en línea con el objetivo.

Los ingresos del negocio bancario (margen de intereses + comisiones netas) alcanzan los 2.378 millones, un 5,3% menos en términos interanuales y mantienen su solidez pese a un trimestre excepcional.

Banco Santander

Banco Santander obtuvo un beneficio ordinario de 1.908 millones de euros en el primer semestre de 2020, un 48% menos que en el mismo periodo del año anterior, por las mayores provisiones relacionadas con la pandemia de la covid-19.

José Antonio Álvarez, CEO de Santander

La entidad ha ejecutado una histórica revisión del fondo de comercio y de los DTA, sin efecto en liquidez ni capital, ante el deterioro de las perspectivas económicas por la crisis y ello ha dado lugar a una pérdida atribuida de 10.798 millones de euros en el primer semestre.

El consejo de administración tiene la intención de que se pague un dividendo correspondiente a 2019 en nuevas acciones equivalente a 0,10 euros por acción. El consejo tiene la intención de aplicar una política de dividendo 100% en efectivo tan pronto como las condiciones de mercado se normalicen, sujeto a la recomendación y las aprobaciones regulatorias. Por ello, el banco se ha reservado seis puntos básicos de capital CET1 en el trimestre para un posible dividendo en efectivo con cargo a los resultados de 2020.

BBVA

Por su parte, Onur Genç, consejero delegado de BBVA, anunciaba 636 millones de euros de beneficios, «la mitad de lo que reportamos hace un año, pero más del doble si lo comparamos con el resultado anunciado en el primer trimestre del año, excluyendo el ajuste del fondo de comercio».

En este caso la crisis de beneficios se nota más, pues BBVA perdió 1.157 millones de euros durante el primer semestre del año tras encajar un impacto de 2.084 millones por el ajuste contable en el fondo de comercio de Estados Unidos y por las provisiones efectuadas ante potenciales deterioros por la crisis del covid-19, que en el segundo trimestre ascendieron a 644 millones.

CaixaBank

El Grupo CaixaBank obtuvo en el primer semestre del año un beneficio atribuido de 205 millones de euros, un 67% menos respecto al mismo periodo del ejercicio anterior, después de realizar, durante estos seis primeros meses, una provisión extraordinaria de 1.155 millones de euros y anticiparse así a impactos futuros por los efectos económicos del Covid-19. En el primer trimestre se dotaron 400 millones y, en el segundo, se ha registrado una provisión de 755 millones. Asimismo, los resultados de 2019 estuvieron marcados por el impacto del acuerdo laboral (978 millones de euros).

Hasta el 30 de junio, CaixaBank ha aprobado un total de 357.488 solicitudes de moratoria de sus clientes en España, que afectan a una cartera de 9.848 millones de euros. Como entidad asociada a la CECA, además de adherirse a la moratoria hipotecaria y de préstamos al consumo planteada por el Gobierno ha apoyado la moratoria sectorial, ampliando la duración de las moratorias legales en el pago de estos créditos, y extendiéndolas más allá de los colectivos vulnerables incluidos en el Real Decreto Ley.

Gonzalo Gortázar, Consejero Delegado de CaixaBank

Como podemos ver, se trata de una crisis de beneficios, sí, pero no es el fin del mundo, ni mucho menos. Además, la banca se encuentra en estos momentos en buenos niveles de liquidez y solvencia, y las empresas y las familias con un nivel de endeudamiento mucho menor, y eso nos pone en un panorama mucho mejor que el de la crisis financiera de 2008.

Para los amantes de la ciencia ficción, y en particular para los admiradores de Westworld (guiño guiño), que una inteligencia artificial haga predicciones sobre el comportamiento humano es un gran hito. Esto es precisamente lo que está haciendo CaixaBank incorporando la computación cuántica a su actividad de innovación.

Y es que la entidad presidida por Jordi Gual ha realizado ya con éxito las pruebas del primer algoritmo de machine learning aplicado a la clasificación de riesgos de la banca española en cuanto a crédito.

CaixaBank, aplicando cálculo computación cuántica y computación convencional en distintas etapas del proceso, ha conseguido clasificar perfiles de riesgo de clientes utilizando un conjunto de datos público correspondiente a mil supuestos usuarios con un perfil muy similar a clientes reales, pero con información completamente figurada.

Con este proyecto, la entidad mejora en la simulación de escenarios de riesgo y aprendizaje automático (machine learning), donde los algoritmos son cada vez más complejos y requieren de grandes cantidades de datos para aprender, a la vez que avanza en su análisis de las aplicaciones de la computación cuántica.

Computación cuántica

Como nos indica CaixaBank en su página web, los ordenadores cuánticos se basan en las propiedades de los superconductores, que integran sus unidades de proceso, los qubits, en lugar de bits clásicos. Gracias a estas propiedades, tiene la capacidad de procesar multitud de variables y estados a la vez, logrando una capacidad de cómputo que crece exponencialmente con el número de qubits.

La computación híbrida aprovecha esta ventaja de cómputo exponencial para el complejo cálculo de parámetros de optimización de algoritmos de machine learning y los combina con métodos de computación clásica, aprovechando lo mejor de los dos mundos. Con la aplicación de algoritmos híbridos (cuánticos y clásicos) en el análisis de riesgo, se consigue llegar a las mismas conclusiones que con el método clásico en mucho menos tiempo.

CaixaBank fue el primer banco español, y uno de los primeros a nivel mundial, en introducir la computación cuántica a través de un proyecto de simulaciones de riesgo de activos financieros. En este área, la entidad catalana consiguió implementar un algoritmo capaz de evaluar el riesgo de dos carteras creadas específicamente por el proyecto a partir de datos reales, una de hipotecas y otra de bonos del Tesoro.

Quienes andamos estos días enganchados a la trama de Westworld seguramente veamos en todos estos procesos a un ancestro de Rebohoam, la inteligencia artificial que, a partir de la recopilación de los datos de todos los seres humanos, consigue predecir su comportamiento. La ciencia ficción está aquí y la banca innovadora no va a desaprovechar la oportunidad de utilizarla.

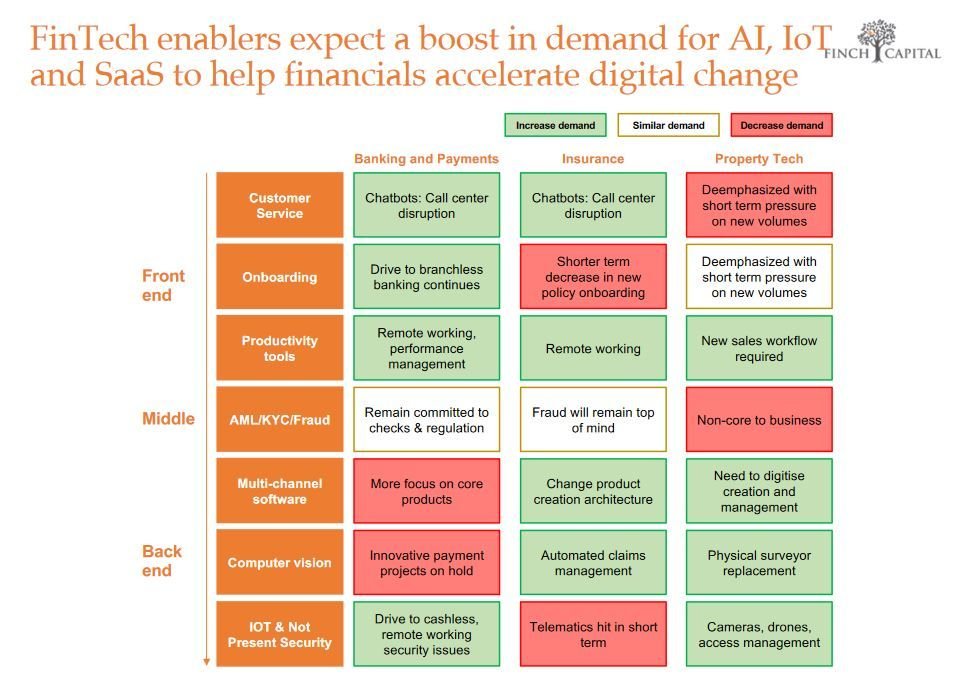

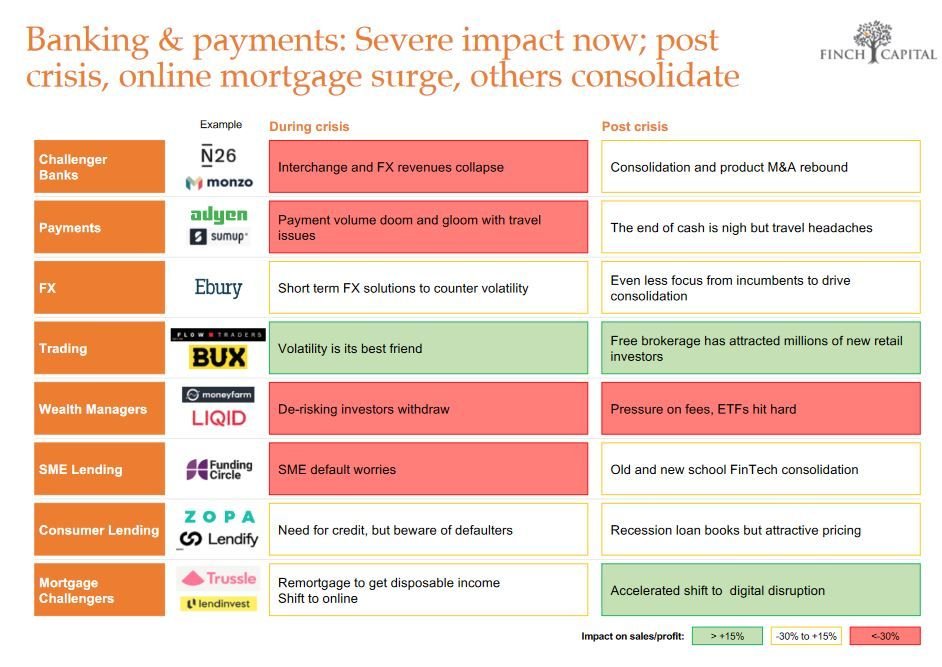

Se trata de un informe basado en encuestas realizadas a fundadores de fintech disruptivas, así como a compañías de IA e IoT que venden software a financieras, entrevistas con instituciones financieras y estudios de mercado con datos públicos y la investigación exclusiva de Finch Capital.

Impacto desigual

La pandemia de COVID-19 ha tenido un impacto inconcebible en todas nuestras vidas y está reformulando nuestra realidad a diario. Desde Finch Capital señalan que la crisis derivada acelerará los cambios fundamentales en la forma en que trabajamos e interactuamos en el contexto privado y comercial.

En este sentido, tras una revisión de cómo los inversores y los compradores potenciales perciben el valor en esta nueva normalidad, el informe indica que se espera que algunas verticales tengan un rudo despertar, mientras que otras aprovecharán las oportunidades que podría traer una crisis o recesión.

Fuente: Finch Capital.

Los ganadores del sector fintech serían las plataformas de préstamos para consumidores y pymes (por su mejor adaptación para entregar capital de manera rápida y eficiente a segmentos clave de la economía) y la digitalización de seguros de vida e hipotecas (avanzando con tecnología para interrumpir el papel de los intermediarios, cuyo papel a menudo se enfrentaba).

Otras empresas con buen pronóstico son las que ofrecen soluciones IA y software para automatización en el soporte al cliente, procedimientos de apertura de cuentas, automatización de préstamos, identificaciones digitales seguras…

Fuente: Finch Capital.

Entre los peor parados se encuentran los neobancos, con una menor actividad de la esperada después de la crisis, las empresas dedicadas a la gestión patrimonial, que verán cómo sus clientes se decantan por un menor riesgo, y los pagos, por la disminución de la actividad de transacciones que afecta a los negocios de comisiones.

Banca y pagos. Fuente: Finch Capital.

Consejos para reducir el impacto

El informe de Finch Capital incluye, asimismo, consejos para reducir el impacto de la pandemia. En primer lugar, la gestión de pérdidas con velocidad y adecuación (reducción de costos de personal de manera abierta y empática, renegociando los contratos); ser realista sobre el panorama de financiación (hay poca predisposición para nuevas ofertas, pues el enfoque es proteger la cartera); usar la equidad para motivar al personal y comunicarse abiertamente con los trabajadores.

Otras recomendaciones son poner todos los esfuerzos en asegurarse de que el producto que se vende destaque entre la multitud, concentrarse solo en los canales de alto retorno de la inversión y utilizar los paquetes de rescate gubernamentales y todas las oportunidades que se presenten por parte de organismos institucionales.

Presentados ya los resultados de los principales bancos españoles para este primer trimestre, muy esperados debido a la crisis generada por la pandemia de coronavirus, podemos contemplar que siguen dando beneficios. Estos, no obstante, son más discretos que en años anteriores, debido también a las provisiones extraordinarias que ha realizado cada banco, por motivos de precaución, pero también de reputación.

Beneficios de Banco Santander

Banco Santander obtuvo un beneficio atribuido de 331 millones de euros en el primer trimestre de 2020, un 82% menos que en el mismo periodo del año anterior, tras registrar un cargo neto de 1.646 millones de euros.

Si bien la crisis del coronavirus se nota poco en los beneficios, de momento, la rueda de prensa sí estuvo marcada por la limitación del aforo y las medidas de seguridad.

Este impacto se debe principalmente a la provisión de 1.600 millones por el deterioro previsto en las condiciones macroeconómicas derivadas de la crisis sanitaria que ha causado la pandemia de coronavirus.

Fuente: Banco Santander.

En comparación con el primer trimestre del año pasado, Banco Santander ha experimentado una sólida evolución en euros contantes, con un crecimiento de los ingresos de clientes del 3%. El margen de intereses creció en siete de los diez mercados principales y las comisiones netas aumentaron un 3%. Los préstamos y los depósitos se incrementaron un 7% y un 6%, respectivamente, en euros constantes.

Beneficios de Bankia

Bankia, por su parte, ha obtenido en el primer trimestre de este año unos beneficios de 94 millones de euros, con una morosidad que desciende hasta el 4,9% y una tasa de cobertura de saldos dudosos que alcanza el 55,3%, lo que supone 1,3 puntos por encima del nivel registrado en el trimestre anterior.

Fuente: Bankia.

La cómoda posición de liquidez y la fortaleza de capital, según indican desde la propia entidad, le permiten realizar una dotación extraordinaria de provisiones de 125 millones de euros

La entidad está tramitando solicitudes por parte de las empresas para acceder a las soluciones avaladas por el Instituto de Crédito Oficial (ICO) por unos 7.320 millones de euros en préstamos y cuentas de crédito.

El beneficio ordinario de BBVA en el primer trimestre de 2020 ascendió a 1.258 millones de euros, un 6,4% más a tipos de cambio corrientes.

Una vez dotados los saneamientos que anticipan el deterioro del escenario macroeconómico ocasionado por el COVID-19, el beneficio atribuido del banco ascendió a 292 millones de euros. Incluyendo, además, el impacto del ajuste del fondo de comercio de Estados Unidos, el resultado recogió una pérdida de 1.792 millones de euros.

Beneficios de CaixaBank

El Grupo CaixaBank, presidido por Jordi Gual y cuyo consejero delegado es Gonzalo Gortázar, obtuvo en el primer trimestre del año un beneficio atribuido de 90 millones de euros, un 83,2% menos respecto al mismo periodo del ejercicio anterior, tras el esfuerzo de cobertura de riesgos que incluye una provisión extraordinaria de 400 millones en un ejercicio de prudencia por la afectación que podría tener el COVID-19 en los resultados futuros de la entidad.

Gonzalo Gortázar, consejero delegado de CaixaBank

Como consecuencia de los impactos de la pandemia, la entidad ha dejado sin efecto los objetivos financieros previstos para 2021.

CaixaBank es el banco principal para uno de cada cuatro clientes minoristas en España. La cuota de penetración de particulares se sitúa en el 27,8%, un 24,4% como primera entidad y consolida sólidas cuotas de mercado en los principales productos y servicios. Asimismo, la entidad refuerza su liderazgo en banca digital con 6,5 millones de clientes digitales, con un firme compromiso con la transformación digital y apuesta por el acompañamiento a las empresas innovadoras con potencial de crecimiento.

Beneficios del Banco Sabadell

El grupo Banco Sabadell ha cerrado el primer trimestre de 2020 con un beneficio neto atribuido de 94 millones de euros (un 63,7% menos), tras realizar dotaciones extraordinarias de 213 millones de euros por posibles deterioros asociados a la crisis del COVID-19. Aislando el efecto de dichas dotaciones, el beneficio es de 245 millones, un 5,1% menos que en marzo de 2019.

El consejo de administración del banco, en reunión extraordinaria celebrada el 8 de abril y como medida de prudencia en el contexto de las circunstancias actuales, acordó no pagar dividendo en el ejercicio 2020.

Como se ve, todos los resultados apuntan beneficios, si bien habrá que esperar a ver la evolución de la situación para saber las cifras reales de este año.

El Consejo General de Mediadores de Seguros ha señalado como “flagrante ilegalidad” este tipo de casos en un momento en que el ICO pone en marcha una primera línea de préstamos de 20.000 millones de euros para hacer frente a las terribles consecuencias que la pandemia de coronavirus está teniendo para autónomos y pymes.

Por su parte, el Col.legi de Mediadors d’Assegurances de Barcelona, otra de las entidades más críticas con estas prácticas de los bancos, ha señalado que se trata de «malas prácticas que desprestigian de manera injusta, innecesaria y hasta temeraria al propio concepto de seguro, que es un elemento esencial para la tranquilidad y el bienestar de los ciudadanos y de las empresas«.

El Col.legi de Barcelona recuerda que «ninguna ley exige que se contrate un seguro de vida al constituir un préstamo o un crédito hipotecario» y «ninguna ley obliga a que en el caso de querer contratar un seguro de vida deba hacerse a través de la entidad bancaria que lo concede o de la compañía que ésta nos indique».

La venta de seguros como forma de añadir unos beneficios extra a una operación financiera es un clásico en la banca tradicional, y una de las estafas contra las que más batallan mediadores y corredores de seguros y particulares en sus reclamaciones al Banco de España.

En este caso, al tratarse de créditos ICO destinados a un problema social como es el impacto de esta crisis sanitaria, esta práctica resulta especialmente perversa.

Los créditos para los autónomos

Desde la UATAE denuncian que los bancos pretenden «hacer su agosto mientras los autónomos y pymes se asfixian» y señalan que han recibido numerosas quejas de autónomos y pymes que están viendo cómo los bancos les «están ninguneando, demorándose en las tramitaciones, imponiendo criterios excesivos en el control de riesgo de las operaciones o aprovechando para vincular la concesión del crédito a la venta obligada de seguros de vida u otros productos».

Por su parte, en el ICO recuerdan que las pymes y los autónomos no están obligados a contratar un seguro para acceder a los préstamos avalados por el Estado. Asimismo, el Banco de España ha anunciado verificará los protocolos y procedimientos de comercialización de los créditos ICO y «efectuará, en su caso, la revisión de operaciones concretas a fin de comprobar su adecuación a la normativa de aplicación». Para ello pone, además, un número de atención telefónica (900 54 54 54) en el que responderán a estas y otras cuestiones.

Si la semana pasada os contaba que la agencia de rating alemana Scope había emitido un informe en el que señalaba que los banqueros podían estar tranquilos ante las tecnológicas, hoy me hago eco de las opiniones contrarias, y nada más y nada menos que del consejero delegado de ING España y Portugal, César González-Bueno.

ING sí teme a las tecnológicas

El consejero delegado de ING España y Portugal ha afirmado que las bigtech son uno de los mayores peligros para el sector bancario tradicional debido a que disponen de amplio capital para hacer operaciones y «afrontar los retos que sean necesarios».

Estas declaraciones las ha realizado en el marco de la celebración del aniversario de los veinte años de ING en España, en la que ha presentado un informe de la consultora PwC sobre la contribución del banco a la sociedad y los clientes españoles, así como el papel que ha jugado con respecto a sus competidores bancarios.

En estas dos décadas del banco en España se ha transformado de un banco de ahorro (la famosa «cuenta Naranja») a una entidad completa capaz de dar respuesta a todas las necesidades financieras.

Con cuatro millones de clientes, es el banco más recomendado en nuestro país según un informe de EMO Insights International, y tiene un ratio de reclamaciones tres veces inferior al que le correspondería por su cuota de mercado.

ING, pionera en relación directa y digital

ING supuso una disrupción enorme en el sector bancario español, con una estrategia telefónica primero y digital un año después pionera que atrajo a muchos clientes jóvenes con empleo y capacidad de ahorro.

Gracias a los costes menores por su operativa a través de canales no presenciales, ING ha ofertado siempre cuentas sin comisiones, buenas condiciones de financiación y mayores rentabilidades de ahorro.

En la actualidad, una de cada diez hipotecas que se conceden en España es de ING (9,4 % de cuota de nueva producción) y en préstamos la entidad ha alcanzado una cuota de alrededor del 6% de nueva producción.

Su incesante búsqueda de innovación la ha hecho ser una de las pocas entidades que ofrece la posibilidad de contratar una hipoteca íntegramente a través del teléfono móvil.