En este periodo se suma, además, la terrible circunstancia de la pandemia, que ha provocado pérdida de empleos, Expedientes de Regulación Temporal de Empleo, retrasos en los pagos del SEPE, por lo que para muchas personas es complicado conseguir el ingreso mínimo de 600 euros al mes que exige el banco para no hacer estos cobros.

El hartazgo es tal que incluso clientes con personalidad jurídica, como asociaciones sin ánimo de lucro, han anunciado que cerrarán sus cuentas.

Estafa BBVA 4

Por si esto fuera poco, desde el banco han anunciado ya un endurecimiento de los requisitos: Para los mayores de 29 años, el importe mínimo de la nómina domiciliada pasa a ser de 600 a 800 euros mensuales, además de la exigencia de tener al menos cinco recibos domiciliados, o utilizar al menos 7 veces la tarjeta de crédito (se modifica la definición de tarjeta activa eliminando las disposiciones en efectivo en cajeros automáticos y las compras con tarjeta de débito) durante 4 meses.

Un ‘truco’ para evitar esto es hacer que alguien de confianza transfiera esa cantidad mínima a la cuenta todos los meses y luego devolvérsela, aunque lo más honesto y lo que más beneficiaría en conjunto a la reputación de la banca y la confianza de los clientes en ella sería una regulación para prohibir este tipo de prácticas, así como la aceptación y la predisposición de las entidades bancarias a mostrar un rostro más humano al menos con quienes más lo necesitan.

Mientras tanto, los pasos a seguir son: realizar una reclamación al Defensor del Cliente y, una vez obtenida la respuesta (negativa) del BBVA, acudir directamente al Banco de España con toda la documentación para que sea este organismo el que resuelva.

La marca española Paradores, del sector de la hostelería, lidera el ranking de reputación de marcas españolas, según el informe Brand Finance Reputación de Marca 2019 publicado por la consultora Brand Finance.

Un total de 13 empresas españolas lideran, además, sus respectivos sectores de actividad también en el extranjero, siendo el sector hotelero el de mayor prestigio y telecomunicaciones y bancos, los de menor.

¿Por qué Paradores?

Es la primera pregunta que me hice al leer el título de la noticia, pero la explicación es sólida y tiene mucho sentido. La cadena hotelera Paradores, hasta hace bien poco, estaba en quiebra técnica y realizando un expediente de regulación de empleo (ERE). Era 2012 y todo apuntaba a que podría terminar mal.

Sin embargo, tras una inversión de 134 millones de euros y la rehabilitación de varios de sus establecimientos, ha conseguido aumentar sus beneficios (15 millones de euros en 2018) y tener un pronóstico más que favorable de alrededor de 260 millones de facturación.

Otras cadenas hoteleras globales como Hilton y Marriot también se posicionan fuertemente en cuanto a reputación mundial.

Marriot es una de las grandes cadenas hoteleras que mayor prestigio mundial tienen. Photo by ActionVance on Unsplash

Confianza en la tecnología

Según el estudio de Brand Finance, los consumidores otorgan mucho valor al sector tecnológico, pese a los escándalos que acompañan la reputación de algunos gigantes de la industria.

En España, marcas como PayPal (con una puntuación de 8,5 sobre 10), Google (8,1) y Apple (8,1) gozan de una reputación muy fuerte, y otras muchas dentro del top 20. Estas marcas cumplen sus promesas y sus puntuaciones en cuanto a confianza también son altas.

Ranking de reputación de sectores. Imagen de Brand Finance.

La desconfianza de los consumidores hacia Facebook y Uber no es tan fuerte en España, y, en cualquier caso, no han llegado a afectar la confianza en el conjunto del sector.

Ranking de reputación de sectores en España. Imagen de Brand Finance.

Como he señalado unas líneas más arriba, la banca sigue teniendo una pésima reputación, a pesar de que empieza a recuperarse tras la crisis financiera de 2008. Los proveedores de telecomunicaciones se encuentran en una situación similar, y ambos sectores tendrán que enfrentarse a sus demonios, que son la confianza y la calidad del servicio.

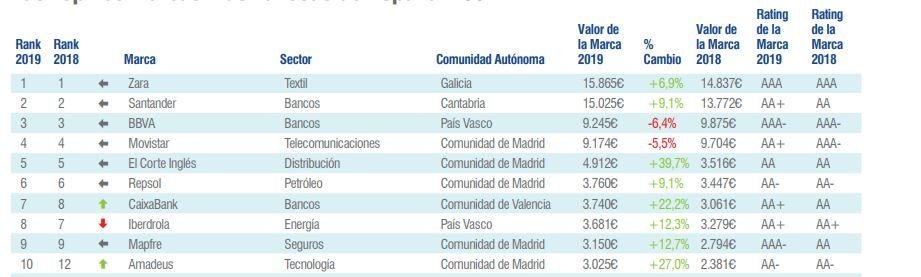

Las marcas más valiosas

El informe hace el ranking de las marcas más valiosas de España, que se configura así: Zara, Santander, BBVA, Movistar, El Corte Inglés y Repsol ocupan las seis primeras posiciones, como en anteriores años. Les sigue CaixaBank, que asciende a séptima; Iberdrola, que baja a octava; Mapfre en novena; Amadeus y Mercadona subiendo a décima y undécima, respectivamente; ACS y ENDESA en duodécima y décimo tercera, bajando.

Ranking de las marcas más valiosas. Imagen de Brand Finance.

Brand Finance calcula los valores de las marcas usando un enfoque que valora las potenciales ventas futuras atribuibles a las mismas y calcula una tasa de regalías que podría ser aplicada por usar la marca.

Presentados ya los resultados de los principales bancos españoles para este primer trimestre, muy esperados debido a la crisis generada por la pandemia de coronavirus, podemos contemplar que siguen dando beneficios. Estos, no obstante, son más discretos que en años anteriores, debido también a las provisiones extraordinarias que ha realizado cada banco, por motivos de precaución, pero también de reputación.

Beneficios de Banco Santander

Banco Santander obtuvo un beneficio atribuido de 331 millones de euros en el primer trimestre de 2020, un 82% menos que en el mismo periodo del año anterior, tras registrar un cargo neto de 1.646 millones de euros.

Si bien la crisis del coronavirus se nota poco en los beneficios, de momento, la rueda de prensa sí estuvo marcada por la limitación del aforo y las medidas de seguridad.

Este impacto se debe principalmente a la provisión de 1.600 millones por el deterioro previsto en las condiciones macroeconómicas derivadas de la crisis sanitaria que ha causado la pandemia de coronavirus.

Fuente: Banco Santander.

En comparación con el primer trimestre del año pasado, Banco Santander ha experimentado una sólida evolución en euros contantes, con un crecimiento de los ingresos de clientes del 3%. El margen de intereses creció en siete de los diez mercados principales y las comisiones netas aumentaron un 3%. Los préstamos y los depósitos se incrementaron un 7% y un 6%, respectivamente, en euros constantes.

Beneficios de Bankia

Bankia, por su parte, ha obtenido en el primer trimestre de este año unos beneficios de 94 millones de euros, con una morosidad que desciende hasta el 4,9% y una tasa de cobertura de saldos dudosos que alcanza el 55,3%, lo que supone 1,3 puntos por encima del nivel registrado en el trimestre anterior.

Fuente: Bankia.

La cómoda posición de liquidez y la fortaleza de capital, según indican desde la propia entidad, le permiten realizar una dotación extraordinaria de provisiones de 125 millones de euros

La entidad está tramitando solicitudes por parte de las empresas para acceder a las soluciones avaladas por el Instituto de Crédito Oficial (ICO) por unos 7.320 millones de euros en préstamos y cuentas de crédito.

El beneficio ordinario de BBVA en el primer trimestre de 2020 ascendió a 1.258 millones de euros, un 6,4% más a tipos de cambio corrientes.

Una vez dotados los saneamientos que anticipan el deterioro del escenario macroeconómico ocasionado por el COVID-19, el beneficio atribuido del banco ascendió a 292 millones de euros. Incluyendo, además, el impacto del ajuste del fondo de comercio de Estados Unidos, el resultado recogió una pérdida de 1.792 millones de euros.

Beneficios de CaixaBank

El Grupo CaixaBank, presidido por Jordi Gual y cuyo consejero delegado es Gonzalo Gortázar, obtuvo en el primer trimestre del año un beneficio atribuido de 90 millones de euros, un 83,2% menos respecto al mismo periodo del ejercicio anterior, tras el esfuerzo de cobertura de riesgos que incluye una provisión extraordinaria de 400 millones en un ejercicio de prudencia por la afectación que podría tener el COVID-19 en los resultados futuros de la entidad.

Gonzalo Gortázar, consejero delegado de CaixaBank

Como consecuencia de los impactos de la pandemia, la entidad ha dejado sin efecto los objetivos financieros previstos para 2021.

CaixaBank es el banco principal para uno de cada cuatro clientes minoristas en España. La cuota de penetración de particulares se sitúa en el 27,8%, un 24,4% como primera entidad y consolida sólidas cuotas de mercado en los principales productos y servicios. Asimismo, la entidad refuerza su liderazgo en banca digital con 6,5 millones de clientes digitales, con un firme compromiso con la transformación digital y apuesta por el acompañamiento a las empresas innovadoras con potencial de crecimiento.

Beneficios del Banco Sabadell

El grupo Banco Sabadell ha cerrado el primer trimestre de 2020 con un beneficio neto atribuido de 94 millones de euros (un 63,7% menos), tras realizar dotaciones extraordinarias de 213 millones de euros por posibles deterioros asociados a la crisis del COVID-19. Aislando el efecto de dichas dotaciones, el beneficio es de 245 millones, un 5,1% menos que en marzo de 2019.

El consejo de administración del banco, en reunión extraordinaria celebrada el 8 de abril y como medida de prudencia en el contexto de las circunstancias actuales, acordó no pagar dividendo en el ejercicio 2020.

Como se ve, todos los resultados apuntan beneficios, si bien habrá que esperar a ver la evolución de la situación para saber las cifras reales de este año.

El miércoles 29 de abril, de 13 a 13:45 horas, Francisco Naranjo, asesor de Marketing y Ventas especializado en empresas B2B del sector servicios y Director General de Comunica-Web.com, impartirá el webinar ‘Vacuna tu negocio frente a desplifarros: Evaluar tu estrategia digital’.

Webinar: ‘Vacuna tu negocio frente a desplifarros: Evaluar tu estrategia digital’

En él se tratarán las redes sociales, los buscadores, página web y anuncios en Google y se responderá a preguntas como «¿estoy generando negocio en internet? ¿Qué me reporta el dinero que gasto? ¿Qué puede generar más negocio?» y se podrá descargar un check list con ideas para evaluar tu estrategia digital. Se puede reservar la plaza pinchando en este enlace.

El miércoles 6 de mayo, de 16:00 a 16:45 horas, el webinar ‘Vender más y mejor: inteligencia comercial’ versará sobre cómo tejer relaciones sólidas con clientes, basadas en la generación de confianza y sobre la base de una gran reputación. Lo impartirá el economista y director de oficinas de entidades financieras Pedro Pérez Sáncho. La reserva de plaza se puede realizar en este enlace.

Webinar: ‘Vender más y mejor: inteligencia comercial’

Webinars complementarios a cursos de Cajasol

Además de estos webinars, el Instituto de Estudios Cajasol convoca para hoy, jueves 23 de abril, a las 18:00 horas, otro complementario a su Curso de Experto en Contratación Pública que tratará sobre las » Controversias de la Contratación Pública ante el Estado de Alarma».

Y es que, como señalan en la web de la escuela de negocios, las medidas extraordinarias implementadas para hacer frente al impacto económico y social del coronavirus, junto a la suspensión de los plazos de tramitación de los procedimientos administrativos que la declaración de alarma ha producido, están generando una enorme incertidumbre jurídica en el ámbito de la contratación pública, tanto para el sector público como para los contratistas.

Controversias de la Contratación Pública ante el Estado de Alarma

Para analizar en profundidad las previsiones legales y los criterios interpretativos de los distintos operadores jurídicos, el webinar contará con Pedro Luis Roas Martín, Magistrado especialista de la Sala de lo contencioso-administrativo del Tribunal Superior de Justicia de Andalucía, Francisco Montes Worboys, Letrado de la Junta de Andalucía (en excedencia), y con Juan Antonio Carrillo Donaire, Socio de SdP Estudio Legal, que moderará el debate. La inscripción se puede realizar en este enlace.

Una formación muy interesante para empresarios y profesionales autónomos que estos días se estén viendo afectados por todo lo que está ocurriendo.

La Comisión Nacional del Mercado de Valores (CNMV) ha propuesto una serie de modificaciones al Código de Buen Gobierno de las sociedades cotizadas, entre las que se incluyen mejoras de los mecanismos para el control de las irregularidades y posibles malas prácticas de sus consejeros.

Irregularidades recientes

La CNMV señala la necesidad de mejorar los mecanismos de control y el tratamiento de las situaciones que puedan afectar a la reputación de los consejeros y de las propias empresas.

Esta recomendación viene motivada por diversos casos de presuntas irregularidades conocidas en los últimos meses y que han afectado a algunas sociedades cotizadas.

En este sentido, la CNMV propone la reforma de su recomendación 22 con el objetivo de promover que el consejo examine lo antes posible las situaciones que afecten a un consejero, relacionadas o no con su actuación en la sociedad, incluidos los casos de corrupción que puedan perjudicar el crédito y reputación de la sociedad, sin esperar, como se prevé actualmente, a que el consejero sea procesado o se produzca la apertura del juicio oral.

Adicionalmente, en cuanto a las posibles actuaciones el organismo de control menciona la apertura de una investigación interna, además de la posibilidad de solicitar la dimisión o proponer el cese del consejero afectado.

Auditoría y transparencia frente a las irregularidades

Estas reformas en las recomendaciones, que ha sometido a consulta pública la CNMV, incluyen, asimismo, un posible reforzamiento de las competencias de la comisión de auditoría atribuyéndole también los sistemas de control y gestión de los riesgos no financieros, con mención expresa de los relacionados con la corrupción.

Dicha comisión también debería ocuparse de que las políticas y sistemas de control interno se apliquen de manera efectiva en la práctica.

Frente a las irregularidades, la CNMV recomienda, además, transparencia, precisando que cuando un consejero cese en su cargo antes del término de su mandato, explique de manera suficiente las razones de su dimisión o, en el caso de consejeros externos, su parecer sobre los motivos del cese y que la sociedad informe sobre ello a la mayor brevedad posible en la medida en que la información sea relevante para los inversores.

Diciembre está siendo un mes complicado tanto para los clientes de ING y BBVA como para los propios bancos, que acumulan quejas en las redes sociales y supongo que también ante sus departamentos de reclamación y autoridades bancarias competentes.

Quejas por la aplicación de ING

A los clientes del banco naranja les sucede que, desde el 25 de noviembre, están obligados a descargarse la aplicación móvil y operar a través de ella, incluso aunque quieran hacerlo por la web, como forma de aplicar la doble verificación.

No se trataría de ningún problema si no fuese porque la aplicación está dando muchos errores. Directamente dejó de funcionar los días 4, 6, 20 y 22 de noviembre, y los 5 y 9 de diciembre, según el detector de fallos DownDetector, pero los clientes están emitiendo quejas diarias en Twitter porque no les llegan las notificaciones.

Los clientes de ING, insatisfechos por el funcionamiento de la aplicación.Numerosos usuarios de Twitter han manifestado su enfado por los fallos de la aplicación de ING.

Desde ING señalan que para que todo salga bien hay que aceptar todos los permisos en las diferentes funcionalidades de la aplicación, incluyendo adjuntar un DNI, pero hay clientes que afirman que no funciona, a pesar de seguir todas las indicaciones.

Quejas de clientes al banco ING a través de Twitter

Esto está suponiendo un problema grave de reputación para ING, un banco que se promociona a sí mismo como banco online y que acumula muchísimas quejas precisamente en el apartado digital, si bien todavía, según indican desde la entidad, esta no ha dejado de crecer en número de clientes.

Nuevas quejas al BBVA por «estafa» en las comisiones

Por otra parte, el BBVA ha vuelto a las andadas con el cobro de comisiones semestrales abusivas y por sorpresa a sus clientes, que vuelven a tomar las redes señalando como «estafa» y «desfalco» cargos de cientos de euros en concepto de «liquidación de gastos, comisiones e intereses».

Los clientes de BBVA hablan de «estafa» y «desfalco» para describir la actuación de su banco con el cobro de estas comisiones abusivas.Las comisiones que se han cobrado a los clientes ascienden a cantidades muy elevadas.El alcance de esta práctica del BBVA es elevado y, aunque nunca conoceremos las cifras, es muy perjudicial para los clientes.

En este caso llueve sobre mojado y sorprende que por parte del BBVA sigan con esta práctica más que cuestionable cuando hay dictámenes del Banco de España señalando que se devuelva el dinero cobrado a los clientes.

Los 6600 entrevistados y entrevistadas para realizar el informe señalaron la cercanía y la familiaridad de estas compañías como los valores que más influían en la reputación que tenían de ellas.

El grupo de encuestados estaba formado por 2400 consumidores, 2400 pymes y autónomos, 1000 líderes de opinión, 400 grandes empresas y 400 organismos del sector público.

La consultora ha establecido un «Índice de Vivacidad» a partir del conocimiento y afecto que sentían los entrevistados, siguiendo la metodología del Instituto Nacional de Estadística.

En esta edición de 2019 hay que señalar la desaparición de BBVA y Banco Santander. BBVA, porque «el propio banco ha admitido públicamente que tiene una crisis de reputación» por el caso Villarejo y su relación con el expresidente de la entidad Francisco González. Banco Santander, por su «opacidad y falta de transparencia» en la adquisición del Banco Popular en junio de 2017 y en los detalles de la operación.

El banco BBVA pierde posiciones en el ranking de empresas con mejor reputación.

Vemos cómo, aunque a veces parezca que no, la información política influye en la opinión y en la reputación que la ciudadanía se hace de las marcas.

Mejor reputación por sectores

Por sectores, en el de la banca, seguidos de CaixaBank se encuentran Bankinter, Banco Santander, BBVA y Sabadell, todas ellas en su calidad de prestamistas de familias y empresas, por su labor de digitalización y por la confianza que brindan a sus usuarios.

En el de gran distribución, después del Corte Inglés, Inditex, Mercadona, Mango, Carrefour, Alcampo, Eroski, H&M y Primark. Dia baja posiciones por sus conflictos accionariales y suben Ahorra Más y Lidl.

En alimentación, Danone y Nestlé; en seguros, Mapfre y Mutua Madrileña; en construcción, Abertis; en turismo, Meliá y Barceló y en gestión de las comunicaciones, Cellnex, completan el elenco.

La Caixa ha presentado ya el programa de su Cátedra la Caixa Economía y Sociedad para los próximos meses de 2019, en el que, a través de conferencias y clases magistrales, abordará cuestiones actuales que afectan a la sociedad.

Conferencias y clases de Cátedra la Caixa

Cátedra la Caixa Economía y Sociedad ha inaugurado el año con la conferencia de Jacques de Larosière, exgobernador del Banco de Francia y ex Director Gerente del Fondo Monetario Internacional.

Larosière, presidente de la Comisión Estratégica del Tesoro francés y Asesor de BNP Paribas, dio el pasado jueves una charla titulada «Las crisis financieras son a menudo el resultado de consensos equivocados» en el Auditorio la Caixa, (Paseo de la Castellana, 51 de Madrid).

En el mismo auditorio el 18 de febrero se impartirá la conferencia «La frontera Sur de Europa: riesgos, oportunidades, estrategias», a cargo de Emilio Lamo de Espinosa, catedrático emérito de Sociología de la Universidad Complutense y presidente del Real Instituto Elcano, y Pol Morillas, director del Barcelona Centre for International Affairs (CIDOB).

La inmigración es un tema que ya ha ocupado ediciones anteriores, como la celebrada el pasado 3 de diciembre, titulada «Inmigración: ¿rescatar o regular? Un reto indemorable», impartida por Araceli Mangas Martín, catedrática de Derecho Internacional de la UCM, y Gemma Pinyol Jiménez, directora de Políticas Migratorias y Diversidad en Instrategies e investigadora asociada GRITIM- Universidad Pompeu Fabra.

Ciclos de la Cátedra sobre banca

Los días 25, 26 y 27 de febrero, dentro de este programa de Cátedra la Caixa, Antoni Garrido, catedrático de Economía Aplicada de la Universidad de Barcelona, dará un ciclo de clases magistrales titulado «La banca diez años después de la caída de Lehman Brothers«.

En él tratará las consecuencias de la crisis, como el redimensionamiento del sector, el «tsunami regulatorio», la crisis de reputación o la pérdida de valor de las franquicias bancarias; los desafíos a los que se enfrenta el sector en un escenario macroeconómico con incertidumbre regulatoria, disrupción digital y problemas de imagen corporativa; y la respuesta del sector, en la que se abrirá un debate sobre si los bancos han evolucionado o han vivido una auténtica revolución por el desarrollo tecnológico o la redefinición de un modelo donde el cliente se encuentra en el centro.

Otro ciclo con similar planteamiento, esta vez a cargo de Andrés J. Picazo Tadeo, catedrático de Economía Aplicada por la Universidad de Valencia, tendrá lugar un mes después, del 25 al 27 de marzo.

Picazo hablará de «Crecimiento y prosperidad: viejas y nuevas perspectivas. Algunas lecciones para la economía española», analizando la productividad de nuestra economía y también la necesidad de renovar el modelo productivo atendiendo a factores como el capital humano y tecnológico, el tamaño de las empresas españolas o el capital social.

La asistencia a estas clases magistrales se acredita con un diploma.

Fascismo, comunismo y diplomacia

La Cátedra la Caixa tratará también otros temas históricos y políticos, como el centenario de 1919 y qué supuso aquel año en que, terminada la Primera Guerra Mundial, se empezó a construir un nuevo orden internacional que desembocaría en la aparición del fascismo en Italia, el Octavo Congreso del Partido Comunista de la Unión Soviética y la Conferencia Internacional de París en la que se creó un nuevo modelo de diplomacia.

El ciclo, que se desarrollará del 11 al 13 de febrero, lo dará Juan Pablo Fusi, historiador de la Real Academia de Historia.

Cátedra la Caixa: Ciclo de clases magistrales «1919: Fascismo, comunismo y diplomacia internacional».

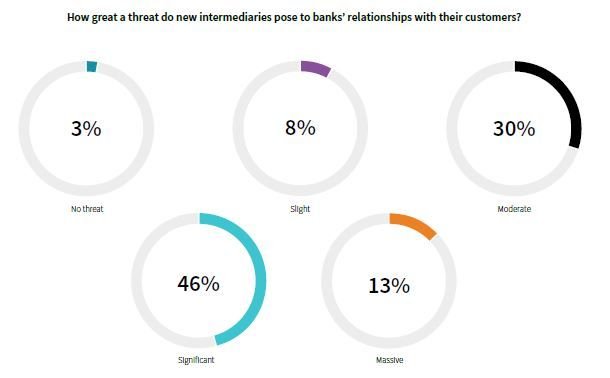

Seis de cada diez banqueros del Reino Unido perciben a los nuevos agentes del sector, las fintech, como una amenaza significativa para su relación con los negocios, según los resultados del informe MoneyLive Banking Report de MarketForce Live, para el cual se han entrevistado a 600 figuras prominentes del sector bancario británico e internacional.

Sin embargo, a pesar de estos datos, se mantiene un alto porcentaje de banqueros que confían en conservar su posición privilegiada, algo que, según los autores del informe, no tiene pinta de terminar bien para ellos, como no lo ha hecho para todos aquellos que no han sido capaces de equiparar sus servicios a la personalización de otras plataformas de disrupción digital como Amazon, Airbnb, Netflix o Uber.

Percepción de amenaza del banquero de Reino Unido con respecto a las fintech

Mantenimiento de clientes

Uno de los mayores obstáculos que el banquero del Reino Unido encuentra en las fintech es cómo erosionan su capacidad para mantener clientes que antiguamente se quedaban en el mismo banco prácticamente por inercia y que ahora, con las nuevas tecnologías fintech, están en constante cambio.

De hecho, el 78% de los entrevistados piensa que actualmente tiene una posición de ventaja en este aspecto, pero afirma a la vez que la situación no será igual en cinco años.

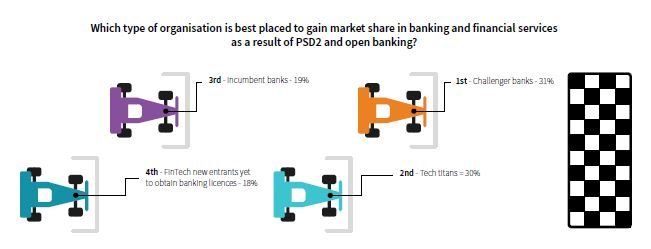

Agentes del sector mejor posicionados en la actualidad para ganar clientes.

Otro problema de los bancos es que, aunque los clientes (cada vez menos) confían en el nombre, la reputación y la solidez institucional de los grandes bancos, no creen que la banca tradicional pueda satisfacer sus necesidades de tener una vida más fácil y mejor.

Dos tercios de los usuarios de banca no observan diferencias entre los productos y servicios de los grandes bancos y, sin embargo, señalan estar entusiasmados con las herramientas de autogestión, transparencia y ofertas simples de las fintech.

El 71% de los banqueros del Reino Unido citados en este informe lo sabe, y señala que, de continuar enfocando su comunicación con el cliente en que pueden confiar en sus bancos porque son marcas establecidas, perderán la oportunidad de acercarse a las prioridades actuales de los consumidores, que son inmediatez, sencillez y conveniencia.

El banquero fintech se centra en los clientes

Y es que si algo tienen en común todas las nuevas startups fintech es su objetivo de mejorar la vida de los clientes a través de pequeños grandes detalles en los que los bancos llevan fallando décadas.

Más que vender productos financieros, las fintech se centran en resolver problemas que afectan a los consumidores (pagos, gestión de impuestos, firmas y seguridad electrónica…). Es una oferta muy jugosa para las generaciones que han crecido sufriendo las consecuencias de una crisis económica sin precedentes y que miran con recelo a los bancos.

Las conclusiones del informe son claras al respecto, y no dicen nada que no hayamos hablado antes en este blog: para estar a la altura de las expectativas de los consumidores, los grandes bancos deben innovar, y hacerlo muy deprisa. En eso están de acuerdo también el 93% de los banqueros entrevistados, aunque discrepan en qué figura dentro del banco debe tener la responsabilidad de la innovación, si el banquero u otro tipo de perfil.