Cada cierto tiempo vengo publicando en este blog la estafa de las comisiones abusivas que hace BBVA, pero hoy le toca a CaixaBank que, según FACUA – Consumidores en Acción, ha experimentado una «brutal» subida de comisiones hasta el punto de que la asociación aconseja a sus clientes «estudiar las ofertas de otros bancos«.

La denuncia de FACUA

FACUA denuncia que la entidad tiene previsto empezar a aplicar una comisión de mantenimiento de hasta 240 euros al año que «solo se reduce si el usuario decide contratar otros de sus productos, obligándole a afrontar costes extra si quiere evitar el pago de esta nueva comisión».

Los productos y servicios adicionales que tendrán que contratar los clientes a partir del 1 de octubre si no quieren comprobar en sus propias cuentas las comisiones son diversos y van desde domiciliación de nóminas, seguros, planes de pensiones, etc.

FACUA recomienda a aquellos usuarios de Caixabank que puedan verse potencialmente perjudicados de la nueva comisión -por mantener solo la cuenta corriente con la entidad y no querer contratar otros productos- a que revisen las condiciones de otros bancos para marcharse a ellos si resultan menos lesivas para sus intereses económicos.

Posición de FACUA sobre la fusión

FACUA señala que este cambio de condiciones de CaixaBank a sus clientes está influido por la absorción de Bankia y critica que «la concentración bancaria perjudica a los usuarios».

Para la asociación es importante que los consumidores tengan más opciones para comparar, negociar y elegir bancos y entidades con los que contratar sus productos y servicios.

En este sentido, José Ignacio Goirigolzari ha insistido en que Bankia y CaixaBank «seguirán compitiendo hasta que se culmine la fusión», que está prevista para el primer trimestre de 2021.

La entidad resultante deberá mantener las condiciones de los préstamos y de las hipotecas vigentes, al ser acuerdos firmados ante notario. Sin embargo, el nuevo grupo podrá modificar unilateralmente las cláusulas de las cuentas y también de las tarjetas, dado que son productos que están soportados por contratos de duración indefinida.

Todos los medios de comunicación hablan de una gran crisis de beneficios en la banca. Lo cierto es que los resultados del primer semestre de año no son precisamente positivos para los grandes bancos españoles, pero aun así, de cara la opinión pública, es complicado vender como crisis estas cifras:

Crisis de beneficios en Bankia

Bankia ha obtenido un beneficio neto de 142 millones de euros durante el primer semestre del ejercicio, un 64% inferior al obtenido hace un año, debido a las provisiones para hacer frente a posibles contingencias como consecuencia de la situación generada por el coronavirus.

La entidad ha efectuado una dotación de provisiones de carácter extraordinario de 185 millones de euros que, sumados a los 125 millones del primer trimestre, alcanzan los 310 millones. El objetivo de estas dotaciones es reforzar todavía más el balance y contar así con la máxima flexibilidad para atender las necesidades financieras futuras de los clientes.

Banco Sabadell

El grupo Banco Sabadell ha cerrado el primer semestre de 2020 con un beneficio neto atribuido de 145 millones de euros un 72,7% inferior en términos interanuales tras acumular las provisiones requeridas por un total de 1.089 millones de euros (968 millones de euros Ex TSB) por la actualización de los modelos de IFRS9 que incorporan los nuevos escenarios macroeconómicos por el Covid-19.

Estas dotaciones suponen un coste del riesgo de crédito de 107pbs, en línea con el objetivo.

Los ingresos del negocio bancario (margen de intereses + comisiones netas) alcanzan los 2.378 millones, un 5,3% menos en términos interanuales y mantienen su solidez pese a un trimestre excepcional.

Banco Santander

Banco Santander obtuvo un beneficio ordinario de 1.908 millones de euros en el primer semestre de 2020, un 48% menos que en el mismo periodo del año anterior, por las mayores provisiones relacionadas con la pandemia de la covid-19.

José Antonio Álvarez, CEO de Santander

La entidad ha ejecutado una histórica revisión del fondo de comercio y de los DTA, sin efecto en liquidez ni capital, ante el deterioro de las perspectivas económicas por la crisis y ello ha dado lugar a una pérdida atribuida de 10.798 millones de euros en el primer semestre.

El consejo de administración tiene la intención de que se pague un dividendo correspondiente a 2019 en nuevas acciones equivalente a 0,10 euros por acción. El consejo tiene la intención de aplicar una política de dividendo 100% en efectivo tan pronto como las condiciones de mercado se normalicen, sujeto a la recomendación y las aprobaciones regulatorias. Por ello, el banco se ha reservado seis puntos básicos de capital CET1 en el trimestre para un posible dividendo en efectivo con cargo a los resultados de 2020.

BBVA

Por su parte, Onur Genç, consejero delegado de BBVA, anunciaba 636 millones de euros de beneficios, «la mitad de lo que reportamos hace un año, pero más del doble si lo comparamos con el resultado anunciado en el primer trimestre del año, excluyendo el ajuste del fondo de comercio».

En este caso la crisis de beneficios se nota más, pues BBVA perdió 1.157 millones de euros durante el primer semestre del año tras encajar un impacto de 2.084 millones por el ajuste contable en el fondo de comercio de Estados Unidos y por las provisiones efectuadas ante potenciales deterioros por la crisis del covid-19, que en el segundo trimestre ascendieron a 644 millones.

CaixaBank

El Grupo CaixaBank obtuvo en el primer semestre del año un beneficio atribuido de 205 millones de euros, un 67% menos respecto al mismo periodo del ejercicio anterior, después de realizar, durante estos seis primeros meses, una provisión extraordinaria de 1.155 millones de euros y anticiparse así a impactos futuros por los efectos económicos del Covid-19. En el primer trimestre se dotaron 400 millones y, en el segundo, se ha registrado una provisión de 755 millones. Asimismo, los resultados de 2019 estuvieron marcados por el impacto del acuerdo laboral (978 millones de euros).

Hasta el 30 de junio, CaixaBank ha aprobado un total de 357.488 solicitudes de moratoria de sus clientes en España, que afectan a una cartera de 9.848 millones de euros. Como entidad asociada a la CECA, además de adherirse a la moratoria hipotecaria y de préstamos al consumo planteada por el Gobierno ha apoyado la moratoria sectorial, ampliando la duración de las moratorias legales en el pago de estos créditos, y extendiéndolas más allá de los colectivos vulnerables incluidos en el Real Decreto Ley.

Gonzalo Gortázar, Consejero Delegado de CaixaBank

Como podemos ver, se trata de una crisis de beneficios, sí, pero no es el fin del mundo, ni mucho menos. Además, la banca se encuentra en estos momentos en buenos niveles de liquidez y solvencia, y las empresas y las familias con un nivel de endeudamiento mucho menor, y eso nos pone en un panorama mucho mejor que el de la crisis financiera de 2008.

El cliente fintech medio en España es joven, con una edad situada entre los 26 y los 35 años en su mayoría, e infiel a estas startups, según se desprende de un estudio elaborado por la consultora Entelgy Digital.

Cliente fintech en España

Solo un 15% de los españoles es cliente fintech en España. Se trata de un usuario joven desencantado con la banca tradicional y, aunque mayoritariamente se encuentra en la franja de edad antes mencionada, también está entre los de 18 y 25 años, que conectan con el tono más desenfadado y el lenguaje más sencillo de estas startups.

Entre los servicios que más utiliza el cliente fintech español se encuentran los pagos, con un 85% de los usuarios, mientras que un 38% usa plataformas para mejorar su gestión de las finanzas y un 25% está familiarizado con la compra de criptodivisas.

No obstante, se trata de usuarios infieles, pues un 56% de estos clientes fintech sigue prefiriendo utilizar la banca tradicional, para la que este sector supone una oportunidad para renovarse, pues hasta un 62% de usuarios de neobancos estarían dispuestos a volver a los bancos si les igualasen la oferta.

Así, a pesar de que la crisis financiera de 2008, que muchos denominan «estafa», los bancos tradicionales todavía siguen conservando esa imagen de seriedad y solidez que hace que las fintech, por muy atractivas que resulten para los jóvenes, no sean su modelo de confianza.

Pero, según indican los expertos de Entelgy Digital, la fidelidad del cliente fintech tiene «una estrecha relación con el poder adquisitivo ya que solo un 35% de los que ganan menos de 10.000 euros al año cerrarían su cuenta fintech, mientras que el 68% de usuarios que ganan más de 50.000 euros al año sí regresarían en caso de que les equiparasen las condiciones».

Ecosistema fintech

Aunque solo el 22% de los consumidores del sector bancario conoce qué es una fintech, en España unas 300 startups proporcionan empleo a 7.500 profesionales en áreas como el crowdfunding o lending.

Asimismo, existen los neobancos, entidades completamente digitales que no disponen de licencia bancaria, sino de dinero electrónico asociada a algún banco tradicional; y los challenger banks, que sí obtuvieron licencia bancaria con depósito de garantía y sí pueden conceder préstamos o hacer inversiones con el dinero de sus clientes, como si fuesen un banco.

Otras soluciones de innovación financiera muy atractivas para los usuarios de las fintech en España son los servicios financieros ofrecidos por grandes tecnológicas como Google, Apple, Amazon o Facebook. El 83% de los encuestados por Entelgy Digital señalaron que cedería sus datos a una de estas compañías a cambio de obtener servicios más económicos, al igual que el 35% también los cedería para mejorar la calidad del servicio.

El 73% de los jóvenes afirmaron que, de hecho, preferirían tener una solución bancaria procedente de Google, Facebook o Amazon antes que de un banco tradicional.

Diversidad de clientes para un mundo cada vez más diverso y digitalizado. De momento, parece que hay nicho para todos.

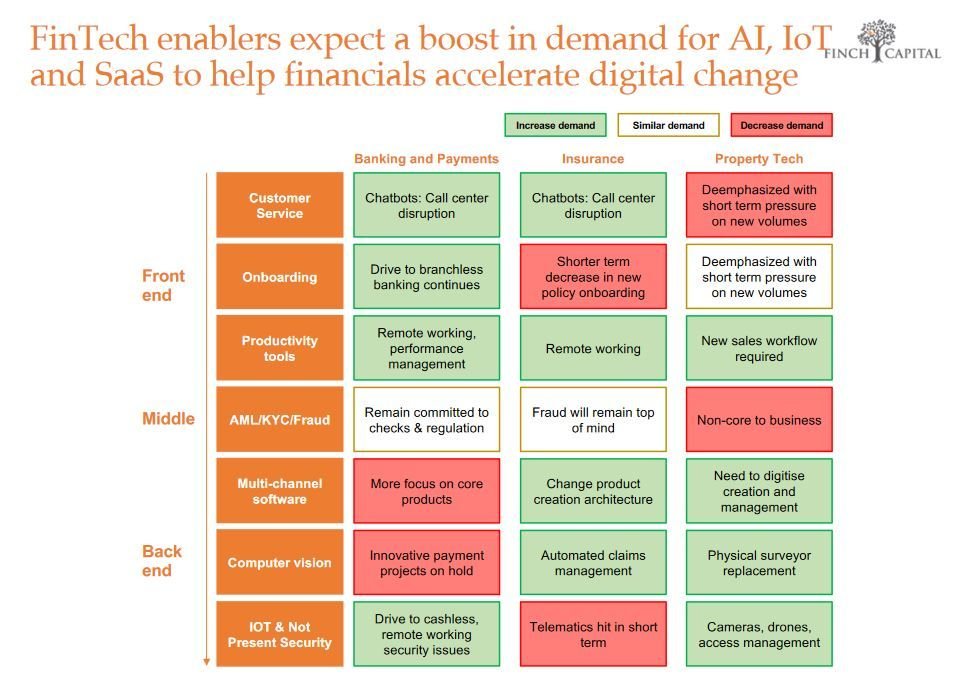

Se trata de un informe basado en encuestas realizadas a fundadores de fintech disruptivas, así como a compañías de IA e IoT que venden software a financieras, entrevistas con instituciones financieras y estudios de mercado con datos públicos y la investigación exclusiva de Finch Capital.

Impacto desigual

La pandemia de COVID-19 ha tenido un impacto inconcebible en todas nuestras vidas y está reformulando nuestra realidad a diario. Desde Finch Capital señalan que la crisis derivada acelerará los cambios fundamentales en la forma en que trabajamos e interactuamos en el contexto privado y comercial.

En este sentido, tras una revisión de cómo los inversores y los compradores potenciales perciben el valor en esta nueva normalidad, el informe indica que se espera que algunas verticales tengan un rudo despertar, mientras que otras aprovecharán las oportunidades que podría traer una crisis o recesión.

Fuente: Finch Capital.

Los ganadores del sector fintech serían las plataformas de préstamos para consumidores y pymes (por su mejor adaptación para entregar capital de manera rápida y eficiente a segmentos clave de la economía) y la digitalización de seguros de vida e hipotecas (avanzando con tecnología para interrumpir el papel de los intermediarios, cuyo papel a menudo se enfrentaba).

Otras empresas con buen pronóstico son las que ofrecen soluciones IA y software para automatización en el soporte al cliente, procedimientos de apertura de cuentas, automatización de préstamos, identificaciones digitales seguras…

Fuente: Finch Capital.

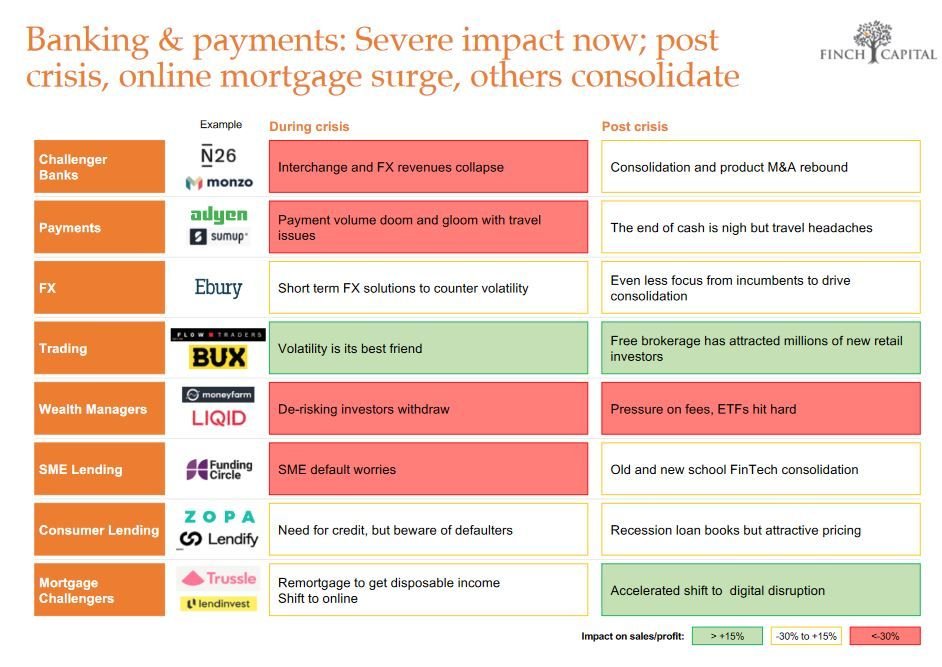

Entre los peor parados se encuentran los neobancos, con una menor actividad de la esperada después de la crisis, las empresas dedicadas a la gestión patrimonial, que verán cómo sus clientes se decantan por un menor riesgo, y los pagos, por la disminución de la actividad de transacciones que afecta a los negocios de comisiones.

Banca y pagos. Fuente: Finch Capital.

Consejos para reducir el impacto

El informe de Finch Capital incluye, asimismo, consejos para reducir el impacto de la pandemia. En primer lugar, la gestión de pérdidas con velocidad y adecuación (reducción de costos de personal de manera abierta y empática, renegociando los contratos); ser realista sobre el panorama de financiación (hay poca predisposición para nuevas ofertas, pues el enfoque es proteger la cartera); usar la equidad para motivar al personal y comunicarse abiertamente con los trabajadores.

Otras recomendaciones son poner todos los esfuerzos en asegurarse de que el producto que se vende destaque entre la multitud, concentrarse solo en los canales de alto retorno de la inversión y utilizar los paquetes de rescate gubernamentales y todas las oportunidades que se presenten por parte de organismos institucionales.

El Consejo de Ministros del Gobierno de España dio hace unas semanas el visto bueno al anteproyecto de ley para la Transformación Digital del Sector Financiero, la conocida en otros países como México como «ley fintech», cuyo siguiente paso serán las Cortes Generales para convertirse en ley que regule todo el sector.

Las startups que quieran participar en el sandbox deberán presentar sus proyectos en una ventanilla única en la Secretaría General del Tesoro, que los evaluará y les asignará un supervisor financiero, que tendrá a su vez un mes, prorrogable a otro más, para analizarlo y determinar si lo aprueba o lo rechaza.

Entre los requisitos que tienen que cumplir dichos proyectos se encuentran que sea innovador tecnológicamente, aplicable al sistema financiero, con reducción de costos para el usuario, que mejore la eficiencia, que aporte valor añadido y que se encuentre en una fase avanzada de desarrollo.

Posicionamiento de AEFI ante la ley

La Asociación Española de Fintech e Insurtech (AEFI), impulsora del sandbox, ha celebrado el desbloqueo del anteproyecto de ley y ha señalado que el sandbox «favorecerá la creación de nuevos empleos, la competitividad y el desarrollo tecnológico».

Asimismo, han establecido una serie de retos que tendrá que afrontar este espacio de pruebas no desregulado tras su aprobación en el Congreso, como una tramitación rápida y principio de igualdad de trato para las entidades; movilización de recursos necesarios por parte de las instituciones públicas; implantación con ambición para convertir España en un país de referencia en la legislación fintech; colaboración entre todos los agentes de la industria; evitar la fuga de talento hacia otros espacios regulados que existen ya en otros países y que el mayor número posible de empresas fintech españolas participen.

Parece que 2020 va a ser un gran año para las fintech. Estaremos atentos a las novedades.

Presentados ya los resultados de los principales bancos españoles para este primer trimestre, muy esperados debido a la crisis generada por la pandemia de coronavirus, podemos contemplar que siguen dando beneficios. Estos, no obstante, son más discretos que en años anteriores, debido también a las provisiones extraordinarias que ha realizado cada banco, por motivos de precaución, pero también de reputación.

Beneficios de Banco Santander

Banco Santander obtuvo un beneficio atribuido de 331 millones de euros en el primer trimestre de 2020, un 82% menos que en el mismo periodo del año anterior, tras registrar un cargo neto de 1.646 millones de euros.

Si bien la crisis del coronavirus se nota poco en los beneficios, de momento, la rueda de prensa sí estuvo marcada por la limitación del aforo y las medidas de seguridad.

Este impacto se debe principalmente a la provisión de 1.600 millones por el deterioro previsto en las condiciones macroeconómicas derivadas de la crisis sanitaria que ha causado la pandemia de coronavirus.

Fuente: Banco Santander.

En comparación con el primer trimestre del año pasado, Banco Santander ha experimentado una sólida evolución en euros contantes, con un crecimiento de los ingresos de clientes del 3%. El margen de intereses creció en siete de los diez mercados principales y las comisiones netas aumentaron un 3%. Los préstamos y los depósitos se incrementaron un 7% y un 6%, respectivamente, en euros constantes.

Beneficios de Bankia

Bankia, por su parte, ha obtenido en el primer trimestre de este año unos beneficios de 94 millones de euros, con una morosidad que desciende hasta el 4,9% y una tasa de cobertura de saldos dudosos que alcanza el 55,3%, lo que supone 1,3 puntos por encima del nivel registrado en el trimestre anterior.

Fuente: Bankia.

La cómoda posición de liquidez y la fortaleza de capital, según indican desde la propia entidad, le permiten realizar una dotación extraordinaria de provisiones de 125 millones de euros

La entidad está tramitando solicitudes por parte de las empresas para acceder a las soluciones avaladas por el Instituto de Crédito Oficial (ICO) por unos 7.320 millones de euros en préstamos y cuentas de crédito.

El beneficio ordinario de BBVA en el primer trimestre de 2020 ascendió a 1.258 millones de euros, un 6,4% más a tipos de cambio corrientes.

Una vez dotados los saneamientos que anticipan el deterioro del escenario macroeconómico ocasionado por el COVID-19, el beneficio atribuido del banco ascendió a 292 millones de euros. Incluyendo, además, el impacto del ajuste del fondo de comercio de Estados Unidos, el resultado recogió una pérdida de 1.792 millones de euros.

Beneficios de CaixaBank

El Grupo CaixaBank, presidido por Jordi Gual y cuyo consejero delegado es Gonzalo Gortázar, obtuvo en el primer trimestre del año un beneficio atribuido de 90 millones de euros, un 83,2% menos respecto al mismo periodo del ejercicio anterior, tras el esfuerzo de cobertura de riesgos que incluye una provisión extraordinaria de 400 millones en un ejercicio de prudencia por la afectación que podría tener el COVID-19 en los resultados futuros de la entidad.

Gonzalo Gortázar, consejero delegado de CaixaBank

Como consecuencia de los impactos de la pandemia, la entidad ha dejado sin efecto los objetivos financieros previstos para 2021.

CaixaBank es el banco principal para uno de cada cuatro clientes minoristas en España. La cuota de penetración de particulares se sitúa en el 27,8%, un 24,4% como primera entidad y consolida sólidas cuotas de mercado en los principales productos y servicios. Asimismo, la entidad refuerza su liderazgo en banca digital con 6,5 millones de clientes digitales, con un firme compromiso con la transformación digital y apuesta por el acompañamiento a las empresas innovadoras con potencial de crecimiento.

Beneficios del Banco Sabadell

El grupo Banco Sabadell ha cerrado el primer trimestre de 2020 con un beneficio neto atribuido de 94 millones de euros (un 63,7% menos), tras realizar dotaciones extraordinarias de 213 millones de euros por posibles deterioros asociados a la crisis del COVID-19. Aislando el efecto de dichas dotaciones, el beneficio es de 245 millones, un 5,1% menos que en marzo de 2019.

El consejo de administración del banco, en reunión extraordinaria celebrada el 8 de abril y como medida de prudencia en el contexto de las circunstancias actuales, acordó no pagar dividendo en el ejercicio 2020.

Como se ve, todos los resultados apuntan beneficios, si bien habrá que esperar a ver la evolución de la situación para saber las cifras reales de este año.

El Consejo General de Mediadores de Seguros ha señalado como “flagrante ilegalidad” este tipo de casos en un momento en que el ICO pone en marcha una primera línea de préstamos de 20.000 millones de euros para hacer frente a las terribles consecuencias que la pandemia de coronavirus está teniendo para autónomos y pymes.

Por su parte, el Col.legi de Mediadors d’Assegurances de Barcelona, otra de las entidades más críticas con estas prácticas de los bancos, ha señalado que se trata de «malas prácticas que desprestigian de manera injusta, innecesaria y hasta temeraria al propio concepto de seguro, que es un elemento esencial para la tranquilidad y el bienestar de los ciudadanos y de las empresas«.

El Col.legi de Barcelona recuerda que «ninguna ley exige que se contrate un seguro de vida al constituir un préstamo o un crédito hipotecario» y «ninguna ley obliga a que en el caso de querer contratar un seguro de vida deba hacerse a través de la entidad bancaria que lo concede o de la compañía que ésta nos indique».

La venta de seguros como forma de añadir unos beneficios extra a una operación financiera es un clásico en la banca tradicional, y una de las estafas contra las que más batallan mediadores y corredores de seguros y particulares en sus reclamaciones al Banco de España.

En este caso, al tratarse de créditos ICO destinados a un problema social como es el impacto de esta crisis sanitaria, esta práctica resulta especialmente perversa.

Los créditos para los autónomos

Desde la UATAE denuncian que los bancos pretenden «hacer su agosto mientras los autónomos y pymes se asfixian» y señalan que han recibido numerosas quejas de autónomos y pymes que están viendo cómo los bancos les «están ninguneando, demorándose en las tramitaciones, imponiendo criterios excesivos en el control de riesgo de las operaciones o aprovechando para vincular la concesión del crédito a la venta obligada de seguros de vida u otros productos».

Por su parte, en el ICO recuerdan que las pymes y los autónomos no están obligados a contratar un seguro para acceder a los préstamos avalados por el Estado. Asimismo, el Banco de España ha anunciado verificará los protocolos y procedimientos de comercialización de los créditos ICO y «efectuará, en su caso, la revisión de operaciones concretas a fin de comprobar su adecuación a la normativa de aplicación». Para ello pone, además, un número de atención telefónica (900 54 54 54) en el que responderán a estas y otras cuestiones.

ASUFIN (Asociación de Usuarios Financieros) acaba de presentar Asufin.tech, una iniciativa que surge con el objetivo de concienciar sobre la necesidad de una educación financiera y tecnológica, pues es la única herramienta que puede hacer que con las fintech no se repitan la estafa y el abuso bancarios.

Educación financiera tecnológica

El proyecto Asufin.tech nace con vocación de guiar al consumidor bancario en el mundo de los nuevos operadores financieros nacidos y desarrollados 100% en la economía digital.

Para la presidenta de ASUFIN, Patricia Suárez, es imprescindible que los usuarios conozcan bien el sector “dado que los dispositivos electrónicos, en especial, los smartphones se convierten en las auténticas nuevas sucursales bancarias en las que hacer todo tipo de gestiones”.

Y es que el entorno digital tiene como ventajas la inmediatez y la reducción de costes, pero también presenta amenazas como el sobreendeudamiento, ciberataques, violaciones de privacidad, uso indebido de datos del consumidor y términos restrictivos, incluido el arbitraje forzoso.

Educación financiera para evitar fraude y estafa

Entre los consejos que dan desde ASUFIN para los usuarios y consumidores fintech se encuentran mirar siempre la TAE de los préstamos, pues el tipo de interés 0 que publicitan muchas de estas financieras esconde TAEs desproporcionadas de hasta más del 25%, tipo que el Banco de España considera usurario.

Muchas de estas entidades, denuncian, «operan en la sombra del Banco de España: no comunican sus posiciones al regulador y, por tanto, no figuran en la CIRBE«.

En este sentido, hay que tener cuidado con los chiringuitos financieros y fijarse bien en que los operadores de productos de inversión y los neobancos estén legalmente constituidos y regulados, incluidos en el listado de la CNMV y adscritos al Fondo de Garantía Recíproca de Depósitos (FGD), respectivamente.

Sobre los comparadores, desde este proyecto de educación financiera lanzan la alerta para que se compruebe siempre si estamos ante una web o aplicación independiente o si hay conflicto de interés al estar elaborado el listado por un participante del mercado o recibir contraprestación económica para posicionar su producto.

Otra de las cuestiones en las que se hace hincapié desde ASUFIN es el debate sobre el Sandbox o marco regulado de pruebas que piden las startups del sector, pues, sin la adecuada regulación, puede resultar perjudicial para el consumidor.

ASUFIN ha realizado, además, un documental en el que ha entrevistado a expertos académicos, juristas, economistas, empresarios y consumidores con el objetivo de ayudar comprender mejor la nueva economía digital.

La oferta de préstamos del BBVA se adecuará al perfil de cada usuario dentro de la aplicación de Fintonic, que cuenta ya con más de 450.000 usuarios, de los cuales ha tramitado préstamos a más de 7.500 por un volumen superior a los 30 millones de euros y un importe medio de 3.850 euros por préstamo.

La tramitación de los préstamos se realizaría así de manera rápida, sencilla y desde cualquier dispositivo móvil. Desde la propia Fintonic aseguran que este proceso podría tardar, incluso, tres minutos, sin duda una de las grandes ventajas de utilizar fintech.

Fintonic es uno de los mejores optimizadores financieros del mercado. A través de su herramienta FinScore determina de manera gratuita, individual y anónima el perfil de crédito de cada usuario, así como las condiciones en las que puede acceder a un producto financiero.

Beneficios para el BBVA

Por su parte, el BBVA reitera así su compromiso con la promoción y el respaldo a las fintech, que ya viene demostrando en la última década con sus más de 500 millones de euros invertidos en tecnológicas financieras.

En este sentido, el banco presidido por Francisco González también ha anunciado recientemente que participará en la ampliación de capital de 167 millones de euros que llevará a cabo el banco digital Atom Bank, con un total de 96 millones de euros. BBVA incrementaría así su participación del 29,5% actual al 39%.

Otra de las claves para entender el compromiso de este banco con el sector fintech es la celebración de sus certámenes BBVA Open Talent, de los que ya os he hablado en más de una ocasión, con los que apoyan a aquellos emprendedores y emprendedoras con ideas de innovación en productos y servicios financieros.

En estos días en los que se presentan las nuevas ediciones de ayudas al emprendimiento, como hemos visto con 100 Caminos al éxito de Cajasol, entre otras, BBVA ha lanzado dos de sus programas estrella: BBVA Momentum y BBVA Open Talent.

BBVA Momentum

BBVA Momentum es el programa de apoyo del BBVA al emprendimiento social en cualquier sector de actividad. Esta es su novena edición y tiene como objetivo crear oportunidades para emprendedores que están transformando la vida de muchas pesonas.

En esta edición se introduce la novedad de que el impacto social que generen los emprendedores no tiene por qué producirse necesariamente en el país donde está ubicada la empresa, sino que puede ser en cualquier lugar del planeta.

BBVA Momentum se desarrolla en cinco países donde el banco está presente: España, México, Estados Unidos, Turquía y Colombia, y tiene como plazo máximo de presentación de candidaturas hasta el próximo 31 de marzo.

BBVA Momentum tiene una duración de siete meses que incluye formación, acompañamiento estratégico, financiación, colaboración, networking y visibilidad.

Entre las empresas que han triunfado en ediciones anteriores se encuentran las dedicadas al sector pesquero como Smart Fish, una incubadora que forma a las comunidades en la pesca sostenible con comercializadora para vender el pescado que recogen estas comunidades; las energéticas como Inventive Power, que desarrolla tecnología para captar energía solar y con ella generar energía términca; las educativas como Thinkids Proyect, que forma a los niños en la resolución de problemas, y las agroalimentarias como Naturelo, que elabora harina 100% integral con tecnología ecológica empleando un 90% menos de agua que otras plantas.

BBVA Open Talent

Asimismo, BBVA acaba de dar el pistoletazo de salida a Open Talent, competición fintech internacional de referencia, que también se encuentra en su novena edición y cuyos ganadores tendrán la oportunidad de ampliar su red de contactos, codearse con los principales directivos del Grupo BBVA y repartirse más de 200.000 euros en premios.

Este año habrá tres competiciones temáticas de carácter mundial con los conceptos Identity, Inteligencia Artificial y Fintech para Empresas (F4C). Los ganadores de cada una de las tres categorías recibirán 30.000 euros, una semana de inmersión en Madrid con directivos del BBVA y un lugar en la gran final de BBVA Open Talent Global Summit.

Las candidaturas para este programa pueden presentarse hasta el próximo 17 de julio.