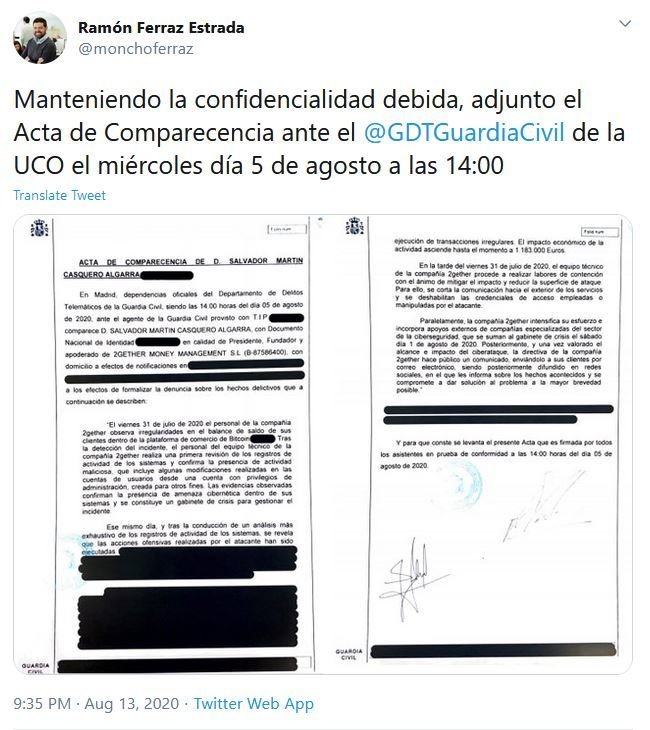

La Asociación de Usuarios Financieros (ASUFIN) ha denunciado ante la Comisión Europea al Tribunal Supremo por la «reiterada y sistemática vulneración de la Directiva europea 93/13/CEE que protege a los consumidores frente a las cláusulas abusivas en los contratos«.

El escrito, que cuenta con el apoyo de 68 juristas y economistas expertos en Derecho de los consumidores y 16 organizaciones de Croacia, España, Eslovenia, Hungría, Islandia, Italia, Polonia, Rumanía y Ucrania, podría derivar en un procedimiento sancionador para nuestro país, así como que el TJUE obligue al Tribunal Supremo a revisar toda su doctrina

Las prácticas del Tribunal Supremo

ASUFIN pide a las instituciones de la Unión Europea que realicen “las oportunas averiguaciones y abran el procedimiento de infracción correspondiente” a fin de garantizar que en nuestro país se aplique de forma correcta el Derecho de la Unión y, en concreto, el principio de transparencia en la contratación con los consumidores.

La asociación exige suprimir de manera definitiva el índice de referencia IRPH, tanto de cajas como de entidades, dejando estos préstamos sin interés conforme admite el sistema legal español y a eliminar asimismo los obstáculos y limitaciones existen en materia de acciones colectivas.

ASUFIN justifica en su denuncia, “con datos objetivos” que el Tribunal Supremo español “no ha sido capaz de resolver los asuntos con un criterio que ofreciera seguridad jurídica”. Esta inseguridad jurídica ha provocado que los jueces nacionales se hayan visto obligados a plantear hasta 88 cuestiones prejudiciales en materia de protección del consumidor entre 2010 y 2019. Cuestiones que han llevado a corregir muchas veces el criterio del Tribunal Supremo lo que ha provocado que muchos consumidores con sentencia desestimatoria perdieran la oportunidad de recuperar su dinero por una interpretación incorrecta de las directivas europeas.

Y es que sistemáticamente, el Tribunal Supremo no ha acogido pacíficamente la doctrina del TJUE manteniendo una clara contradicción jurídica que sigue generando graves perjuicios al introducir recortes, limitaciones o interpretaciones restrictivas de los criterios protectores de los consumidores.

La demanda aporta datos objetivos de las decisiones más lesivas: la retroactividad de la cláusula suelo, las costas procesales, la contratación entre profesionales, el vencimiento anticipado, el IRPH y la falta de legitimación de las asociaciones de consumidores para defender a clientes con inversiones de elevada cuantía, carácter especulativo o múltiples contrataciones, entre otras.

Patricia Suárez, presidenta de ASUFIN, ha señalado que «los consumidores estamos cansados de amanecer en el día de la marmota una y otra vez, en una situación de inseguridad jurídica que no es buena para nadie. Con esta denuncia esperamos que la Comisión Europea tome cartas en el asunto y que nuestro Alto Tribunal recupere la senda iniciada en 2012 con la primera sentencia que aplicaba el principio de la transparencia en la contratación masiva.”