No obstante, BBVA puntualiza que «se hace constar que no se ha tomado ninguna decisión en relación con esta potencial operación de fusión y que no existe certeza alguna de que se llegue a adoptar, en ese caso, sobre los términos y condiciones de una eventual operación».

BBVA está asesorada por JP Morgan, mientras que Sabadell cuenta con el consejo de Goldman Sachs, a quien ya había contratado para explorar sus opciones financieras de cara al futuro.

Otras negociaciones de fusión

Pero no son los únicos bancos en negociaciones, pues Liberbank y Unicaja también han dado los pasos formales (contratación de bancos de inversión y asesores para realizar las diligencias). Según han informado varios medios a lo largo de estas últimas semanas, la entidad malagueña parece que estaría dispuesta a ceder ante la asturiana y aceptar la ecuación de canje que había rechazado hacía más de un año.

Tras el anuncio, Liberbank se disparó en un 4,4%, mientras que Unicaja subió un 3,8% en Bolsa.

El presidente de Unicaja, Manuel Azuaga, ha declarado recientemente que «la necesaria dotación de un importante volumen de provisiones para hacer frente al coronavirus y la persistencia de tipos de interés reducidos e incluso negativos, han acentuado los retos de la banca, incrementándose las dificultades para obtener niveles de solvencia y rentabilidad adecuados. Por ello, la reducción de costes los costes operativos, debe compatibilizarse con inversiones para la transformacióndigital y la obtención de ganancias de eficiencia a las que pueden contribuir fusiones mediante la reducción de gastos de estructura y la obtención de sinergias».

Estaremos atentos a todos estos movimientos y a las repercusiones que tendrán para los clientes de estos bancos, pues, de concluirse de manera satisfactoria, estaríamos ante un gran avance en la concentración del sector bancario español, pasando de las seis entidades que existen actualmente (Bankia, Bankinter, BBVA, CaixaBank, Sabadell y Santander) a solo cuatro, a la que se sumaría la unión de Liberbank y Unicaja.

Un total de 16 bancos europeos, entre los que se encuentran los españoles Banco Santander, BBVA y CaixaBank han acordado el futuro lanzamiento de una Iniciativa de Pagos Europea (EPI, en inglés) que pueda usarse en todo el territorio común y elimine la fragmentación actual.

En qué consiste la Iniciativa de Pagos Europea

La Iniciativa de Pagos Europea surge con el objetivo de dar respuesta a la petición de comerciantes y consumidores para el desarrollo de iniciativas de pago con un enfoque paneuropeo.

Esta EIP aprovechará pagos instantáneos (“SEPA Instant Credit Transfer, SCT Inst”) e incluirá una tarjeta de pagos común para los consumidores y comercios de toda Europa, un monedero electrónico y funciones de pago entre particulares (“P2P”).

La solución se añadirá a las ya existentes ofrecidas por los sistemas de pago internacionales y pretende convertirse en el medio de pago preferido para los consumidores y comerciantes europeos en todo tipo de transacciones, tanto las realizadas de forma presencial o en línea, como las retiradas de efectivo y los pagos electrónicos entre particulares.

Grandes bancos de la eurozona inician la fase de implementación de una nueva solución de pagos común, la Iniciativa de Pagos Europea (EPI)

Un proyecto paneuropeo

La creación de esta Iniciativa de Pagos Europea contribuirá, asimismo, a la implementación de la agenda política de las autoridades públicas, tanto europeas como nacionales, mediante la creación de una solución verdaderamente europea en el ámbito de los pagos, la banca y la tecnología que elimine la fragmentación y permita el pago digital a los ciudadanos.

EPI también pretende alinear el ecosistema europeo de pagos de los bancos, comercios, adquirientes y prestadores de servicios de pago, con lo cual contribuirá al fortalecimiento del Mercado Único y a la Agenda Digital europea.

El inicio de la fase de implementación se materializará durante las próximas semanas mediante la creación de una compañía transitoria en Bruselas (Bélgica), que establecerá unos hitos claros, entre los cuales se incluyen la definición de la hoja de ruta técnica y operativa y el inicio del desarrollo de una solución que ofrezca la mejor experiencia de usuario. Cada banco evaluará el desempeño de esta compañía antes de incorporarse a la compañía definitiva que lanzará EPI al mercado.

Otros proveedores de servicios de pago están invitados a unirse a esta iniciativa. Hasta finales de 2020, otros actores del mercado europeo, bancos individuales o consorcios bancarios, así como terceros prestadores de servicios de pago, pueden solicitar su entrada en EPI como fundadores. Está previsto que comience a operar en 2022.

La marca española Paradores, del sector de la hostelería, lidera el ranking de reputación de marcas españolas, según el informe Brand Finance Reputación de Marca 2019 publicado por la consultora Brand Finance.

Un total de 13 empresas españolas lideran, además, sus respectivos sectores de actividad también en el extranjero, siendo el sector hotelero el de mayor prestigio y telecomunicaciones y bancos, los de menor.

¿Por qué Paradores?

Es la primera pregunta que me hice al leer el título de la noticia, pero la explicación es sólida y tiene mucho sentido. La cadena hotelera Paradores, hasta hace bien poco, estaba en quiebra técnica y realizando un expediente de regulación de empleo (ERE). Era 2012 y todo apuntaba a que podría terminar mal.

Sin embargo, tras una inversión de 134 millones de euros y la rehabilitación de varios de sus establecimientos, ha conseguido aumentar sus beneficios (15 millones de euros en 2018) y tener un pronóstico más que favorable de alrededor de 260 millones de facturación.

Otras cadenas hoteleras globales como Hilton y Marriot también se posicionan fuertemente en cuanto a reputación mundial.

Marriot es una de las grandes cadenas hoteleras que mayor prestigio mundial tienen. Photo by ActionVance on Unsplash

Confianza en la tecnología

Según el estudio de Brand Finance, los consumidores otorgan mucho valor al sector tecnológico, pese a los escándalos que acompañan la reputación de algunos gigantes de la industria.

En España, marcas como PayPal (con una puntuación de 8,5 sobre 10), Google (8,1) y Apple (8,1) gozan de una reputación muy fuerte, y otras muchas dentro del top 20. Estas marcas cumplen sus promesas y sus puntuaciones en cuanto a confianza también son altas.

Ranking de reputación de sectores. Imagen de Brand Finance.

La desconfianza de los consumidores hacia Facebook y Uber no es tan fuerte en España, y, en cualquier caso, no han llegado a afectar la confianza en el conjunto del sector.

Ranking de reputación de sectores en España. Imagen de Brand Finance.

Como he señalado unas líneas más arriba, la banca sigue teniendo una pésima reputación, a pesar de que empieza a recuperarse tras la crisis financiera de 2008. Los proveedores de telecomunicaciones se encuentran en una situación similar, y ambos sectores tendrán que enfrentarse a sus demonios, que son la confianza y la calidad del servicio.

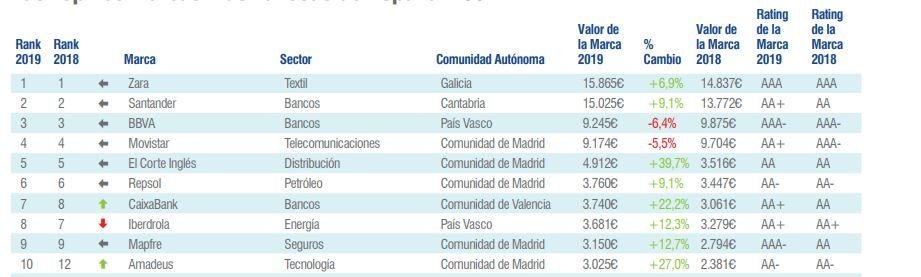

Las marcas más valiosas

El informe hace el ranking de las marcas más valiosas de España, que se configura así: Zara, Santander, BBVA, Movistar, El Corte Inglés y Repsol ocupan las seis primeras posiciones, como en anteriores años. Les sigue CaixaBank, que asciende a séptima; Iberdrola, que baja a octava; Mapfre en novena; Amadeus y Mercadona subiendo a décima y undécima, respectivamente; ACS y ENDESA en duodécima y décimo tercera, bajando.

Ranking de las marcas más valiosas. Imagen de Brand Finance.

Brand Finance calcula los valores de las marcas usando un enfoque que valora las potenciales ventas futuras atribuibles a las mismas y calcula una tasa de regalías que podría ser aplicada por usar la marca.

La gran banca tradicional española está anunciando una serie de ayudas a nivel estatal y a nivel particular para sus usuarios para mitigar los efectos de la crisis del coronavirus en la economía y el sistema sanitario. BBVA, CaixaBank y Santander ya han hecho sus primeras aportaciones.

Ayudas del BBVA

BBVA ha informado que donará 25 millones de euros para luchar contra la pandemia provocada por el COVID-19 en los países en los que opera, con una primera entrega a las autoridades españolas de equipamiento médico adquirido en China, 1.043 respiradores (43 específicos para UCI) y 400.000 mascarillas, por valor de unos tres millones de euros.

De manera coordinada con otras empresas españolas, BBVA está intentando conseguir respiradores adicionales y más equipamiento necesario para hacer frente a la situación actual, incluyendo tests para la detección del coronavirus y equipos de protección individual (EPIs) para el personal sanitario como buzos, guantes o gafas.

A nivel de particulares, la entidad financiera permitirá flexibilizar el pago de las cuotas de los préstamos a través de carencias de hasta un máximo de seis meses en los créditos de clientes afectados por la crisis. Asimismo, ha puesto a disposición de las empresas líneas de crédito inmediato de hasta 25.000 millones de euros y ha suscrito la Línea ICO de 400 millones para apoyar al sector turístico, del transporte y la hostelería con problemas transitorios de liquidez.

Como medida de carácter social, BBVA ha decretado el aplazamiento del pago de hasta tres meses del alquiler social a aquellas familias que habiten en una casa acogida al Fondo Social de Vivienda (FSV) y se hayan visto afectadas por el COVID-19.

Ayudas de CaixaBank

CaixaBank también ha pensado en las familias que viven en régimen de alquiler en pisos de su propiedad a través de su filial inmobiliaria BuildingCenter, y ha ido más allá, incluso, que el BBVA, pues a partir de abril condonará las rentas a quienes se hayan quedado sin trabajo o se vean afectados por expedientes de regulación de empleo, así como para autónomos que hayan cesado su actividad o visto disminuida su actividad en más de un 40% como consecuencia del estado de alarma.

Para acogerse a esta ayuda, tendrán que rellenar un formulario en la que indiquen si son personas con derecho a acogerse a esta medida y, en caso de serlo, la entidad catalana no le girará el recibo del mes de abril. Posteriormente, tendrá que aportar la documentación acreditativa.

#ContigoMásQueNunca es el nombre de la iniciativa que engloba todos los paquetes de medidas de CaixaBank para familias, autónomos y pymes y mayores.

En el caso de los autónomos y las pymes, CaixaBank ha puesto una línea de 25.000 millones de euros en préstamos preconcedidos por un plazo de hasta 24 meses, con tramitación inmediata, al no requerir una documentación adicional.

Con el objetivo de proteger a los ancianos, el banco ha adelantado al día 20 el abono de las pensiones y ha establecido un sistema especial de información y organización de citas previas para facilitar la retirada en efectivo del importe de la pensión.

Ayudas del Banco Santander

El Banco Santander se ha comprometido a revisar el dividendo a pagar en 2020 con el fin de disponer de todos los recursos que sean necesarios para apoyar a las empresas y los clientes particulares que lo necesiten. Así, el consejo ha decidido consolidar un único dividendo final, que se someterá a la aprobación de la junta general de accionistas en 2021. Por lo tanto, en noviembre de 2020 no se efectuará pago de dividendo a cuenta.

Su presidenta, Ana Botín, y el consejero delegado, José Antonio Álvarez, han tomado la decisión ejemplar de renunciar al 50% de su retribución fija y variable de este año, y el resto de consejeros no ejecutivos también se la reducirán un 20%.

Santander ya ha anunciado una serie de medidas para proteger y apoyar a sus empleados y clientes, entre ellas, líneas de liquidez de emergencia para pymes en dificultades; moratorias de pago en algunos mercados; cierre de sucursales para proteger a los empleados mientras se asegura la continuidad del servicio en toda la red comercial; protección de nuestros equipos, primero suspendiendo los viajes y facilitando, después, el teletrabajo.

Banco Santander también ha tomado medidas para proteger la salud de sus equipos en los servicios centrales, con la adopción del teletrabajo y la de sus accionistas, con la decisión de celebrar la junta general de accionistas de forma remota.

El banco ha acordado preservar el número de puestos de trabajo, tanto de sus servicios centrales como de la red de sucursales en España, y se ha comprometido a no realizar ningún ERTE.

Hace un tiempoCaixaBank anunciaba su unión con We.trade para acelerar el desarrollo de su plataforma financiera basada en blockchain. Hoy ese servicio ya es una realidad para los clientesempresa, que pueden ejecutar y financiar sus transacciones de comercio exterior a través de We.trade.

CaixaBank se convierte así en uno de los primeros bancos europeos en ofrecer el blockchain a su catálogo de servicios.

Plataforma para la internacionalización de empresas

La solución We.trade ofrece a los clientes acceso a una simple interfaz de usuario que permite activar contratos digitales y vincular la operación comercial o la financiación o el pago, ofreciendo así rapidez, seguridad y simplicidad en las transacciones comerciales a nivel global.

We.trade es la primera plataforma de comercio exterior basada en tecnología blockchain en Europa y su objetivo es incrementar la seguridad y trazabilidad de las operaciones comerciales nacionales e internacionales.

Las empresas clientes de CaixaBank podrán así seguir en tiempo real todas las operaciones, en las que solo podrán participar usuarios verificados y autentificados por los bancos integrantes, lo que supone un blindaje contra impagos y casos de estafa y fraude.

Este nuevo servicio, impulsado por los equipos de innovación de CaixaBank y de CaixaBank Empresas, supone un avance más en la aplicación de tecnologías avanzadas a los servicios financieros que lleva desarrollando la entidad catalana en los últimos años y que le han reportado varios premios internacionales.

Los 6600 entrevistados y entrevistadas para realizar el informe señalaron la cercanía y la familiaridad de estas compañías como los valores que más influían en la reputación que tenían de ellas.

El grupo de encuestados estaba formado por 2400 consumidores, 2400 pymes y autónomos, 1000 líderes de opinión, 400 grandes empresas y 400 organismos del sector público.

La consultora ha establecido un «Índice de Vivacidad» a partir del conocimiento y afecto que sentían los entrevistados, siguiendo la metodología del Instituto Nacional de Estadística.

En esta edición de 2019 hay que señalar la desaparición de BBVA y Banco Santander. BBVA, porque «el propio banco ha admitido públicamente que tiene una crisis de reputación» por el caso Villarejo y su relación con el expresidente de la entidad Francisco González. Banco Santander, por su «opacidad y falta de transparencia» en la adquisición del Banco Popular en junio de 2017 y en los detalles de la operación.

El banco BBVA pierde posiciones en el ranking de empresas con mejor reputación.

Vemos cómo, aunque a veces parezca que no, la información política influye en la opinión y en la reputación que la ciudadanía se hace de las marcas.

Mejor reputación por sectores

Por sectores, en el de la banca, seguidos de CaixaBank se encuentran Bankinter, Banco Santander, BBVA y Sabadell, todas ellas en su calidad de prestamistas de familias y empresas, por su labor de digitalización y por la confianza que brindan a sus usuarios.

En el de gran distribución, después del Corte Inglés, Inditex, Mercadona, Mango, Carrefour, Alcampo, Eroski, H&M y Primark. Dia baja posiciones por sus conflictos accionariales y suben Ahorra Más y Lidl.

En alimentación, Danone y Nestlé; en seguros, Mapfre y Mutua Madrileña; en construcción, Abertis; en turismo, Meliá y Barceló y en gestión de las comunicaciones, Cellnex, completan el elenco.

El estudio Mobile Performance Index (mPIx®), elaborado por Smartme Analytics para identificar las entidades financieras con mejores aplicaciones móviles, ha concluido que las líderes son BBVA, CaixaBank y Bankia han sido los bancos mejor posicionados en los smartphones españoles durante este año.

El estudio valora el rendimiento de estas aplicaciones en función de variables como el engagement de los clientes, la valoración de las aplicaciones en las stores, el tiempo medio por sesión o el porcentaje de usuarios diarios activos.

Aplicaciones líderes

BBVA consigue 67,486 puntos sobre 100 y CaixaBank se sitúa con 63,789. De las entidades que completan el ranking, Bankia, ha conseguido 51,572 puntos mientras ING alcanza los 51,570 y Santander, por su parte, 50,341.

Para el sector financiero, el banco que está desarrollando mejor su esfuerzo mobile es BBVA, que sube un puesto respecto al trimestre anterior, y tiene una buena penetración en toda la población (20,7%), especialmente en los mayores de 45 años (25,5%) y con cifras de interacción diaria muy positivas.

En segunda posición, tras descender un puesto en comparación con los primeros tres meses de 2018, CaixaBank se mantiene muy cerca con los buenos datos de cuota de mercado con los que ya despuntaba en el primer periodo.

Aplicaciones muy destacables

El caso de Bankia, ubicado en tercer puesto del ranking, empieza a ser paradigmático, pues es el banco que más aumento su cuota de mercado en el primer trimestre, con un 6,1% más, y en los últimos tres más consigue llegar a todos los grupos de edad.

ING se posiciona en cuarto lugar, bajando un puesto con respecto al trimestre anterior, debido a que ha tenido escasa penetración en todos los grupos de edad.

Santander, por su parte, ha crecido espectacularmente entre el público joven, hasta un 2,5%, lo que lo sitúa en el quinto puesto.

CaixaBank repite

La sexta posición del ranking de Smartme Analytics la ocupa otra vez CaixaBank, aunque esta vez con ImaginBank, una de las aplicaciones mejor valoradas y que más ha penetrado en el segmento joven de población, con hasta un 18,1% de usuarios.

Slimpay, compañía francesafintech especializada en la digitalización de pagos recurrentes, está en conversaciones con BBVA, CaixaBank y Santander para crear alianzas estratégicas con las que triplicar en los próximos años sus ingresos y facturar hasta un millón de euros.

La oferta de Slimpay

Slimpay, con Eduardo Marín al frente de sus ventas para Iberia, todo un experto en sistemas de financiación alternativa, pretende crear un equipo de partnerships para aumentar sus beneficios.

Entre esos partners, además de otras empresas fintech, para Slimpay sería muy conveniente firmar con bancos como BBVA, la Caixa o Santander de la misma manera que ha formado partnerships con otros bancos como Banco Sella o BNP Paribas.

A Slimpay le viene bien para completar su cadena de valor, y a los bancos les ayuda a suplir su falta de automatización y digitalización. Y esto ha de traducirse en forma de alianza, pues una absorción o una fusión que haga desaparecer a la fintech haría que los bancos se quedasen con una aplicación informática que no sabrían cómo manejar.

SlimPay trabaja con una red de partners locales y globales que cubren diferentes verticales, como la facturación, CRM, servicios de suscripción, plataformas de e-commerce o PSPs (Payment Service Providers).

Entre ellos se encuentran grandes empresas, como Zuora, Ingenico o Esker, líderes en sus áreas. Nuestro principal reto es proponer una oferta global enfocada al sector e-commerce, ofreciendo una solución de pagos sencilla y sin fricciones para mejorar la tasa de conversión de nuestros clientes.

Los servicios de Slimpay

Slimpay ofrece tecnologías y servicios innovadores a vendedores para facilitar la adquisición de clientes. Asimismo, simplifica la gestión de pagos periódicos eliminando etapas gracias a una solución SaaS (software como servicio) y la integración de una API.

Aparte de los planes de pagos, tanto fijos como variables, en euro, también ofrece una respuesta a nuevas problemáticas asociadas al pago online y a las nuevas ofertas digitales gracias a un producto eficaz que incluye varios métodos de pago y que se integra con facilidad gracias al ecosistema dinámico de partners del que hemos hablado antes.

Galardonada en 2015 con el premio Deloitte Fast 50, SlimPay cuenta en la actualidad con 60 expertos en pagos distribuidos por 6 de las ciudades europeas más importantes: Múnich, Milán, Ámsterdam, Madrid, Londres y París.

Aunque se hable de guerra y competencia desleal, e incluso la banca tradicional contribuya a ello con discursos como los que he abordado aquí alguna vez, lo cierto es que un 75% de las empresas fintech preferirían mantener colaboración con los bancos para poner su tecnología al servicio de confianza de estos últimos, y viceversa.

Para muchas personas que hayan seguido la narrativa mediática de los últimos años esto resultará muy sorprendente, pues en todo momento se ha hablado de startups fintech que vienen pisando fuerte para llevarse a los clientes de los bancos, pero haciendo un análisis más riguroso podemos encontrar muchos ejemplos de la colaboración entre ambos.

Y es que, aunque los máximos responsables de Santander, BBVA y CaixaBank hayan acudido a Bruselas para pedir una regulación que asegure la competencia en igualdad de condiciones, lo cierto es que las empresas fintech, a pesar de haber captado 110.000 millones de dólares de financiación desde 2009, se encuentran solas en su batalla para lograr el éxito porque los clientes de servicios financieros siguen confiando más en las marcas tradicionales que en ellas.

Colaboración simbiótica para el éxito

Las fintech pueden aportar la sencillez, las soluciones personalizadas, la digitalización y la disponibilidad total que demandan los nuevos consumidores de servicios financieros, ventajas que hasta la fecha no son capaces de encontrar en las entidades tradicionales.

En este sentido, un 90% de las empresas fintech destaca su capacidad para proporcionar agilidad y mejorar la experiencia de usuario.

Por su parte, los bancos están introduciendo muchas de estas mejoras sin dejar de lado sus fortalezas en gestión de riesgos, infraestructuras, confianza del cliente, experiencia en el ámbito regulación y acceso al capital.

La colaboración entre ambas sería así la clave para la supervivencia… y el éxito.

Los responsables de grandes entidades financieras españolas como son Banco Santander, BBVA y CaixaBank han acudido a Bruselas para expresar a las autoridades europeas su preocupación por la desregulación de las fintech y exigir que haya competencia en igualdad con este nuevo sector.

Igualdad de condiciones

La presidenta del Santander, Ana Botín, su homólogo del BBVA, Francisco González, y el máximo responsable de CaixaBank, Jordi Gual, presentaron sus propuestas en el marco de una reunión del Instituto de Finanzas Internacionales (IIF).

Para Botín el problema no es tanto la competencia, sino la necesidad de competir en condiciones de igualdad, de una «competencia justa». La responsable del Santander, que habló en el panel sobre mercados financieros, indicó que las plataformas reunidas en ese marco son «más abiertas» que las grandes tecnológicas y denunció que «no hay reglas del juego uniformes».

Por su parte, el presidente del BBVA, presente en la misma mesa, apuntó a la urgencia de establecer una arquitectura legal que responda a las nuevas necesidades en materia de control de datos, haciendo referencia a las filtraciones de Facebook y a que, «quien controla los datos, controla el mundo».

González habló de ciberseguridad, infraestructuras en la nube, privacidad de datos, etc. y la importancia de contar con unos principios comunes a nivel europeo.

CaixaBank y las big tech

En la misma línea se ha pronunciado varias veces el responsable de CaixaBank, Jordi Gual, que ya viene diciendo desde hace meses, y así lo señaló en Forinvest en marzo en Feria Valencia, que la competencia de la banca no viene solo de las fintech, sino de las big tech como Facebook, Google o Amazon.

Para Gual todas estas grandes compañías tienen en común su capacidad de innovación y desarrollo de nuevas tecnologías con una base de clientes que les permite acceder a una gran parte del mercado. Además de que gozan de cierto trato de favor por parte de los legisladores.

Amenaza para el banquero

El banquero tradicional parece sentirse desafiado con la irrupción de las fintech en terrenos que hasta el momento solo le competían a él, como los medios de pago, y recurre a las autoridades a pedir auxilio e igualdad.

Por una parte estoy de acuerdo con sus peticiones, pero no puedo evitar esbozar una sonrisa sarcástica al ver que todas estas reclamaciones las hacen ante el mayor lobby bancario del mundo, y en un momento en el que grandes bancos siguen gozando de los mismos privilegios legislativos de siempre.

Como he venido señalando siempre en este blog, la legislación debe ser garantista con el cliente o consumidor, especialmente frente a estafas, fraudes y demás escenarios que puedan provocarle perjuicios. Y ahí es donde no parece que vayan a existir, al menos de momento, condiciones de igualdad.