La fintech iAhorro ofrecerá en su página web las hipotecas de Bankia, que ha señalado que este tipo de alianzas con comparadores expertos les permiten llegar a un nuevo perfil de cliente digital.

Para Bankia, firmar acuerdos con entidades bancarias y fintech enriquece y ofrece una propuesta de valor al cliente final, pues los clientes digitales cada vez comparan más y de esta manera acceden a mayores opciones y mejores condiciones a la hora de contratar su hipoteca.

iAhorro, activo desde 2009, ayuda al usuario a encontrar el producto bancario más barato del mercado y permite contratarlo directamente, desde los productos más básicos como cuentas o tarjetas hasta otros más complejos como pueden ser préstamos o hipotecas.

La fintech, propiedad del Grupo BC, comenzó su andadura en el sector «hipotech» en marzo de 2018 y desde entonces ha recibido más de 30.000 muestras de interés de clientes que quieren contratar su hipoteca a través de su aplicación.

En el apartado de hipotecas de su página web se pueden comparar las ventajas y desventajas de cada tipo de hipoteca y gestionar la contratación de productos personalizados, aunque iAhorro también utiliza otros canales como el telefónico o el presencial para resolver las dudas puntuales de sus clientes.

En el sector que los medios denominan «hipotech» (voy a seguir entrecomillando el palabro porque me resulta demasiado rústico, por decirlo de una manera suave) compiten ya ferozmente otras firmas como Hippo, Trioteca, Helloteca, Prohipotecas y Finteca.

CaixaBank sigue en su empeño de llevarse todos los premios posibles a la innovación. Tanto es así que se ha convertido en banco pionero en realizar pruebas reales con un ordenador cuántico para estudiar las aplicaciones de esta computación al área de análisis de riesgo.

Los proyectos de simulación de evaluación del riesgo de activos financieros se han ejecutado con el Framework Opensource Qiskit de IBM, una infraestructura que incluye un simulador y un ordenador cuántico de 16 qubits. Este framework ofrece a la comunidad científica herramientas para el desarrollo y ejecución de algoritmos cuánticos.

En concreto, la entidad catalana ha implementado un algoritmo cuántico capaz de evaluar el riesgo financiero de dos carteras creadas específicamente por el proyecto a partir de datos reales, una de hipotecas y otra de bonos del Tesoro.

Las ventajas de la computación cuántica

CaixaBank tiene entre sus objetivos principales resolver tareas de enorme complejidad que no se pueden realizar con la computación clásica y proporcionar mejores soluciones a los problemas de optimización actuales.

En la actualidad, este tipo de tareas suponen grandes cantidades de tiempo y recursos, pero aplicando la computación cuántica se reduce el tiempo empleado. Asimismo, mientras el método clásico necesita una elevada cantidad de simulaciones (miles o millones, dependiendo de los casos), el algoritmo cuántico lo resuelve en tan solo unas decenas. En tiempo, se disminuyen varios días de proceso para dejarlo en apenas unos pocos minutos (el paper del trabajo se puede ver en este enlace).

CaixaBank, pionera en aplicar computación cuántica

Con esta nueva línea de investigación, CaixaBank abre todo un mundo de posibilidades en el sector financiero y su actividad I+D. No en vano, es el primer banco en España y uno de los primeros del mundo en implementarla.

El siguiente paso será explorar el uso de la computación cuántica en algoritmos de optimización, Machine Learning y métodos de encriptación seguros. Y es que, aunque todavía queda mucho tiempo hasta que se produzcan las primeras aplicaciones comerciales de la computación cuántica, es importante dedicar este tiempo a analizar su potencial de uso para las distintas áreas del negocio financiero, así como para generar las capacidades necesarias para proyectos que puedan surgir.

La semana pasada la Asociación Española de Fintech e Insurtech (AEFI) y la Asociación Usuarios Financieros (ASUFIN) celebraron una jornada conjunta para analizar los cambios regulatorios y la aplicación del Sandbox en la que, entre otras, se extrajo la conclusión de que el Sandbox español proporcionará protección, seguridad y garantías a los usuarios financieros.

Garantías de protección del Sandbox

En la jornada estuvieron presentes Ana García Barona, responsable de Regulación, Subdirección General de Seguros Regulación y Relaciones Internacionales de la DGS, Francisco del Olmo, subdirector responsable de Fintech y Ciberseguridad, Departamento de Estrategia e Innovación, Dirección General de Política Estratégica y Asuntos Internacionales de la CNMV, Sergio Gorjón, responsable de la Unidad de Nuevos Proveedores y Regulación, Banco de España y, Jaime Bofill, socio de Hogan Lovells.

Ana Barona (DGS), Jaime Bofill (Hogan Lovells), Sergio Gorjón (Banco de España) y Rodrigo García (Presidente AEFI)

El presidente de AEFI, Rodrigo García de la Cruz, explicó que el Sandbox incluye garantías de protección para los usuarios de los servicios digitales y, al ser un entorno regulado por los supervisores financieros, los participantes que presenten sus proyectos «deberán tomar las precauciones pertinentes para proteger no solo los derechos, sino también la confidencialidad de los datos de sus usuarios o clientes».

Presencia de los consumidores en el Sandbox para garantizar protección

Por su parte, ASUFIN ha señalado que se debe contar con la presencia de los consumidores para garantizar la protección de los usuarios financieros.

Así, para la organización, es de crucial importancia que la regulación y aplicación del Sandbox se centre en la protección del consumidor «para que no se cometan errores del pasado», como fraude, estafa y tantos y tantos abusos que se han cometido previamente y que han minado la confianza de la ciudadanía en el sector financiero.

En este sentido, la presidenta de ASUFIN, Patricia Suárez, puso Libra, la moneda de Facebook, como ejemplo de proyecto que necesita un Sandbox regulatorio para la protección de los consumidores, ya que antes de regular sería necesario que se probase un lanzamiento en un marco acotado y monitorizado por supervisores.

La iniciativa Pamplona Cashless City, promovida por CaixaBank en la capital navarra para promover el uso de medios de pago digitales como móvil, tarjetas, wereable, etc. ha finalizado con un incremento del 203% en este tipo de pagos con respecto al mismo periodo de 2018.

Pamplona Cashless City

La campaña Pamplona Cashless City, que se ha llevado a cabo entre el 15 de abril y el 30 de junio, tenía como objetivo principal reducir la utilización de efectivo en transacciones de pequeño importe.

Los datáfonos de CaixaBank situados en los comercios y lugares de hostelería adheridos a la iniciativa han registrado un promedio de 63 operaciones y alrededor de 4.500 euros de facturación.

La campaña Pamplona Cashless City se ha desarrollado en establecimientos del centro de la ciudad seleccionados por su ubicación y por el intenso flujo comercial que experimentan a diario.

Para los clientes de CaixaBank se ofrecían ventajas como acumulación de descuentos para futuras compras tras la compra abonada con móvil o tarjeta.

Esta iniciativa ya se había llevado a cabo el pasado año en la localidad castellonense de Morella con un 180% más de facturación mediante uso de tarjeta o móvil.

No hace falta señalar que con el pago digital se agiliza el proceso, se evitan las colas en los comercios y otras desventajas como posibles errores en el cambio. Así, además, siempre queda constancia de lo que se gasta o consume en cada momento a través de la aplicación móvil, y los clientes cuentan con garantías, como CaixaBank Protect, que los protegen frente a usos no autorizados o fraudulentos de sus tarjetas.

Nuevo premio para CaixaBank

Y entre las buenas noticias que CaixaBank está dando estos días se encuentra también el galardón que acaba de recibir por parte de Euromoney, que la ha nombrado Mejor Banco en España por quinta vez en los últimos ocho años.

La publicación británica también la ha premiado como Mejor Banca Responsable en Europa Occidental 2019 y Mejor Transformación Bancaria en Europa Occidental 2019.

Unos Awards for Excellence que mantienen a la entidad catalana como líder en nuestro país.

Según un informe de Reuters, la compañía propietaria de una de las mayores redes sociales mundiales inscribió el 2 de mayo en el Registro de Comercio de Ginebra Libra Networks, empresa para «prestar servicios en los campos de las finanzas y la tecnología, así como el desarrollo, producción de software y la infraestructura relacionada, en particular en relación con las actividades de inversión, la operación de pagos, financiamiento, gestión de identidad, análisis de datos, big data, blockchain y otras tecnologías».

Facebook lanzó Project Libra hace más de un año para permitir transferencias de dinero entre usuarios de WhatsApp. Este proyecto se ha ampliado con el tiempo y ahora se ha introducido la decisión de agregar pagos de comercio electrónico en Facebook y otros sitios web, así como recompensas por ver anuncios, comprar en línea e interactuar con el contenido.

Garantías de Libra Networks

A través del diario The Wall Street Journal se ha sabido que el senador estadounidense Mike Crapo, miembro del Comité del Senado de los Estados Unidos sobre Bancos, Viviendas y Asuntos Urbanos, escribió una carta abierta a Mark Zuckerberg, CEO de Facebook, preguntándole por el funcionamiento de Libra Networks y si cumple con todos los requisitos legales y reglamentarios.

Entre las cuestiones que el senador ha trasladado al máximo dirigente de la empresa se encuentran también la protección que tendrán los usuarios con este nuevo sistema de pago basado en criptomoneda, aunque Facebook ha rechazado hacer comentarios al respecto.

El comité que firma la carta tiene entre sus principales objetivos el uso y la protección de la información sensible por parte de los reguladores financieros y las compañías privadas. En este caso su preocupación concierne también a las consecuencias que podría tener para los usuarios la utilización del servicio de cara a la petición de créditos o seguros.

Gonzalo Cortázar, Consejero Delegado de CaixaBank, ha lanzado varias advertencias sobre las empresas fintech en el marco de una jornada sobre el presente y futuro del sector financiero organizada por APD, la Asociación para el Progreso de la Dirección.

Consejero Delegado de CaixaBank y experto en banca

El Consejero Delegado de CaixaBank, actualmente Presidente de VidaCaixa (grupo asegurador de CaixaBank) y Consejero de Banco BPI, tiene una dilatadísima trayectoria dentro de la banca. Director General de Finanzas de CaixaBank hasta su nombramiento como Consejero Delegado en junio de 2014, previamente fue Consejero Director General de Criteria CaixaCorp. Ha trabajado en Morgan Stanley en Londres y en Madrid, donde ocupó diversos cargos en la división de Banca de Inversión liderando el Grupo de Instituciones Financieras en Europa; en Bank of America en Banca Corporativa y de Inversión, Repsol, Inbursa, Erste Bank, SegurCaixa Adeslas, Abertis, Port Aventura y Saba.

Con su experiencia en el sector financiero, las palabras de Cortázar son para tenerlas muy en cuenta.

En este sentido, el Consejero Delegado de CaixaBank ha asegurado que los bancos como el suyo «tienen la confianza de los clientes» porque «sus datos están seguros y no así cuando se trata de otros entrantes».

Retos para la banca tradicional

No obstante, Cortázar ha manifestado también su preocupación por la competencia que generan las fintech para los bancos tradicionales y ha admitido que «a dos o tres clics está otro banco y otros competidores digitales», por lo que «si no hacemos las cosas bien, desapareceremos».

El representante de la entidad catalana ha reconocido, además, que desde el sector bancario se han cometido muchos errores (eufemismo para estafa), como la «comercialización de preferentes o cláusulas suelo», lo que ha perjudicado su reputación y ha abierto más las puertas a estos competidores digitales que, además, ofrecen soluciones a gran velocidad ya que «el desafío no es dar un crédito, sino darlo rápido porque de otro modo otra entidad lo va a dar por ti».

El encuentro financiero, que celebraba su vigésimo sexta edición y se celebró en dos jornadas, reunió a 500 asistentes los líderes de las principales entidades financieras, que narraron en primera persona sus impresiones, esperanzas y líneas estratégicas sobre el futuro del sector bancario.

Primera jornada del encuentro financiero

Según informa Deloitte en su propia página web, la primera representante en tomar la palabra en el encuentro financiero fue Margarita Delgado, subgobernadora del Banco de España, que señaló que «la reducción de activos improductivos sigue siendo un reto para el sector pero también una oportunidad para mejorar rentabilidad y solvencia».

Tras su intervención comparecieron los consejeros delegados de las entidades financieras más importantes de nuestro país. Todos ellos coincidieron en la necesidad de abordar la transformación del modelo de negocio bancario, haciendo especial hincapié en la digitalización y en la inversión tecnológica.

Entre las cuestiones diferenciales que se plantearon, la consejera de Bankinter María Dolores Cancausa, por su parte, afirmó que «subir los impuestos es un problema a largo plazo para las empresas».

Gonzalo Gortázar, CEO de CaixaBank, centró su discurso en los tres grandes retos de su entidad: alcanzar una rentabilidad adecuada y sostenible, adaptarse a nuevas demandas de los clientes y recuperar el apoyo del conjunto de la sociedad.

Por el Banco Sabadell acudió el consejero delegado Jaime Guardiola, que afirmó que este está siendo un buen año para la entidad.

José Antonio Álvarez, consejero delegado del Banco Santander, habló sobre la importancia de entender a los clientes y lo que ellos quieren y buscan. Por esta entidad también se pudo escuchar a Rami Aboukhair, que habló de la gestión del negocio retail en España.

Por su parte, José Sevilla, de Bankia, presentó los resultados del banco y la evolución que ha sufrido la entidad en los últimos años.

La jornada finalizó con la intervención del director general de CECA y Cecabank, José María Méndez, que analizó los retos del negocio bancario en España a medio plazo.

Segunda jornada del encuentro financiero

El segundo día del encuentro comenzó sus contenidos con José María Roldán, presidente de Asociación Española de Banca (AEB), que hizo una panorámica del momento que vive el sistema financiero español en el contexto europeo.

Le siguieron Jaime Sáenz de Tejada, director financiero de BBVA, que explicó los retos y las oportunidades que han detectado, Ignacio Cea, director corporativo de Innovación y Ciberseguridad de Bankia, que dio una interesante charla sobre los nuevos modelos de negocio y nuevas tecnologías, y Manuel Tresanchez, director general adjunto de Transformación de Negocio y Marketing de Banco Sabadell.

El Encuentro del Sector Financiero terminó con un coloquio sobre la gestión del talento en el sector bancario del futuro. En él participaron Conchita Álvarez, subdirectora general y directora de Recursos Humanos de Banco Sabadell, y Carlos Casas, responsable de Talent & Culture de BBVA.

Comercia Global Payments, la joint venture de CaixaBank y Global Payments, ha comprado el 28% de la startup Shoppiday, dedicada a desarrollar nuevas tecnologías que pueden ayudar a los comercios, sean estos online o físicos, a aumentar sus ventas.

La app de Shoppiday

Shoppiday, creada en Barcelona en 2017 por los emprendedores Juan Luis Rico, Ricardo Ruiz y Víctor Guardiola, ha creado una aplicación que premia a los consumidores devolviéndoles parte del dinero de sus compras en comercios físicos o virtuales, a la vez que permite a los comercios fidelizar a sus clientes.

Se trata de un modelo de negocio conocido internacionalmente como cashback y que diversas startups han impulsado con éxito en Estados Unidos y otros países de Europa.

Shoppiday es la empresa referente en cashback en nuestro país, con un volumen de transacciones de 2,8 millones desde su creación.

La app ofrece cashback, cupones de descuento y ofertas con el objetivo de fidelizar los clientes.

Además funciona en más de 900 tiendas físicas presentes en nueve ciudades españolas: peluquerías, restaurantes, cafeterías, centros de belleza y comercios de diferentes sectores.

La aplicación de Shoppiday funciona de manera muy sencilla. El consumidor tiene que descargar la app en su móvil, registrarse como usuario y asociar una tarjeta a su perfil. A partir de entonces, cada vez que realiza una compra pagando con la aplicación en un comercio físico o virtual que esté afiliado a Shoppiday, el cliente acumula dinero en su perfil personal.

Este saldo se puede gastar en nuevas compras en los establecimientos indicados por Shoppiday en el momento que quiera el cliente o se puede transferir a su cuenta bancaria de forma gratuita.

Acuerdo Comercia Global Payments con Shoppiday

La inversión de Comercia Global Payments en Shoppiday permitirá a la compañía implantar mejoras tecnológicas, fortalecer el equipo para impulsar el crecimiento y aumentar la inversión para captar nuevos usuarios y comercios. Asimismo, Comercia Global Payments estudiará el modelo, la tecnología y la metodología de trabajo de Shoppiday para impulsar innovaciones en su propia gama de productos y servicios para comercios.

De esta forma se mantiene el compromiso de CaixaBank y Global Payments con las startups tecnológicas para ofrecer servicios de valor añadido y soluciones punteras a sus clientes.

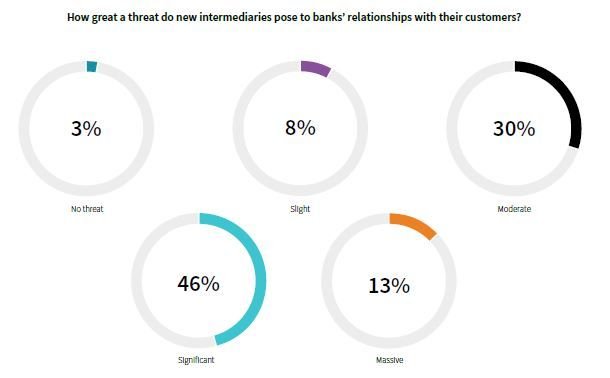

Seis de cada diez banqueros del Reino Unido perciben a los nuevos agentes del sector, las fintech, como una amenaza significativa para su relación con los negocios, según los resultados del informe MoneyLive Banking Report de MarketForce Live, para el cual se han entrevistado a 600 figuras prominentes del sector bancario británico e internacional.

Sin embargo, a pesar de estos datos, se mantiene un alto porcentaje de banqueros que confían en conservar su posición privilegiada, algo que, según los autores del informe, no tiene pinta de terminar bien para ellos, como no lo ha hecho para todos aquellos que no han sido capaces de equiparar sus servicios a la personalización de otras plataformas de disrupción digital como Amazon, Airbnb, Netflix o Uber.

Percepción de amenaza del banquero de Reino Unido con respecto a las fintech

Mantenimiento de clientes

Uno de los mayores obstáculos que el banquero del Reino Unido encuentra en las fintech es cómo erosionan su capacidad para mantener clientes que antiguamente se quedaban en el mismo banco prácticamente por inercia y que ahora, con las nuevas tecnologías fintech, están en constante cambio.

De hecho, el 78% de los entrevistados piensa que actualmente tiene una posición de ventaja en este aspecto, pero afirma a la vez que la situación no será igual en cinco años.

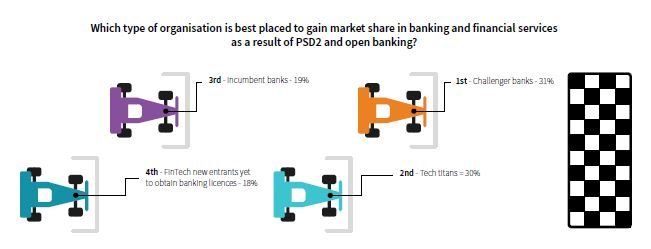

Agentes del sector mejor posicionados en la actualidad para ganar clientes.

Otro problema de los bancos es que, aunque los clientes (cada vez menos) confían en el nombre, la reputación y la solidez institucional de los grandes bancos, no creen que la banca tradicional pueda satisfacer sus necesidades de tener una vida más fácil y mejor.

Dos tercios de los usuarios de banca no observan diferencias entre los productos y servicios de los grandes bancos y, sin embargo, señalan estar entusiasmados con las herramientas de autogestión, transparencia y ofertas simples de las fintech.

El 71% de los banqueros del Reino Unido citados en este informe lo sabe, y señala que, de continuar enfocando su comunicación con el cliente en que pueden confiar en sus bancos porque son marcas establecidas, perderán la oportunidad de acercarse a las prioridades actuales de los consumidores, que son inmediatez, sencillez y conveniencia.

El banquero fintech se centra en los clientes

Y es que si algo tienen en común todas las nuevas startups fintech es su objetivo de mejorar la vida de los clientes a través de pequeños grandes detalles en los que los bancos llevan fallando décadas.

Más que vender productos financieros, las fintech se centran en resolver problemas que afectan a los consumidores (pagos, gestión de impuestos, firmas y seguridad electrónica…). Es una oferta muy jugosa para las generaciones que han crecido sufriendo las consecuencias de una crisis económica sin precedentes y que miran con recelo a los bancos.

Las conclusiones del informe son claras al respecto, y no dicen nada que no hayamos hablado antes en este blog: para estar a la altura de las expectativas de los consumidores, los grandes bancos deben innovar, y hacerlo muy deprisa. En eso están de acuerdo también el 93% de los banqueros entrevistados, aunque discrepan en qué figura dentro del banco debe tener la responsabilidad de la innovación, si el banquero u otro tipo de perfil.

Siempre suelo publicar noticias positivas de la innovación y los servicios que proporciona el bancoBBVA, pero este post es un grandísimo ‘premio limón’ por una práctica que muchos usuarios de la red social Twitter están denominando como estafa y que desde luego parece, si no ilegal, sí ilegítima y tramposa.

La «estafa» del BBVA

Por lo que cuentan clientes del BBVA, algunos, de hecho, de mucha confianza para mí, el banco ha modificado las condiciones de su cuenta bancaria, que en algunos casos era la antigua Blue Joven o Blue, y ha decidido cobrarles 30 euros semestrales de comisión más 0,60 euros por apunte (es decir, 0,60 céntimos por cada una de las operaciones comunes y corrientes que realicen) en caso de que no tengan un ingreso mensual de 600 euros en la cuenta.

Para muchos usuarios, y más si son jóvenes, mantener un nivel de ingresos de ese calibre en la cuenta en esta España nuestra de la crisis, la precariedad y el desempleo, es una cuestión casi imposible. Otros aducen, con razón, que usan otras cuentas y que nadie les avisó de que tenían esas nuevas condiciones.

Como ya nos conocemos todos un poco estas cosas, que al final son las que llevan a los clientes a otras plataformas, como las fintech, seguramente se les enviase o se les avisase del cambio de condiciones, lo que pasa es que en una letra pequeñita, o con un aviso que nadie del BBVA se aseguró de que se recibía.

Pero los usuarios de dichas cuentas no solo tienen que ingresar 600 euros al mes en las mismas, sino que ese ingreso ha de efectuarse de una sola vez, como ingreso único, porque a aquellos que, tras haberles cobrado esa barbaridad en semestres anteriores y les habían dicho que ingresaran esa cantidad, también les han cobrado en aquellos casos en los que no han introducido el dinero con movimientos de más de 600 euros. Ah, y tampoco vale ingresar los 600 euros desde un cajero.

Esto en mi pueblo se llama condiciones leoninas y es litigable.

Quejas en Twitter

En Twitter y en Facebook las quejas han sido numerosas, en algunos casos citando a portales de consumidores y asociaciones de defensa de consumidores.

Usuarios de Twitter se quejan del cobro abusivo y por sorpresa de comisiones.

Cuando ves las comisiones que aplica @bbva@BBVAworld @BBVAresponde a sus clientes te vienen ganas de decirles que son unos ladrones. Sin embargo no lo voy a hacer ya que jamás insultaría a alguien por mi buena educación #bancos

@BBVAresponde buenas tardes, me habeis cobrado "liquidaciones de intereses-comisones-gastos" y se supone que mi cuenta no tiene comisiones, BBVA blue. Me escribís por DM?

La atención al cliente le ha respondido. Que como han bajado sus ingresos habéis incrementado vuestras comisiones. Menos ganas más pagas. ¿ BBVA tiene vergüenza? Mi hija ahora cobra hasta que su negocio prospere menos de 600€. ¿Y ustedes le robais lo poco ?

El @bbva me acaba de meter un cargo de 31,72 euros por mantenimiento de cuenta y comisiones (cargo semestral). Sin especificar detalles. Y para más info tengo que ir a la oficina. Yo creo que esto es un robo @facua

Otra vez habéis cobrado 123€ a mi hija en concepto de comisiones … la última ves fueron 28 € en concepto de una tarjeta de debito. Es decir pagar por utilizar su dinero . Viva el BBVA que cobra sin motivos a los más pobres.

Lo más paradójico, o malicioso, de todo esto es que justamente en los días en los que ha decepcionado a miles de clientes estafándoles, perdón, cobrándoles unas comisiones abusivas, perdón otra vez, elevadas, el BBVA saque una «nueva cuenta destinada a particulares y exenta de comisiones», la Cuenta Va Contigo.

Es una cuenta estupenda que te puedes hacer con tan solo un selfie, lleva adjunta una tarjeta de débito o crédito exenta de comisión de emisión y mantenimiento, y permite obtener una segunda cuenta online y una segunda tarjeta sin comisiones. ¡Qué conveniente todo!

Justo en el momento en que miles de clientes han sentido cómo les robaban, perdón otra vez, cargaban unas comisiones en sus cuentas, llega el propio banco que se lo ha sustraído y les ofrece una solución, haciendo borrón y cuenta y quedándose con todo ese dinero, salvo que la OCU, FACUA, ADICAE o el Banco de España tengan algo que decir en todo esto, que lo espero, porque estas comisiones han afectado a personas que no tienen 600 euros para ingresar al mes en una cuenta, lo que significa cargar tus beneficios sobre quien menos tiene y eso, señores del BBVA, es injusto y tiene un nombre muy específico.

Con este panorama, tanto en Facebook como en Twitter muchos usuarios están señalando su deseo de pasarse a ING, SelfBank, OpenBank, Triodos y otros bancos donde, al menos hasta el momento, no se cobran comisiones. Y bien que harán.