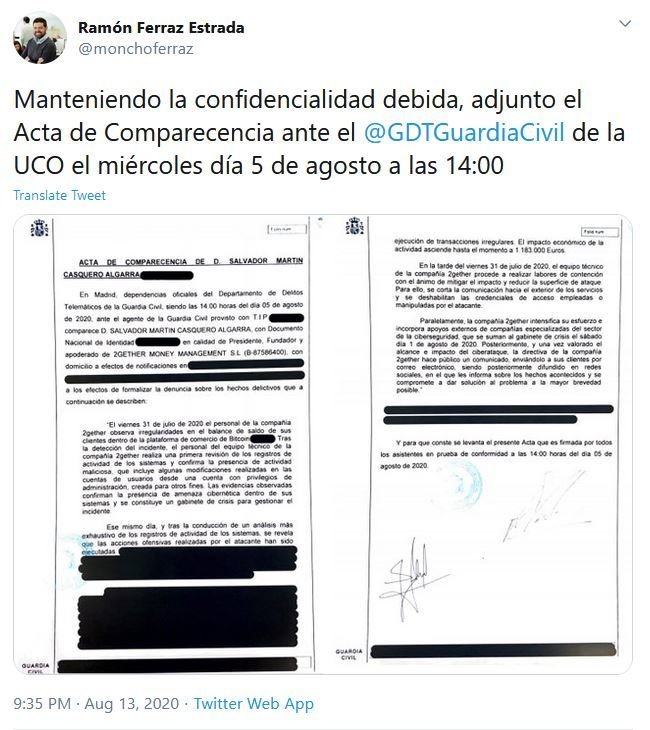

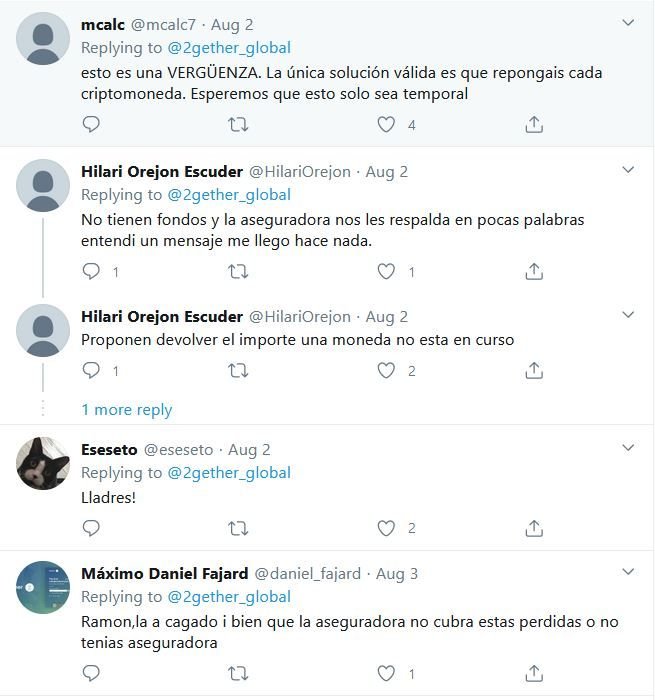

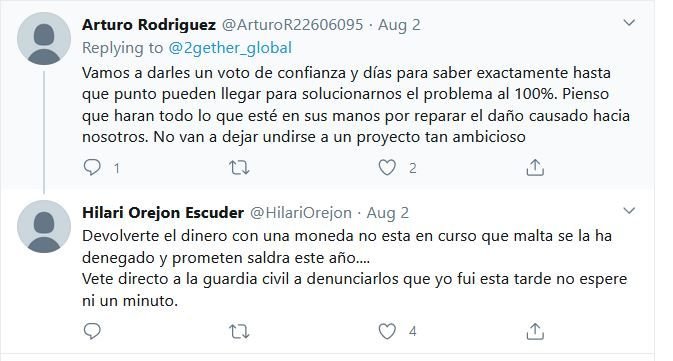

La historia de los exchanges de criptomonedas es, fundamentalmente, la historia de una estafa recurrente: plataformas que prometen custodiar los fondos de sus usuarios y que, una y otra vez, los hacen desaparecer. No es un fallo del sistema; es el sistema.

Mt. Gox fue el primer gran exchange de Bitcoin y también la primera gran catástrofe. Fundado originalmente como una plataforma para intercambiar cartas de Magic: The Gathering —de ahí su nombre: Magic The Gathering Online eXchange—, acabó procesando el 70% de todas las transacciones de Bitcoin del mundo. En febrero de 2014, la plataforma cerró abruptamente tras confesar que había perdido 850.000 bitcoins de sus clientes, valorados entonces en 450 millones de dólares. La explicación oficial fue un hackeo; la realidad, que emergió tras años de litigios, fue una combinación de incompetencia, negligencia y posible fraude interno.

Lo extraordinario de Mt. Gox no fue el colapso en sí, sino que estableció un patrón que se repetiría incesantemente durante la década siguiente. Los exchanges de criptomonedas operaban —y en gran medida siguen operando— en un limbo regulatorio que les permite hacer cosas que serían impensables para cualquier institución financiera tradicional: mezclar fondos de clientes con fondos propios, invertir depósitos en activos especulativos, operar sin auditorías externas, y ubicarse en jurisdicciones donde la supervisión es inexistente.

Quadriga, el mayor exchange canadiense, colapsó en 2019 tras la muerte de su fundador, Gerald Cotten, quien supuestamente era el único que conocía las contraseñas de las billeteras frías donde se guardaban los fondos. Resultó que esas billeteras estaban vacías desde hacía tiempo: Cotten había estado operando un esquema Ponzi clásico, pagando retiros con depósitos nuevos. Los 169 millones de dólares que debían a los clientes simplemente no existían.

El patrón se repitió con Celsius, Voyager, BlockFi, y alcanzó su apoteosis con FTX. Todas estas plataformas compartían características comunes: marketing agresivo, promesas de rendimientos elevados, ausencia total de transparencia sobre sus operaciones internas, y un colapso repentino cuando las condiciones del mercado empeoraron. En todos los casos, los usuarios descubrieron demasiado tarde que sus fondos no estaban donde creían que estaban.

Binance, el mayor exchange del mundo por volumen de operaciones, representa un capítulo particularmente ilustrativo de la cultura de impunidad del sector. Durante años, Binance operó sin sede legal declarada, presumiendo de su agilidad para evadir reguladores. Su fundador, Changpeng Zhao, cultivó una imagen de rebelde tecnológico enfrentado a burocracias obsoletas. En 2023, Binance y Zhao se declararon culpables de violaciones masivas de las leyes contra el blanqueo de dinero en Estados Unidos, pagando una multa de 4.300 millones de dólares —la mayor en la historia del Departamento del Tesoro—. Zhao dimitió y fue sentenciado a prisión.

Lo revelador del caso Binance no es que violara la ley —eso era evidente para cualquier observador atento—, sino que tardara tanto en enfrentar consecuencias. Durante años, Binance fue el centro neurálgico del ecosistema cripto, procesando transacciones que incluían desde evasión fiscal hasta financiación del terrorismo, mientras reguladores de todo el mundo miraban hacia otro lado o carecían de herramientas para actuar.

La estafa de los exchanges no es únicamente una estafa financiera; es una estafa regulatoria. El sector cripto ha invertido enormes recursos en lobby para evitar ser sometido a las mismas normas que aplican a bancos y brókeres tradicionales. El argumento siempre es el mismo: la innovación requiere libertad, la regulación mata la creatividad, el futuro pertenece a los audaces. Lo que ese argumento oculta es que las regulaciones financieras existen precisamente porque, sin ellas, los intermediarios tienden a robar el dinero de sus clientes. No es teoría; es historia, repetida una y otra vez.

El usuario medio de criptomonedas opera bajo la ilusión de estar participando en un sistema descentralizado y resistente a la censura. La realidad es que la inmensa mayoría de las transacciones pasan por intermediarios centralizados tan opacos como cualquier banco, pero sin ninguna de las protecciones que la regulación bancaria ha construido durante siglos. Cuando tu exchange colapsa, no hay fondo de garantía de depósitos que te rescate. No hay supervisor que haya auditado las cuentas. No hay, en muchos casos, ni siquiera una jurisdicción clara donde presentar una demanda.

La única protección real en el mundo cripto es asumir que cualquier plataforma centralizada es, hasta que demuestre lo contrario, una estafa en potencia. Es una forma triste de operar en un ecosistema que prometía liberarnos de la necesidad de confiar en intermediarios.