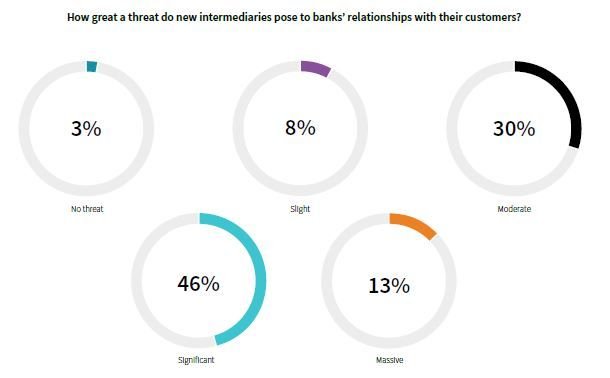

Seis de cada diez banqueros del Reino Unido perciben a los nuevos agentes del sector, las fintech, como una amenaza significativa para su relación con los negocios, según los resultados del informe MoneyLive Banking Report de MarketForce Live, para el cual se han entrevistado a 600 figuras prominentes del sector bancario británico e internacional.

Sin embargo, a pesar de estos datos, se mantiene un alto porcentaje de banqueros que confían en conservar su posición privilegiada, algo que, según los autores del informe, no tiene pinta de terminar bien para ellos, como no lo ha hecho para todos aquellos que no han sido capaces de equiparar sus servicios a la personalización de otras plataformas de disrupción digital como Amazon, Airbnb, Netflix o Uber.

Mantenimiento de clientes

Uno de los mayores obstáculos que el banquero del Reino Unido encuentra en las fintech es cómo erosionan su capacidad para mantener clientes que antiguamente se quedaban en el mismo banco prácticamente por inercia y que ahora, con las nuevas tecnologías fintech, están en constante cambio.

De hecho, el 78% de los entrevistados piensa que actualmente tiene una posición de ventaja en este aspecto, pero afirma a la vez que la situación no será igual en cinco años.

Otro problema de los bancos es que, aunque los clientes (cada vez menos) confían en el nombre, la reputación y la solidez institucional de los grandes bancos, no creen que la banca tradicional pueda satisfacer sus necesidades de tener una vida más fácil y mejor.

Dos tercios de los usuarios de banca no observan diferencias entre los productos y servicios de los grandes bancos y, sin embargo, señalan estar entusiasmados con las herramientas de autogestión, transparencia y ofertas simples de las fintech.

El 71% de los banqueros del Reino Unido citados en este informe lo sabe, y señala que, de continuar enfocando su comunicación con el cliente en que pueden confiar en sus bancos porque son marcas establecidas, perderán la oportunidad de acercarse a las prioridades actuales de los consumidores, que son inmediatez, sencillez y conveniencia.

El banquero fintech se centra en los clientes

Y es que si algo tienen en común todas las nuevas startups fintech es su objetivo de mejorar la vida de los clientes a través de pequeños grandes detalles en los que los bancos llevan fallando décadas.

Más que vender productos financieros, las fintech se centran en resolver problemas que afectan a los consumidores (pagos, gestión de impuestos, firmas y seguridad electrónica…). Es una oferta muy jugosa para las generaciones que han crecido sufriendo las consecuencias de una crisis económica sin precedentes y que miran con recelo a los bancos.

Las conclusiones del informe son claras al respecto, y no dicen nada que no hayamos hablado antes en este blog: para estar a la altura de las expectativas de los consumidores, los grandes bancos deben innovar, y hacerlo muy deprisa. En eso están de acuerdo también el 93% de los banqueros entrevistados, aunque discrepan en qué figura dentro del banco debe tener la responsabilidad de la innovación, si el banquero u otro tipo de perfil.